El fin del dinero en efectivo

EL PRÓXIMO 19 de octubre, el municipio cántabro de Suances se convertirá en la primera localidad de España “libre de dinero”. Sus 8.000 habitantes y 260 establecimientos están llamados a afrontar voluntariamente y durante un mes este reto: “¿Te atreves a salir de casa sin la cartera y pagar con el móvil o la tarjeta?”. Es la apuesta que lanza Diego Vizcaíno, socio de Analistas Financieros Internacionales (AFI), consultora que promueve esta experiencia piloto.

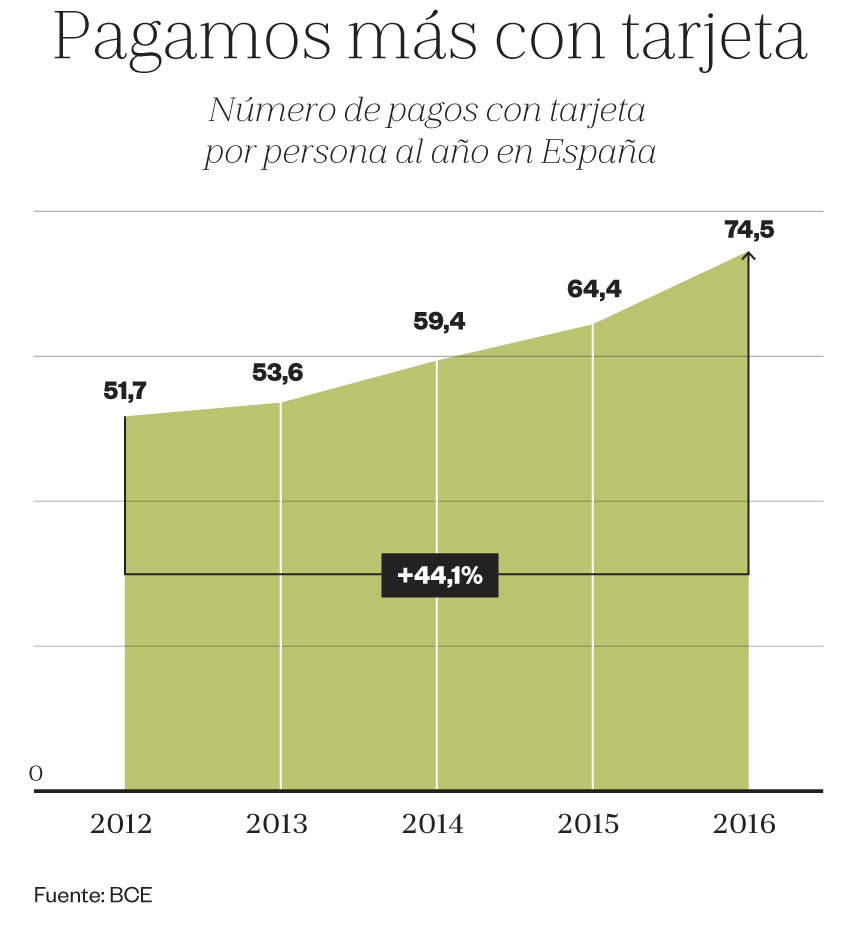

Europa cada vez usa menos efectivo. Los países nórdicos apenas lo emplean. Pero naciones como Alemania y España se resisten.

Todo empezó la pasada primavera. Con el impulso del Foro por la Modernización de Cantabria, el Gobierno regional puso en marcha la iniciativa Cantabria Pago Digital y los analistas de AFI eligieron a Suances como el enclave idóneo para su nacimiento. Entre las razones, el tamaño y diversidad de edades de su población y la peculiaridad de su economía, impulsada por un sector turístico que convive en armonía con los pequeños establecimientos y el comercio tradicional. La noticia ha puesto a Suances y a su alcalde, Andrés Ruiz Moya, en el mapa. “En una gran urbe, con comercios preparados y población adaptada al pago electrónico, esta experiencia no habría supuesto un desafío”, explican desde AFI Diego Vizcaíno y Verónica López. “En Suances, 3 de cada 10 establecimientos no aceptan pago con tarjeta y el efectivo es el medio más utilizado en compras cotidianas por 7 de cada 10 ciudadanos. No aspiramos a eliminar el efectivo, sino su dependencia”.

Para intentarlo, los suancinos están invitados a olvidarse del monedero. La iniciativa, que cuenta con Banco Santander como apoyo tecnológico y con la colaboración de MasterCard, brindará contenidos de educación financiera y promoverá el acceso a tarjetas de pago a los ciudadanos que no las tengan y terminales de puntos de venta (TPV) a los comercios que carezcan de ellos. Los analistas de AFI estudiarán la evolución de la experiencia y elaborarán una monografía. Como dice Emilio Ontiveros, presidente de AFI, “el objetivo es que la gente entienda las ventajas de la digitalización y abra sus vidas a una realidad nueva”.

Durante un mes, los vecinos de Suances vivirán como los suecos. El país nórdico ha eliminado el dinero en efectivo incluso en los bancos. ¿Consecuencia? Al no haber nada que robar, se desploman los atracos. En 2008 se denunciaron 110 asaltos; tres años más tarde, solo 16. Incluso el cepillo en las iglesias se pasa a través del móvil y las tarjetas de crédito. Suecia ha convertido al dinero en un fugitivo y en muchos locales se lee: “We don’t accept cash” (no aceptamos efectivo). Las máquinas expendedoras de billetes de metro y autobús solo admiten plástico y cada vez más bares y restaurantes rechazan el pago en metálico. Los suecos se sienten cómodos en este mundo digital. El 95% de las compras al por menor se hacen sin efectivo y los cajeros son igual de escasos que las cabinas telefónicas en España.

Esta renuncia al cash resuena en Estocolmo por todas partes. El Museo ABBA (santuario del famoso cuarteto musical sueco) no admite metálico. Detrás está la cruzada de Björn Ulvaeus, uno de los integrantes del grupo, quien ha hecho del pago electrónico una causa personal después de que atracaran a su hijo en casa.

EL DINERO TINTINEA entre la creación social y la ficción colectiva. Como el lenguaje, es fruto de la abstracción. Ha conformado la coartada de inmensos logros y de grandes atrocidades. Una liberación y una condena que ha acompañado siempre a este concepto ideado hace más de 5.000 años. De aquellos días, y de Mesopotamia, datan los primeros registros escritos de su existencia. Vivió la decadencia del Imperio Romano y su denario. Estuvo presente cuando el emperador Kublai Kan urdió la estrategia de emitir papel moneda en el siglo XIII para unificar China. Y también protagonizó el invento de la banca moderna en las ciudades-Estado italianas del medievo. Ya en el siglo XX, atravesó las alambradas de dos guerras mundiales y monopolizó la conferencia de Bretton Woods en 1944, que impuso el dólar como nuevo patrón del orden financiero del mundo. Aquellos tiempos de gloria se desvanecen. Al menos, para el dinero físico. Las monedas y los billetes se escapan de los bolsillos.

Europa cada vez usa menos efectivo. Una desaparición a dos velocidades. Siguiendo los pasos de Suecia, el Gobierno danés quiere suprimir el papel moneda en 2030 y permitirá a gasolineras, restaurantes y pequeñas tiendas rechazar abonos en metálico. Pero naciones como Alemania y España se resisten. Los españoles todavía hacen un 80% de sus operaciones igual que en la época de Kublai Kan. “Existe una justificación cultural en este apego”, reconoce Rodrigo García de la Cruz, director de Innovación Financiera del Instituto de Estudios Bursátiles (IEB). El factor generacional es decisivo. Fernando Canales y María Morán tenían una relación tan distinta con el dinero como sus vidas. Él trabaja de restaurador en Bilbao. Ella, en una empresa de marketing de Madrid. Él, 55 años, dirige el restaurante Etxanobe; ella, 35 años, se licenció en Comunicación Audiovisual. Dos décadas de distancia. Y una fractura en los bolsillos. “Soy hijo del déficit de atención”, ironiza Canales. “Leer un contrato o firmar una hipoteca para mí es un suplicio. Huyo de las complicaciones. Por eso siempre tenía efectivo”. Una tarde extravió la cartera. Se fue al banco. “Sin saberlo llevaba una aplicación en el teléfono con la que podía pagar todo. Descubrí que por primera vez controlaba mi dinero”. El de María Morán, en cambio, es el relato de un millennial. Nunca ha retirado efectivo de la ventanilla, apenas ha pisado una entidad y su mundo financiero sucede en el espectro digital. “Me gusta la facilidad y la inmediatez de las transferencias por el móvil”. Algunos estudios aseguran que los jóvenes prefieren ir antes al dentista que al banco.

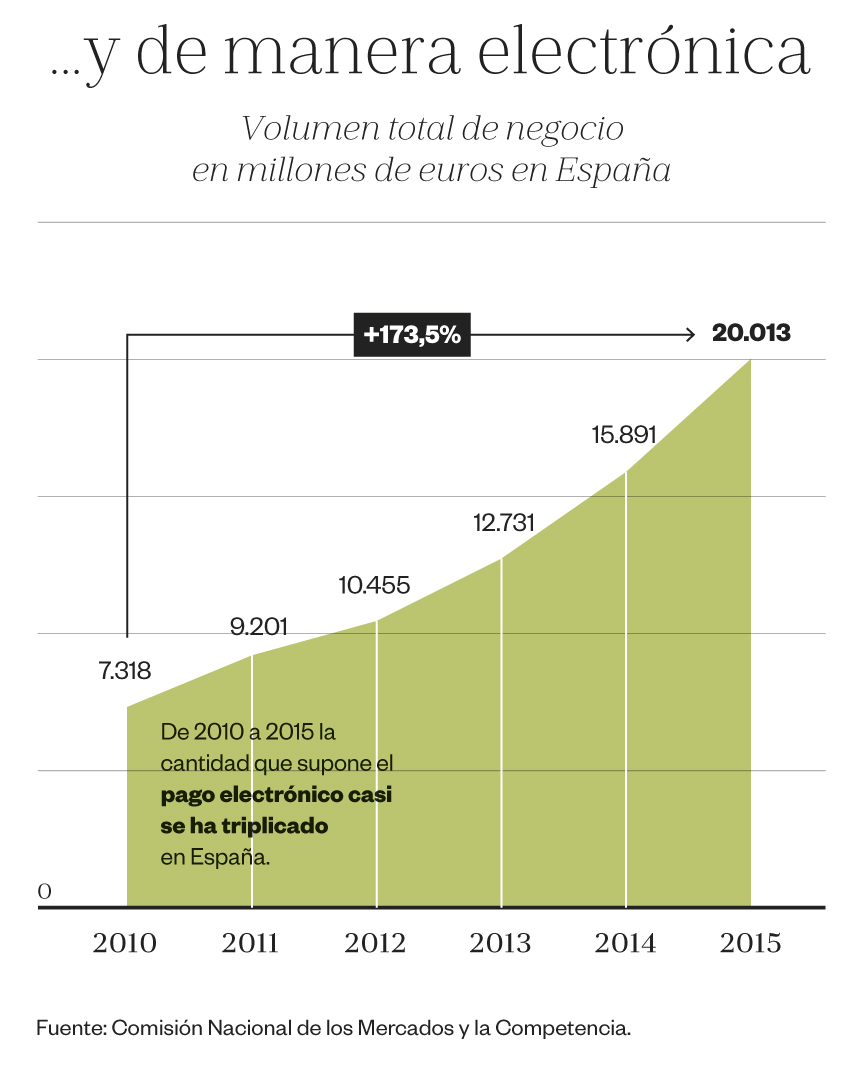

Enamorado de su rutina, el mundo aún se aferra al efectivo. Se utiliza en el 85% de todas las transacciones, pero las predicciones vislumbran un descenso drástico en los próximos 10 años. El volumen de intercambios globales mediante pagos digitales, sin utilizar monedas ni billetes, alcanzó en 2014 los 328.000 millones de euros.

ESTE HORIZONTE REPRESENTA muchas promesas. “Los pagos digitales y el dinero electrónico tienen claras ventajas en términos de comodidad, valor añadido y trazabilidad”, sintetiza Francisco González, presidente del BBVA. “Abaratan los procesos para los clientes y permiten combatir mejor el fraude y las actividades ilícitas”. Precisamente con el objetivo de terminar con la defraudación, la democracia más poblada del planeta se embarcó el pasado noviembre en un experimento económico. El Gobierno del primer ministro indio, Narendra Modi, eliminó por sorpresa los billetes de 500 (6,5 euros) y 1.000 rupias (13 euros): sus dos denominaciones más elevadas.

La decisión trataba de responder a la economía sumergida en un país donde el 99% de sus 1.357 millones de habitantes no paga impuestos. Al principio fue un caos. Pero 10 meses después, el 97% del efectivo circula dentro del sistema. “Una cantidad enorme de dinero se emplea en la evasión fiscal, el crimen y la corrupción”, alerta Kenneth Rogoff, profesor en Harvard y ex economista jefe del Fondo Monetario Internacional (FMI). Su lucha —aclara el docente— no le enfrenta al efectivo, sino a esos grandes billetes de 100 dólares o 500 euros que apenas emplea la gente normal. Un millón de dólares en billetes de 100 pesa casi 10 kilos en un maletín. Si la denominación más alta fuera de 10 dólares ocuparía más espacio y resultaría difícil moverlo u ocultarlo.

“Una cantidad enorme de efectivo se emplea en la evasión fiscal, el crimen y la corrupción”, advierte Kenneth Rogoff.

El Banco Central Europeo (BCE) sabe que esas elevadas acuñaciones son un refugio de lo ilícito y ha decidido algo insólito. A finales de 2018 dejará de producir billetes de 500 euros. Es la primera vez que la autoridad monetaria elimina una denominación en los 16 años de vida del euro. Elimina, eso sí, a medias. No emitirá más, pero se conserva su valor. “Es un error. Tendrían que haber desaparecido”, lamenta José María Mollinedo, secretario general del Sindicato de Técnicos del Ministerio de Hacienda (Gestha). “Los billetes morados suponen el 75% del valor en circulación en España”, refrenda. ¿Quiénes los usan? Fácil imaginarlo. ¿Dónde están? El Banco de España lo ignora. Kenneth Rogoff cree que están cruzando las fronteras con el crimen organizado y en depósitos de seguridad en Suiza. Una reciente noticia lo confirma: el atasco de varios inodoros en Ginebra con grandes masas de billetes de 500 euros, cortados con tijera. Ocurrió este verano en una sucursal del banco USB, en la planta de las cajas privadas, y en tres restaurantes cercanos. La policía tiene en el radar a dos mujeres españolas, cuyo abogado ya ha pagado los desperfectos. Sospecha que querían deshacerse de dinero opaco antes que declararlo al fisco.

Pero sería injusto criminalizar al efectivo, forzar un apagón del metálico en las grandes economías del planeta y reemplazarlo por pagos electrónicos. “La gran belleza del dinero en metálico es que es una forma directa y sencilla de transacción entre todo tipo de gente distinta, no importa lo rico o pobre que seas”, escribe en el diario británico The Guardian el escritor especializado en finanzas Dominic Frisby. Si continúa esta presión hacia una sociedad ajena a monedas y billetes, los excluidos sufrirán más en las ciudades. No solo el que pide unas monedas para subsistir, sino también los vendedores ambulantes, los artistas callejeros o una parte considerable de personas mayores que viven en zonas rurales. Incluso Suecia —Arcadia de la tierra sin— ha encontrado resistencia dentro de casa. Lo han llamado Kontantupproret, “la sublevación del efectivo”. Agrupa a miles de pensionistas, pequeños empresarios e inmigrantes que luchan por que al menos las personas mayores puedan seguir retirando su dinero de los bancos. El efectivo, como un ser vivo, se defiende frente a quienes aspiran a arrinconarlo.

ADEMÁS DE FACILITAR la lucha contra el fraude, las transacciones electrónicas han mejorado la vida en los países en desarrollo. En el mundo hay unos 2.500 millones de personas que carecen de servicios bancarios, pero a los que les suena el teléfono móvil todo el tiempo. Una paradoja muy común en el África subsahariana. El 90% de los hogares kenianos posee uno de estos dispositivos. Y en 18 millones de terminales funciona la aplicación M-Pesa. Un sistema de pagos y envío de fondos a través de mensajes de teléfono, sin necesidad de tener una cuenta bancaria. Antes, la única forma de mandar efectivo desde la ciudad a un pueblo remoto era el autobús. “Se lo dabas al conductor, y le decías: ‘Cuando llegues a la aldea de Kakamega, verás a alguien en el cruce de caminos; entrégale el dinero”, contó en CBS News Bob Collymore, consejero delegado de la teleco Safaricom, que desde 2007 opera M-Pesa. “¿Adivina qué ocurría? Se evaporaba”. Ahora, los usuarios acuden a uno de los miles de pequeños comercios asociados a la red por todo el país y entregan una suma en efectivo que quedará “cargada” en la cuenta del móvil. Y desde el teléfono pueden transferirlo o efectuar pagos. La aplicación canaliza 20.400 millones de euros —la mitad de la riqueza de Kenia—, con costes más bajos que los de las compañías de envío de dinero.

La transformación del teléfono en monedero ha saltado de África a los países más desarrollados con la tecnología NFC (que permite pagar directamente con el móvil, acercándolo al terminal de la tienda). La aplicación Wallet del BBVA suma ya 9,2 millones de descargas globales. Plataformas de pago como Apple Pay, Samsung Pay o Android Pay apuntalan la premisa de que quizá no existe mejor tarjeta de crédito o débito que la pantalla del teléfono. Los próximos: las redes sociales, los últimos sublevados. Facebook, WhatsApp y Messenger ensayan servicios de envío de dinero. Un escenario en el que lo único imprescindible al salir de casa serán las llaves y el móvil. El dinero tradicional se ve amenazado no solo por las plataformas digitales de préstamo e intercambio, sino también por monedas locales y criptodivisas. “Es la alborada de una revuelta”, dice Juan José Toribio, profesor del IESE. “La lideran miles de jóvenes y empresarios a los que la Gran Crisis expulsó de las vías clásicas de financiación”.

En Europa, surgen multitud de monedas complementarias impregnadas de una ética libertaria. En el distrito británico de Brixton, cualquiera puede introducir una libra oficial en una máquina expendedora y obtener su contrapartida en Brixton Pounds, o libras Brixton. Se aceptan en más de 250 establecimientos y es un empeño por revitalizar la economía del barrio. “Prefiero un futuro de multidivisas donde los Gobiernos locales, comunidades y redes empresariales acuñen sus propias monedas”, admite Jem Bendell, experto en creación de divisas.

Cada vez más ciudadanos quieren controlar el dinero. Entienden que así dirigen su destino. Y ninguna moneda permite mayor autonomía que el bitcoin, una versión online del efectivo que no depende de la supervisión de ningún banco central ni está sometida a comisiones de las entidades financieras ni al filtro de Hacienda. Cada bitcoin es un archivo informático con un código que se compra en Internet y se guarda en el móvil o el ordenador. Se puede usar en la Red (hoy en día, por ejemplo, se puede comprar un ordenador o pagar una reserva de hotel) y cada una de las transacciones queda registrada en una lista pública (llamada blockchain), pero que es anónima, por lo que es muy difícil vincular una operación con un usuario identificado. No es de extrañar que ese sistema sea uno de los favoritos en el tráfico de drogas, el cibercrimen y el lavado de dinero.

“No recuerdo un momento más apasionante para la industria financiera”, dice Francisco González, presidente del BBVA.

¿Pero quién acuña esos bitcoins? Individuos y pequeñas firmas privadas que han visto negocio en este mercado. Cerca del 70% se ha establecido en China, donde la electricidad es muy barata (se trata de una actividad que consume cantidades enormes de energía). En naves industriales, se alinean potentes equipos informáticos programados para resolver, día y noche, una serie de problemas matemáticos muy complejos por los que sus dueños van recibiendo, a cambio, unidades de bitcoin. Estas operaciones fueron concebidas en 2009 por Satoshi Nakamoto (un alias: nadie conoce la verdadera identidad del creador de la criptomoneda) y todos los interesados (con capacidad informática) pueden intentar descifrarlas. Así, en teoría, nadie tiene el control de la divisa. Pero hay un límite: solo puede haber en circulación 21 millones de bitcoins (ahora hay unos 16,5 millones). A medida que se incorporan más monedas a ese mercado virtual, la operación matemática para fabricarla se complica. Recompensa para el productor: se cotizan en el mercado a unos 4.000 euros, gracias a la vieja ley de la oferta y la demanda.

Esta criptomoneda se ha convertido en una alternativa para aquellos que entienden que las divisas emitidas por los bancos centrales son un problema. “La gente se ha levantado contra el abuso financiero del sistema y quiere controlar su propio dinero”, dice Llew Claasen, director ejecutivo de la Fundación Bitcoin. “Con el bitcoin no hay banco intermediario ni banco central, solo tú”.

Los bancos desdeñaban esta constelación digital inasible, pero quedaron seducidos por su esencia tecnológica. El mecanismo de enviar dinero sin intermediarios era una forma de hacer transacciones rápidas y baratas. Y de controlar los datos. Las entidades financieras también sintieron, por primera vez, sus días contados. Colosos digitales como Alibaba, Apple, Google (que en su día barajó la idea de lanzar su propia moneda, Google Bucks) y Amazon podrían competir con los bancos. Aunque quizá la gran amenaza sea Facebook. Esta red social tiene ficha bancaria en España desde el año pasado. Puede subir la ventanilla cualquier día. ¿Resistirán las firmas de-toda-la-vida esta oleada? “La revolución digital será de tal magnitud que la transformación de la banca va a ser absoluta”, pronostica el presidente del BBVA, Francisco González. “Solo prosperarán las entidades que dominen las tecnologías exponenciales, como la nube [uso de servidores remotos para almacenar información], la inteligencia artificial o el big data”.

Los gigantes tecnológicos han abierto las esclusas a la llegada de una nueva industria. Es el universo fintech. Empresas, sobre todo jóvenes y disruptivas, que utilizan la tecnología para ofrecer servicios financieros. Compañías que proponen invertir en Bolsa a través de algoritmos y robots inversores. Será una revolución con escasos supervivientes. “Nos encaminamos a un entorno en el que las pocas entidades que consigan adaptarse —start-ups y grandes jugadores digitales— van a competir ferozmente por un cliente cuyo nivel de exigencia y conocimiento supera cualquier etapa pasada”, vaticina González. Los bancos tienen dos opciones: plantar cara o aliarse. Como alerta el vicepresidente de una gran entidad española que prefiere no ser identificado, “Apple Pay, Amazon o Alibaba pueden ser un caballo de Troya para la banca”. Pacto o cambio. “La transformación que debe afrontar la banca convencional es un esfuerzo descomunal que lleva años y que no se puede improvisar”, zanja González. “No recuerdo un momento más apasionante para la industria financiera. Los años que tenemos por delante van a ser realmente espectaculares”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.