La nueva trampa de la vivienda

Encontrar una casa asequible es uno de los grandes problemas de los españoles: jóvenes y migrantes son los más afectados

Con las cenizas del mundo socialista aún calientes, el economista John Kenneth Galbraith alertaba sobre el retroceso de los sistemas de bienestar occidentales. Y escribía: “No hay ningún país económicamente avanzado —y es un hecho que lamentablemente se pasa por alto— en que el sistema de mercado produzca casas que puedan permitirse los pobres”. Lo que en 1992 parecía solo una advertencia, en 2024 suena a profecía cumplida. Prácticamente todas las economías prósperas enfrentan una gran emergencia de acceso a la vivienda. España no es una excepción: las dificultades se acumulan apenas una década y media después del estallido de la burbuja. Y son muy distintas a las de entonces. Ahora faltan casas, unas 600.000 según el Banco de España solo para compensar el desequilibrio entre lo poco que se construye y los nuevos hogares que se crean, y conseguir hipotecas es mucho más difícil. Esto ha desplazado la tensión a los alquileres, sobre todo en algunas ciudades. Pero en un país que destaca negativamente por su escaso parque de vivienda pública, los aprietos se han extendido y no afectan solo a los “pobres” de los que hablaba Galbraith en La cultura de la satisfacción. La desigualdad está creciendo y algunos grupos demográficos, como los jóvenes o los migrantes, han caído en una “trampa” con difícil escapatoria.

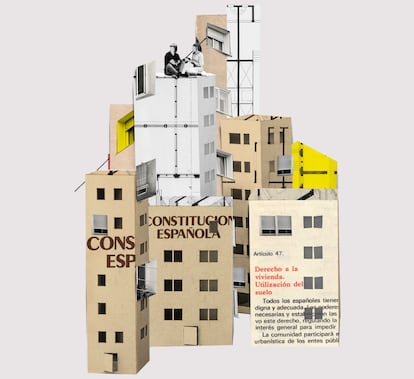

Esa palabra es la que usa precisamente Clara Martínez-Toledano, profesora en el Imperial College de Londres, al describir la evolución reciente del mercado. “Los precios han subido mucho más que el poder adquisitivo de las personas, eso ha fomentado que principalmente la gente joven demande más vivienda de alquiler porque no pueden acceder a la propiedad, y eso ha creado un bum de alquiler sobre todo en las ciudades más grandes”, describe. El resultado es “una especie de trampa de la vivienda en la que no puedes ni alquilar ni comprar”, sigue la economista, “no puedes salir de ahí y además no tienes ningún tipo de perspectiva”. Para esas personas, el artículo 47 de la Constitución, que reconoce el derecho a disfrutar de una vivienda digna y adecuada, se ha convertido en una quimera. Eso es lo que han expresado miles de ciudadanos en manifestaciones por toda España en los últimos tiempos.

Este domingo es el turno de Madrid, con una protesta centrada en los precios de los alquileres. Los importes han crecido entre dos y tres veces más que los salarios en la última década. Y es en el mercado de arrendamiento donde también los expertos ubican el actual problema. Para José García Montalvo, catedrático en la Universitat Pompeu Fabra, esto permite relativizar la situación con respecto a la crisis sistémica de 2008: para quienes tienen casa en propiedad, que son la mayoría en España, la situación ahora parece mejor. Pero el alquiler es otro cantar. Y pone la lupa sobre el 40% de inquilinos con menores ingresos. “Ahí España está en la peor posición de Europa”, señala, “como al final esas familias no reúnen condiciones para que el banco les dé una hipoteca, solo pueden ir al alquiler y están machacados”. El economista lo cuantifica en 1,2 millones de hogares y avisa que esta situación “afecta cada vez a más capas, porque conforme suben los precios se van comiendo el salario de gente que gana más”.

La burbuja inmobiliaria, o más bien su estallido, cambió la relación de España con la vivienda. Desde 2007, el porcentaje de personas que viven en casas de su propiedad ha bajado del 80% al 75%. Son cinco puntos menos, los mismos que ha ganado el alquiler a precio de mercado (del 10 al 15%; el porcentaje restante responde a otras situaciones como casas prestadas). García Montalvo cree que esa tendencia debe continuar: “Una proporción de alquiler razonable es el 30 o 35%, estamos en una transición hacia un equilibrio que es mucho mejor”. Pero admite que España ha llegado a ese cambio “en el peor momento posible, a trompicones y sin tener suficiente vivienda”.

Que existe un desequilibrio entre la oferta y la demanda es una obviedad. Recientes estudios del Observatorio del Alquiler señalan que por cada piso que se anuncia, aparecen 115 personas interesadas en arrendarlo. En Barcelona se superan las 350 candidaturas. En las causas de que esto suceda es donde surgen las divergencias entre analistas. Algunos creen que la escalada de precios es fruto de la escasez y que algunas intervenciones públicas, como los controles de precios, complican el panorama porque espantan a los potenciales caseros. Para otros hay motivos que van más allá, relacionados con intereses especulativos.

De nuevo, el análisis del presente obliga a volver la vista hacia la Gran Recesión. Para tratar de animar unas economías convalecientes, los bancos centrales se aplicaron en proveer una extraordinaria liquidez. “Con los mercados de deuda bloqueados, todo el capital se refugió en los mercados inmobiliarios”, recuerda Javier Gil, investigador del Grupo de Estudios Críticos Urbanos de la UNED, quien cree que esto extendió la idea de “la vivienda como un bien de inversión más rentable que otros”. Es lo que algunos han denominado la financiarización de la vivienda. “En la crisis de 2008, los actores principales fueron los bancos y ahora son los gestores de activos”, prosigue el sociólogo. Un festín al que, según su relato, se unieron “las oligarquías mundiales, por ejemplo con las golden visa [visados para extranjeros que gastan más de medio millón en inmuebles, cuya supresión anunció el Gobierno en abril y sigue pendiente], y donde han acabado entrando también las personas que se lo pueden permitir”.

España es un país en el que muchos particulares participan del mercado de alquiler. De los aproximadamente 23 millones de contribuyentes que hicieron declaración en 2022, 2,1 millones percibían ingresos por algún arrendamiento. No se sabe si esos ingresos proceden de una o más propiedades, pero el censo de 2021 estimó que hay cerca de tres millones de viviendas principales en régimen de alquiler.

Riesgo de exclusión

Para organizaciones como Provivienda, la nueva emergencia es parte de su día a día. Y se extiende a muchas más realidades, particularmente con el repunte de tipos de interés que en los últimos tiempos ha hecho crecer las hipotecas. Compra y alquiler son vasos comunicantes: si se complica la primera, la presión llegará al segundo. “Los datos generales no son muy halagüeños: 5,5 millones de hogares enfrentan exclusión residencial”, indica Andrea Jarabo, portavoz de Provivienda, a partir de estudios de la propia organización y datos del INE. Pero el foco vuelve inmediatamente a los inquilinos: “El alquiler está empobreciendo a cuatro de cada 10 familias, incluidas 250.000 de ingresos medios”.

Con la compra solo al alcance de algunos, el hecho de que el ojo del huracán se haya situado sobre el alquiler comporta diferencias sustanciales con la situación de principios de siglo. El economista y exbanquero Ignacio Ezquiaga pone de relieve que el problema se reparte de manera mucho más desigual. Sitúa el epicentro de la nueva crisis en grandes ciudades y zonas turísticas, donde la oferta tradicional compite con fenómenos como el arrendamiento temporal y vacacional. Es también donde hasta ahora se han visto estallidos de protesta basados en la turistificación, pero con la vivienda como vector indiscutible. “Está claro que el mercado libre es incapaz de ofrecer precios asequibles para todos los niveles de renta y esto históricamente se ha solucionado con VPO [vivienda de protección oficial], pero en España la hemos regalado”, señala Ezquiaga. “Nadie sabía que se estaba regalando, pero ahora sí lo sabemos: hacías VPO y al tiempo se convertía en vivienda libre”, desarrolla.

La escasez de parque público es uno de los síntomas que suscitan consenso. España necesita más vivienda social para familias con grandes dificultades, pero también asequible, para hogares de rentas medias y bajas que no vean toda su capacidad de consumo y ahorro supeditada al pago de la casa. De dónde sacar esos miles de pisos que hacen falta ya es un asunto más espinoso: algunos expertos apuntan a los inmuebles vacíos o los que se dedican a alquileres de corta estancia; otros dicen que eso no resuelve nada y hace falta construir. Entre medias están los que dicen que lo mejor, dado el enorme déficit de vivienda, es sacarla de todas partes donde se pueda. Y de fondo subyace el debate de hasta dónde puede llegar la intervención pública en el mercado inmobiliario.

Mario Yoldi ha dedicado a la vivienda casi toda su carrera en la Administración. El actual director de Planificación y Procesos operativos de vivienda del Gobierno vasco lleva trabajando en políticas públicas más de tres décadas. Y cree que estamos en un momento crucial: “No es solo un problema social, sino que ya es un problema económico”, lanza. “La crisis de vivienda afecta al consumo privado, a la posibilidad de atraer talento a un territorio o al hecho de que la gente joven sin casa no va a tener hijos”, continúa, “esto marca la capacidad de crecimiento futuro e, individualmente, de hacer frente a las necesidades básicas sin que mueras en el intento de pagar una casa”.

¿Ha pasado el tiempo de la sociedad de propietarios? La expresión se convirtió en un eslogan durante la presidencia de George W. Bush en EE UU a principios de siglo. Pero recogía un mantra que definió la política neoliberal durante décadas: en el Reino Unido de los años setenta, una tal Margaret Thatcher alcanzó el poder del Partido Conservador hablando de una “democracia de propietarios”. Su posterior política del “derecho a comprar”, ya como primera ministra, extendió la idea de la propiedad como refugio para muchas familias. La idea no era nueva, el desarrollismo franquista de los años sesenta ya apostaba por no construir “una España de proletarios, sino de propietarios”; y logró arraigar en el ADN español la costumbre de compra. La innovación del neoliberalismo consistió en descargar peso al Estado: en tiempos de fuertes recortes en asistencia social, a cambio muchos obtenían la protección que supone saber que se tiene una casa.

Pero ese contrato no escrito empezó a saltar por los aires el día en que cayó Lehman Brothers. “En la literatura académica se empieza a hablar de la sociedad pospropietaria”, analiza Carlos Delclós, investigador del Instituto de Gobierno y Políticas Públicas de la Universidad Autónoma de Barcelona. Y las fotos de esa nueva realidad muestran casi siempre un incremento de la desigualdad. “Para muchos inquilinos no hay red, si acaso está la familia, que siempre está haciendo de colchón en tanto que los jóvenes retrasan la emancipación o que quienes pueden comprar lo hacen con ayuda de sus padres”, explica el sociólogo. Este define el momento actual como la “tensión entre una mercancía y una necesidad que tiene que ser resuelta con la garantía de un derecho”.

En la medida en que esa “sociedad pospropietaria” todavía es incipiente, la desigualdad a menudo adquiere forma de inequidad intergeneracional. Como el ahorro de los hogares españoles depende mucho de la vivienda en propiedad, el Banco de España ha calculado que la riqueza mediana de los hogares más mayores, similar a la de los jóvenes a principios de siglo, ahora la multiplica por nueve. Pero el hecho de que la familia sea el principal factor diferencial entre aquellos jóvenes que pueden comprar y los que no, hace que muchos piensen que el asunto a la larga no es tanto de edad como de clase. “El determinante es la herencia”, opina Javier Gil, “esto hace que el bienestar de la población dependa cada vez más de la posición económica de la familia y llega un momento en que da igual cuánto estudies o trabajes”.

Mientras el galimatías de la vivienda sigue sin resolverse, el tiempo pasa. Los veinteañeros de 2008 ya no lo son. Y esto obliga a matizar, cada vez más, la afirmación de que el problema se concentra en los jóvenes. En realidad, se ceba con cualquiera que necesite una casa desde la nada, como es el caso de los cientos de miles de trabajadores migrantes que está atrayendo la economía española, con un vigor expansivo inigualado ahora mismo en Europa. Pero mientras la economía progresa, las dificultades con la vivienda se van acumulando. “El riesgo de cronificación, sobre todo si se mantiene el principio de que el mercado proveerá, no es un riesgo futuro, es que ya se está produciendo”, alerta el geógrafo Ricardo Méndez. “Desde 2008, quienes se han incorporado al mercado de vivienda cada vez tienen más problemas”, argumenta.

Méndez, que ha dedicado parte de su carrera a investigar sobre vivienda en el CSIC, cree que el presente y el futuro que se dibujan se parecen mucho a un pasado que España creía haber dejado atrás hace décadas. “Hemos vuelto al mundo de los realquilados que vivieron mis padres, a la generación de la posguerra”, asegura. Pero las ilustraciones del pasado casan mal con la promesa constitucional y democrática de una vivienda digna y adecuada. En 1961, el dibujante Francisco Ibáñez inauguraba una excéntrica comunidad de vecinos en la imaginaria 13 Rue del Percebe. En la primera tira cómica —de lo que serían centenares de entregas en las que, en clave de humor, afloraban situaciones de infravivienda, morosidad o hacinamiento, entre otras— ya aparecía el personaje de Doroteo Hurón. “Le digo que este piso me lo ha alquilado la vecina del primero”, decía asomando medio cuerpo por una alcantarilla de la que no saldría durante años.