Las dos transiciones económicas clave, rumbo a la colisión: por qué la digitalización puede torpedear la lucha climática

Los centros de datos consumen mucha energía. Los expertos advierten de su difícil encaje con una economía más verde

Lo mejor, lo inteligente, lo prudente, es resolver las dificultades antes de que surjan. Está escrito desde hace 2.500 años al menos (Sun Tzu), pero es más fácil de decir que de hacer. Quizá porque los problemas no siempre se detectan a tiempo; quizá porque, aunque se detectan, nadie sabe resolverlos. Bank of America ha encontrado dificultades en dos áreas de actividad sensible: el desarrollo de la inteligencia artificial (IA) y la lucha contra el cambio climático. Navegan en rumbo de colisión. En uno de sus últimos informes sobre precios del petróleo, el banco de inversión alerta del “enfrentamiento inminente entre la inteligencia artificial y la lucha contra el cambio climático”. La razón: la creciente demanda de energía —y agua— de los centros de datos, que mantendrá a los hidrocarburos —y sus precios— en lo más alto. El enfrentamiento que se anuncia, sostiene el banco, “tiene la energía en su núcleo”.

La alerta toca a España de pleno por varias razones: porque se ha convertido en la meca de la inversión en centros de las tecnológicas (Amazon,Microsoft, Oracle, Meta), por la apuesta renovable del Gobierno para abaratar la energía y combatir el cambio climático, y por el interés de energéticas y constructoras —Iberdrola, ACS y Acciona, entre otras— en participar en el negocio de infraestructuras para la IA. En apenas seis meses, los anuncios de inversión en España superan los 34.100 millones. El último: 7.500 millones de Blackstone para un centro de 224 hectáreas en Calatorao (Zaragoza). El despliegue de macrogranjas de datos por todo el mundo ni es fácil ni es pacífico. Irlanda, Países Bajos o Singapur han aplicado diferentes tipos de moratorias a su construcción. Demasiada voracidad en sistemas energéticos limitados.

Hay mucho dinero en juego. Los estudios más recientes que maneja la consultora KPMG precisan que la inversión en centros de datos globales superó los 200.000 millones de dólares (183.000 millones de euros) en 2022, y se espera que continúe creciendo con un enfoque en IA, 5G —tecnología móvil de quinta generación— y la nube o cloud computing. La inversión seguirá incrementándose en los próximos cinco años, a medida que las empresas expandan su infraestructura digital.

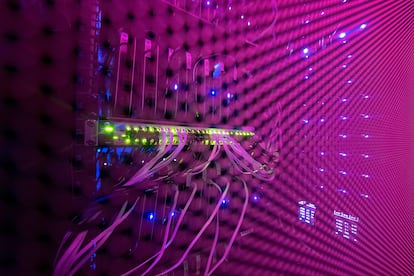

Todo —alertas, impacto en el medio ambiente, expectativas de negocio— gira alrededor de los data centers (DC). Son sistemas informáticos especializados, con hardware de alta potencia, que funcionan en un ambiente controlado —y refrigerado—. Su fin es almacenar, resguardar y procesar datos a gran escala. Son un negocio en auge. El informe Global Investor Outlook Report 2022 de la compañía de inversión en bienes inmobiliarios Colliers, apunta a que los centros de datos se encuentran entre los segmentos alternativos que atraen más atención —léase dinero— en Europa, junto con la biotecnología y las viviendas para estudiantes. Despiertan tanto interés y atraen tanta inversión porque son indispensables en el mundo digital. Tienen cara B. Necesitan terrenos donde ubicarse, y necesitan energía —mucha energía— y agua para refrigerar sus entrañas —los racks—, estructuras que guardan la materia prima más valiosa, los datos, en el gran almacén.

Núcleos emergentes

Según la organización 7-24 Exchange International existen 7.200 grandes DC en el mundo. En España hay 75, según las estimaciones recientes de KPMG, con Madrid como uno de los núcleos emergentes más importantes de Europa, impulsado por la nube y la conectividad. Los números varían. Spain Data Center eleva el número de centros en España a 113 y la plataforma CloudScene a 143. Son entes voraces. Emy Llorens, responsable de Cloud & Digital Architectures de KPMG en España, explica la situación: “Los modelos avanzados de IA requieren una gran capacidad de procesamiento, lo que incrementa la demanda de energía. Según varios informes, los centros de datos podrían representar entre el 3% y el 4% de las emisiones globales para 2030. A pesar de los esfuerzos por reducir la huella energética, la IA sigue presionando este equilibrio”.

Es un asunto serio. BNP Paribas, en sus informes sobre el sector, recoge que la Agencia Internacional de la Energía calcula que en 2026 la demanda eléctrica de los centros de datos subirá un 30% respecto a 2023, hasta representar el 3% de la demanda de electricidad total de la UE. La tendencia es imparable porque los centros son clave para el tratamiento, el almacenamiento y el buen funcionamiento de la inteligencia artificial, el machine learning —el entrenamiento de máquinas en tareas específicas— o el internet de las cosas.

Morgan Stanley también ha hecho sus cálculos. La consultora asegura que los data centers se van a quintuplicar en Europa en la siguiente década. En los próximos cinco años, el crecimiento anual será del 18%. Según la entidad financiera estadounidense, el 60% del crecimiento vendrá de la nube, el 25% de la IA y el 15% de las distintas facetas relacionadas con la protección, el cifrado, la transmisión y el almacenamiento de datos. La carrera es cosa de un puñado de empresas. El mercado europeo está dominado por Amazon Web Services (AWS), Microsoft Azure (MSFT Azure), Google Cloud, Equinix, Digital Realty, Vantage, CyrusOne, OVH, IBM, y, en menor medida, por el private equity o capital riesgo (Blackstone o Brookfield).

Las empresas de telecomunicaciones como Iliad, DT, Altice y Orange también juegan un papel clave. Los centros de datos europeos se concentran en Fráncfort, Londres, Ámsterdam, París y Dublín, pero hay mercados emergentes en Estocolmo, Varsovia, Berlín, Milán, Madrid, Zúrich e Islandia. Según los datos de la Comunidad de Madrid, adelantados en la última feria Data Center World, la capital de España tiene instalados unos 100 megavatios (MW), y hay previsión de recibir más de 6.000 millones de euros y alcanzar los 621 MW, multiplicando así su capacidad por seis para 2026. En todos los puntos en expansión ha habido cambios en la regulación y acceso abundante a la energía renovable a coste competitivo. Es una fiebre. La consultora EY-Parthenon cree que esto no ha hecho sino empezar. Porque aunque la IA ha entrado ya en la conciencia general, se encuentra todavía en sus primeras etapas en lo que respecta a tamaño, alcance e impacto. En todo el mundo. En América Latina se pronostica un crecimiento del 11% en tecnologías de la información (TI), superando las cifras de crecimiento de EE UU.

En la búsqueda de terrenos y energía barata es tanta la necesidad que las tecnológicas se agarran a los clavos disponibles. A todos; aunque estén ardiendo. Microsoft ha anunciado un acuerdo de compra de energía durante 20 años con la compañía de EE UU Constellation Energy, que reabrirá el centro nuclear de Three Mile Island (TMI), en Middletown (Pensilvania). El acuerdo tiene su miga. Three Mile Island, en el año 1979, fue escenario del peor accidente nuclear en la historia de EE UU. No importa. La necesidad deja en segundo plano las cuestiones de imagen.

Son intentos de responder a la gran pregunta: ¿cómo abastecer de energía a cientos de gigantescos centros de datos sin convertir la atmósfera en un lodazal de gases? Una de las respuestas aboga por desplegar pequeños generadores nucleares (SMR) que, según sus promotores, aunque más caros que una central térmica tradicional, producen mucha energía y poca contaminación. El debate tiene tintes de urgencia. En EE UU, en una década, aseguran los expertos, la demanda de energía podría superar la oferta si se tienen en cuenta las proyecciones de crecimiento de los centros de datos y la evolución del parque de generación. No es ciencia ficción. El pico de demanda en verano de la red eléctrica estadounidense funcionaba ya al 94% de la capacidad permitida.

A la vista de lo que sucede en EE UU, Europa se tienta la ropa. El Centro Minderoo para la Tecnología y la Democracia —Universidad de Cambridge— organizó en junio pasado un encuentro con académicos y activistas que aportaron su experiencia de toda la UE, el Reino Unido y otros lugares acerca del despliegue de las macrogranjas digitales. El taller reveló una escasez de evidencias sobre el efecto de los centros de datos en la sostenibilidad en toda Europa. La ausencia de información y la falta de evaluaciones sólidas de las consecuencias de la expansión de los centros de datos, asegura el centro, podría tener un efecto nocivo en las comunidades locales, la economía y el medio ambiente para las generaciones futuras.

La combinación de demanda energética disparada —y subestimada—, redes eléctricas insuficientes, especulación inmobiliaria, presión de los fondos y expectativas de los grandes grupos energéticos dibujan un horizonte intenso. Según resume Morgan Stanley, “el mercado subestima significativamente el tamaño y el alcance del crecimiento de los centros de datos en Europa”. Bruselas intenta entender y controlar la marea. El Libro Blanco de la Comisión Europea sobre la infraestructura digital en Europa propone medidas clave para abordar las necesidades de infraestructura digital en la región: inversiones, interoperabilidad de sistemas y estándares comunes, acceso de todas las regiones a infraestructuras digitales, innovación y colaboración público-privada.

La dirección de la marcha parece clara. Otra cosa es el sentido. ¿Dónde hay que colocar la apuesta? ¿Qué es mejor? ¿Macrocentros de datos o pequeños nodos —edge computing— para procesar datos lo más cerca posible de dispositivos y usuarios? El Programa de Políticas de la Década Digital de la UE establece un objetivo de 10.000 nodos, más seguros y neutrales desde el punto de vista climático, que se desplegarán para 2030. Pero las cosas no están claras. El Informe de 2023 sobre el estado de la Década Digital subrayó los riesgos para el logro de estos objetivos. La denominada “computación de borde” todavía está en sus inicios en Europa. La realidad es que dominan los planes para invertir en macrocentros a hiperescala: centros de datos masivos que proporcionan capacidades de escalabilidad extremas.

Espacios enormes

IBM describe bien ese tipo de instalaciones. “Un centro de datos a hiperescala”, explican desde el gigante informático, “se diferencia principalmente de un centro de datos tradicional por su enorme tamaño. Requiere un emplazamiento físico lo suficientemente grande como para albergar todos los equipos asociados. Esto supone al menos 5.000 servidores y, muy posiblemente, kilómetros de equipo de conexión. Como tales, los centros de datos a hiperescala pueden abarcar fácilmente millones de metros cuadrados de superficie”. Más. Los centros a hiperescala proporcionan medidas y dispositivos de reserva que se activan automáticamente en caso de avería en los equipos o ante un apagón. Se denomina redundancia y funciona de forma automática, en segundo plano, las 24 horas del día y con poca supervisión directa”. Por dar una idea de dimensión: uno de los grandes centros de datos de EE UU, propiedad de Meta Platforms (Facebook) y ubicado Prineville, Oregón, ocupa el equivalente a 42 campos de fútbol.

“Hiperescala (hyperscale, en inglés) no significa solo que sean muy grandes, sino que el sistema está diseñado para escalar, es decir, para multiplicar su capacidad de manera, básicamente, casi infinita”, explica Aurora Gómez, del proyecto activista medioambiental Tu Nube Seca Mi Río. Y sus procesadores, añade, necesitan refrigeración. Agua. “Utilizan distintas tecnologías que llevan agua al chip, o sumergen directamente los racks de servidores en agua, o en un líquido dieléctrico”. Las empresas tienen que elegir entre electricidad y agua para refrigerar instalaciones. Según activistas como Gómez, las empresas optan a menudo por la segunda vía, la del agua, porque “es mucho más barata” que la electricidad para hacer funcionar estos aires acondicionados. No hay datos exactos de cuánto líquido necesita una instalación, pero una investigación de 2021 publicada en la revista Nature apuntaba que un centro de tamaño mediano (15 MW) usa tanta agua como tres hospitales o dos campos de golf.

Es mucho líquido. Gómez esgrime los datos adelantados por EL PAÍS en 2023 en un artículo titulado La sed de las tecnológicas está en ascenso. “El consumo de agua de Google aumentó un 20% en 2022, según cifras aportadas por la propia compañía. Y el de Microsoft, dueña de un 75% de OpenAI (los creadores de ChatGPT), lo hizo en un 34% en el mismo periodo. No se contemplan aquí los recursos hídricos consumidos en la generación de la electricidad que alimenta los servidores ni en los procesos de fabricación del hardware. Amazon, que junto a las dos anteriores controla casi la mitad de los hipercentros de datos de todo el mundo (los que cuentan con más de 5.000 servidores), y cuya filial AWS lidera el mercado de la computación en la nube, ha preferido no aportar datos”, explicaba el artículo escrito por Manuel G. Pascual.

Inversiones millonarias

Así están las cosas. Quien disponga de terrenos adecuados, energía renovable a buen precio y dinero para financiar proyectos está en el punto de encuentro de las grandes oportunidades. Y España está en el centro de ese escenario. Gigantes como Amazon han anunciado inversiones de vértigo —15.700 millones hasta 2033— en centros de datos en Aragón, y sociedades de inversión inmobiliaria, caso de Merlin Properties, captan fondos mediante ampliaciones de capital para financiar la expansión en el negocio. Todo tiene su porqué. Hacia España —y Portugal— se dirigen a corto plazo tres nuevas autopistas de datos; nuevos cables submarinos. Medusa (8.700 kilómetros en el Mediterráneo), Anjana (desde Santander hasta Myrtle Beach, en Carolina del Sur, 7.121 kilómetros) y Olisipo —110 kilómetros—, que unirá el norte y el sur de Portugal. Con las nuevas infraestructuras, el 70% de los datos que lleguen a Europa lo harán a través de España.

El consejero delegado de Merlin Properties, Ismael Clemente, lo vio claro hace dos años: “[Los centros de datos] son un mercado en claro auge, donde hay escasez de producto y además hay un catalizador temporal, que es el timing de entrada; porque está llegando un importante número de cables submarinos a la Península. Cuando se produzca, aumentará el tráfico de datos”. Cosas de la tecnología y de la geografía. Las aplicaciones estándar de latencia máxima permitida —lo que tarda en llegar un dato desde el servidor hasta los equipos— se sitúan en 65 milisegundos, lo cual implica que pueden operar en una distancia media de unos 5.500 kilómetros.

Si se traza una circunferencia con ese radio tomando como centro la península Ibérica, en su interior se incluyen partes importantes de América del Norte, América del Sur, el norte de África y la práctica totalidad de Europa. Así se explica: la Península convertida en plaza mayor del gran negocio. La entidad gestora de la red, Red Eléctrica, recibe peticiones para enganchar 11.000 megavatios (15.000, según Spain Data Center), 18 veces más que los proyectos reales. Los especuladores piden licencias para revenderlas, como pasó con las renovables. La fiebre de los data centers que se ha desatado en España impacta como una ola en el sector eléctrico.

Los grupos energéticos europeos EDPR, Acciona Energía, Fortum, Eon, Iberdrola y Endesa-Enel se colocan como ganadores en un doble plano. Como productores de electricidad —especialmente, si es de origen renovable— y, en el caso de compañías que operan en España, como Enel-Endesa o Iberdrola, como grandes propietarios de redes de distribución. Ambas, sumadas, copan en torno al 80% de estas redes. Suponen millones en ingresos. Como propietarias de activos regulados, reciben cada año una retribución segura y fija que sale de los peajes que pagan los usuarios en el recibo de la luz. Más redes, más negocio y más retribución. Están en juego en torno a 5.200 millones de retribución anual, según cálculos de Fedea. Hay una consulta pública en marcha para establecer el marco del próximo periodo de retribuciones para seis años —el vigente acaba en 2026— y, cómo no, hay polémica y presiones.

Las empresas energéticas quieren asegurar sus posiciones, contentar a sus accionistas —muchos de ellos, fondos atraídos por el beneficio seguro de las redes—, y asegurar que la electricidad que producen llega a sus clientes y, especialmente, a los gigantes de los centros de datos. Se apoyan en recomendaciones de la Agencia Internacional de la Energía para duplicar las inversiones en redes eléctricas de aquí a 2030, con una inversión de 0,7 euros en redes por cada euro que se invierta en renovables. A partir de 2030 recomienda invertir un euro en redes por cada euro invertido en renovables. Para abrir boca, las grandes eléctricas (Iberdrola, Endesa y Naturgy), junto con las asociaciones Aelec (donde está integrada también EDP) y CIDE —asociación de distribuidoras—, solicitan a la CNMC una subida de la tasa de retribución financiera para las actividades de distribución y transporte de electricidad del 5,58% actual hasta más allá del 7% a partir de enero de 2026. Un interesante plazo fijo a resguardo de las tormentas.

La lucha por el relato

La asociación de centros de datos en España —Spain DC— admite que, durante muchos años, los data centers han sido foco de comentarios negativos por los altos consumos que requiere su actividad. Sin embargo, “hoy en día, y gracias al trabajo de todo el sector, disponemos de muchos datos que demuestran el impacto positivo que un data center puede tener en la economía y el empleo de un país”, aseguran desde la patronal. Estos son sus números: en 2022, el impacto económico total de la industria en España fue de 73.307 millones de euros, lo que implica que el sector supuso un 2,49% del PIB. “Si se dieran las condiciones apropiadas al sector en cuanto a fiscalidad, disponibilidad de energía y espacio, la inversión directa podría alcanzar los 14.400 millones de euros entre 2026 y 2030″, apuntan en Spain DC. A esto habría que sumar las inversiones indirectas derivadas de las necesidades de hardware y software para la prestación que requieren este tipo de centros y que implicarían una inversión adicional de 24.000 millones en el mismo periodo. “En términos de demanda de empleo, el sector necesitará de 2.000 nuevos profesionales cualificados hasta 2026 para dar respuesta a las necesidades de la industria”, añaden en la asociación.

La cuestión del empleo es un punto interesante. Gómez (Tu Nube Seca Mi Río) sostiene que los grandes centros apenas crean puestos de trabajo. “Utilizan la mitología de las grandes fábricas de la primera revolución industrial que daban puestos de trabajo, pero no es el caso. Los trabajadores de los centros de datos se llaman administradores de sistemas y trabajan en remoto. Los trabajadores reales del centro podrían ser los de refrigeración. Y para un centro común, a lo mejor hay dos personas”. Pese a las críticas, la ola es imparable. Equinix, una de las empresas que prestan servicio a los centros, resume así el momento: “El mercado continúa su crecimiento constante debido a la gran demanda de empresas, hiperescaladores y proveedores de redes y nube”. La fiebre continúa.

Un nuevo El Dorado para España

La avalancha de anuncios relacionados con los centros de datos en España puede distorsionar la realidad. Manuel Giménez, director ejecutivo de la asociación Spain DC —ocho socios en 2021 y 180 en la actualidad—, pone pie a tierra. “España no va a convertirse en primera potencia mundial [en data centers], que es lo que sería en caso de que se materializaran todos los proyectos anunciados; aunque tampoco cabe la demonización del sector pretendiendo que hay una burbuja”. El censo de Spain DC registra 113 centros en España a partir de 500 KW. “Las grandes potencias”, asegura Giménez, “ya tienen su infraestructura montada, lo que significa que tampoco debemos aspirar [en España] a ser el destino mundial de los centros de datos. Pero lo que sí podemos hacer es ser un hub que conecte regiones importantes, aprovechar nuestra situación geográfica y la conectividad submarina que ya está instalada”. Con una condición, según Giménez: que se aumente la inversión en redes de transporte y de distribución, el gran cuello de botella que dificulta el crecimiento del sector.

Dificultades al margen, las previsiones son espectaculares. El número de centros de datos en España crecerá en un 70% en los próximos cinco años, con una inversión de 6.800 millones hasta 2026; la superficie dedicada a estas instalaciones crecerá un 120%, hasta alcanzar los 280.000 metros cuadrados, y la capacidad instalada pasará de 126 MW a 613 MW en 2026, lo que supone multiplicar por cinco la capacidad actual. “Pasamos de centros de datos de 10 megas a centros que multiplican esas dimensiones por cinco o por 10″, explica Giménez. El directivo es muy rotundo al abordar las dos críticas más habituales al negocio de los data centers —poco empleo y gran demanda de energía—. “Los centros de datos no consumen energía; quienes lo hacen son las empresas que alojan sus equipos en esos centros”, apunta; sobre el empleo adelanta que “en 2022 existían alrededor de 480.000 empleos relacionados con el sector”.

Hay viento a favor, pero España no es Virginia. En el Estado norteamericano, la abundancia de agua y de energía ha colocado en tres condados —Fairfax, Loundon y Prince William— la tercera parte de la capacidad de centros de datos de hiperescala de EE UU, según Synergy Research Group. España, el nuevo El Dorado de las tecnológicas, es, por el contrario, un país que tiene de media 660 metros sobre el nivel del mar y un clima más bien seco. Eso condiciona el desarrollo del negocio. O debería.

Así lo cree Juan Carlos Vaamonde, director en España de Data 4, empresa participada por Brookfield Infrastructure con 35 centros en Europa —dos en España—. Data 4 alquila espacios y suministra electricidad y refrigeración a los servidores de empresas tecnológicas. Vaamonde lo tiene claro: “[nosotros] refrigeramos como lo hace una nevera o una vivienda, usando un gas refrigerante y evacuando el calor al ambiente”, apunta la empresa.

España no es Virginia, pero tiene ventajas frente a países que también han sido afectados por la fiebre de los data centers y han aprobado moratorias, como Irlanda, Países Bajos o la ciudad-Estado de Singapur. Sus mercados eléctricos, más reducidos, han sido colonizados (entre el 15% y el 17%) por la tecnología vinculada a la inteligencia artificial. Demasiado y demasiado deprisa. En España, según Vaamonde, en el mejor de los casos, la vinculación de los proyectos a un mercado eléctrico con una red bien mallada apenas llegará al 3,5%.

Todo sucede en un mercado en transición. “Ha cambiado la dinámica dentro del mundo del data center”, explica Vaamonde. “Ha cambiado el diseño y han cambiado muchas cosas; porque antes desarrollábamos mucho más para servicios tipo cloud o servicios IT —servicios tecnológicos a empresas—, y ahora uno de los motores del crecimiento va a ser la inteligencia artificial, que viene con otros parámetros, densidades más altas y más requerimientos de energía”. Es un cambio acelerado, además. En el mundo de los equipos, la vida media es corta, en torno a tres años. “Un retraso implica volver a pensar los proyectos”, asegura Vaamonde. La agilidad y la rapidez en la tramitación de los proyectos es vital. Se impone el concepto time to market, es decir, optimizar el tiempo de lanzamiento al mercado de un nuevo producto.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.