Objetivos y realidades de los planes presupuestarios

Tras una mejora este año, será difícil cumplir las metas oficiales a falta de concreción sobre las medidas de ajuste

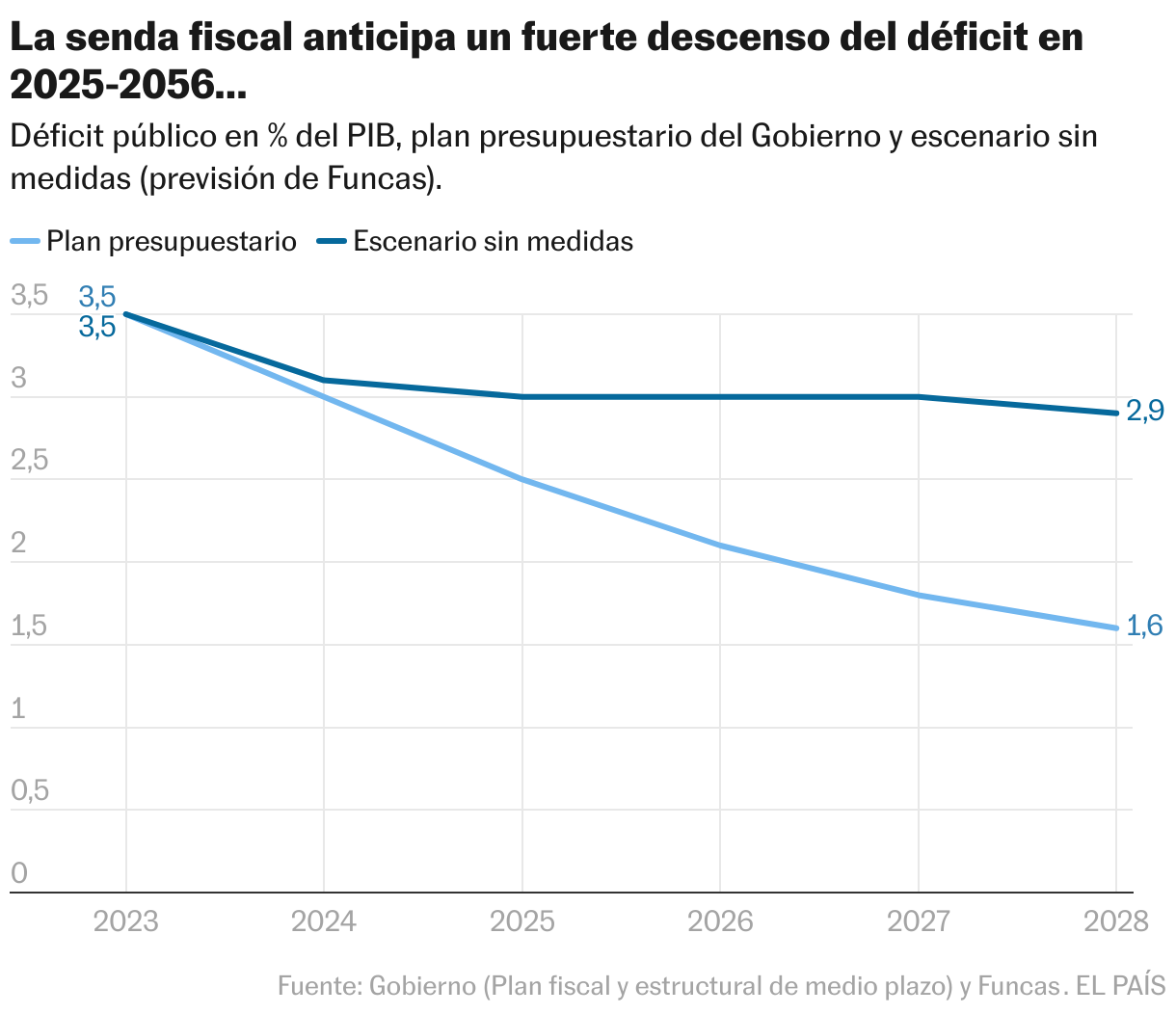

La senda fiscal anunciada esta semana por el Gobierno en consonancia con los compromisos comunitarios anticipa una importante corrección de los desequilibrios, sin dañar las perspectivas de crecimiento o de creación de empleo. Conforme a este escenario, el déficit público descendería hasta el 2,5% del PIB en 2025, algo que, descontando el pago de intereses, equivale a un superávit (de tres décimas), por primera vez desde la crisis financiera. El agujero seguiría disminuyendo posteriormente, colocando la deuda pública en una senda sólidamente decreciente, al tiempo que la tasa de paro bajaría del doble dígito a partir de 2026, corrigiendo una anomalía que arrastramos desde hace lustros. Todo ello gracias a una combinación de mejoras tributarias, de calidad del gasto y de reformas.

El cumplimiento de unas proyecciones tan halagüeñas como reconfortantes depende de tres condiciones, y ahí es donde surgen las dudas. El primer escollo procede de la falta de concreción acerca de las medidas de ajuste presupuestario, tanto de la fiscalidad como del gasto. Se trata de ayudar a cuadrar las cuentas y generar un clima propicio a las inversiones necesarias, algo que solo parece posible fortaleciendo la cooperación entre diferentes administraciones. De poco sirven las evaluaciones de la Airef de la eficacia del gasto y de la política tributaria si sus resultados no están asociados a los flujos de financiación. Una opción, frecuente en países de estructura federal, consistiría en incentivar las administraciones que responden a los objetivos, de manera similar a la práctica presupuestaria de la Unión Europea (así funcionan, por ejemplo, los fondos Next Generation). En todo caso, veremos cómo se articula el plan con el anteproyecto de Presupuestos Generales de Estado.

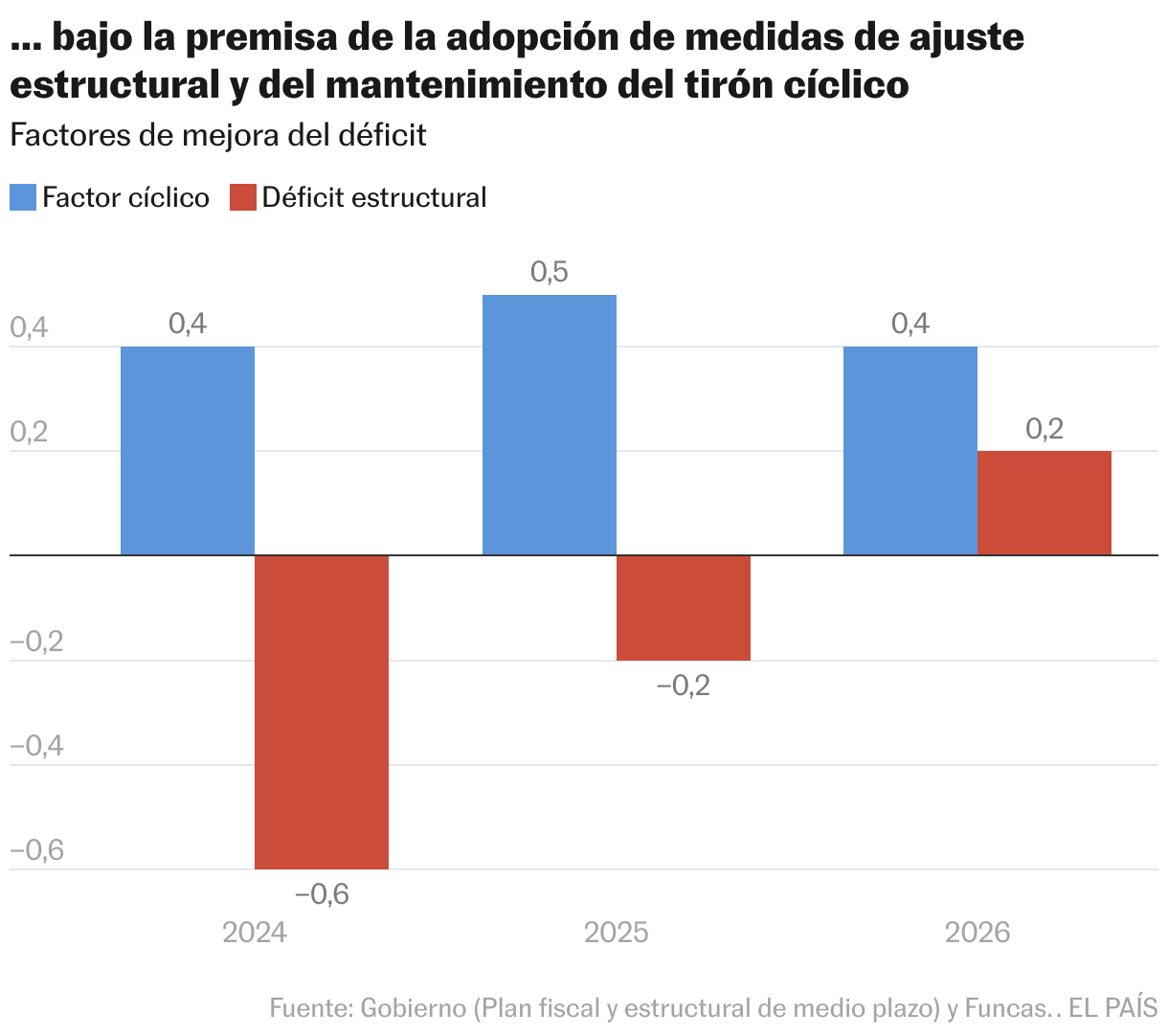

En segundo lugar, el plan se basa en una premisa crucial: la economía española seguiría creciendo a un ritmo elevado, aligerando automáticamente el peso de los pasivos presupuestarios (el efecto cíclico representa la mitad de la reducción del déficit previsto en el plan para los dos próximos años). En una economía tan dependiente de la incorporación de fuerza laboral, sin embargo, la hipótesis de crecimiento solo parece factible si la inversión en vivienda se recupera hasta niveles suficientes para sostener la movilidad laboral. El plan prevé un fuerte rebote de la inversión (con un incremento total del 10,7% en el próximo bienio), que supone un giro en las expectativas empresariales y reformas del mercado de vivienda, que de momento no se vislumbran en un contexto político polarizado.

Ni el descenso de los tipos de interés —un paso acertado del BCE, y seguirán otros—, ni las medidas de apoyo a la demanda (avales públicos, bono joven, propuestas de descenso de IRPF) servirán para relajar una presión que proviene de obstáculos del lado de la oferta de vivienda, y que requieren de soluciones estructurales.

Finalmente, el Plan anticipa un escenario voluntarista de recuperación de los mercados de exportación y del resto de socios comunitarios. Veremos cómo se articulan estas hipótesis con los vaivenes de la geopolítica y el recrudecimiento del proteccionismo. Por otra parte los planes fiscales de los países vecinos no dejan mucho lugar al optimismo. En el momento de escribir esta columna, ni Alemania ni Francia habían enviado sus planes. Otros, como Italia y Países Bajos, prevén un crecimiento limitado de sus economías. En general, la suma de las políticas fiscales nacionales tiende a ser restrictiva, lejos del estímulo inversor anhelado por Draghi en su informe.

En lo inmediato, es probable que el déficit se acerque al 3% este año y que las condiciones de financiación de ese agujero sigan siendo favorables. Más allá, la sostenibilidad fiscal depende de reformas e inversiones, en vivienda y equipamiento, que de momento no se vislumbran. La inercia no dejaría espacio para una reducción adicional del desvío. Y, de manera general, los planes nacionales no parecen estar a la altura de los grandes desafíos a que se enfrenta Europa.

Raymond Torres es director de Coyuntura de Funcas. En X: @RaymondTorres_

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.