El tirón irrepetible del consumo

El gasto de las administraciones y de las familias explica el 70% del vigoroso crecimiento del PIB

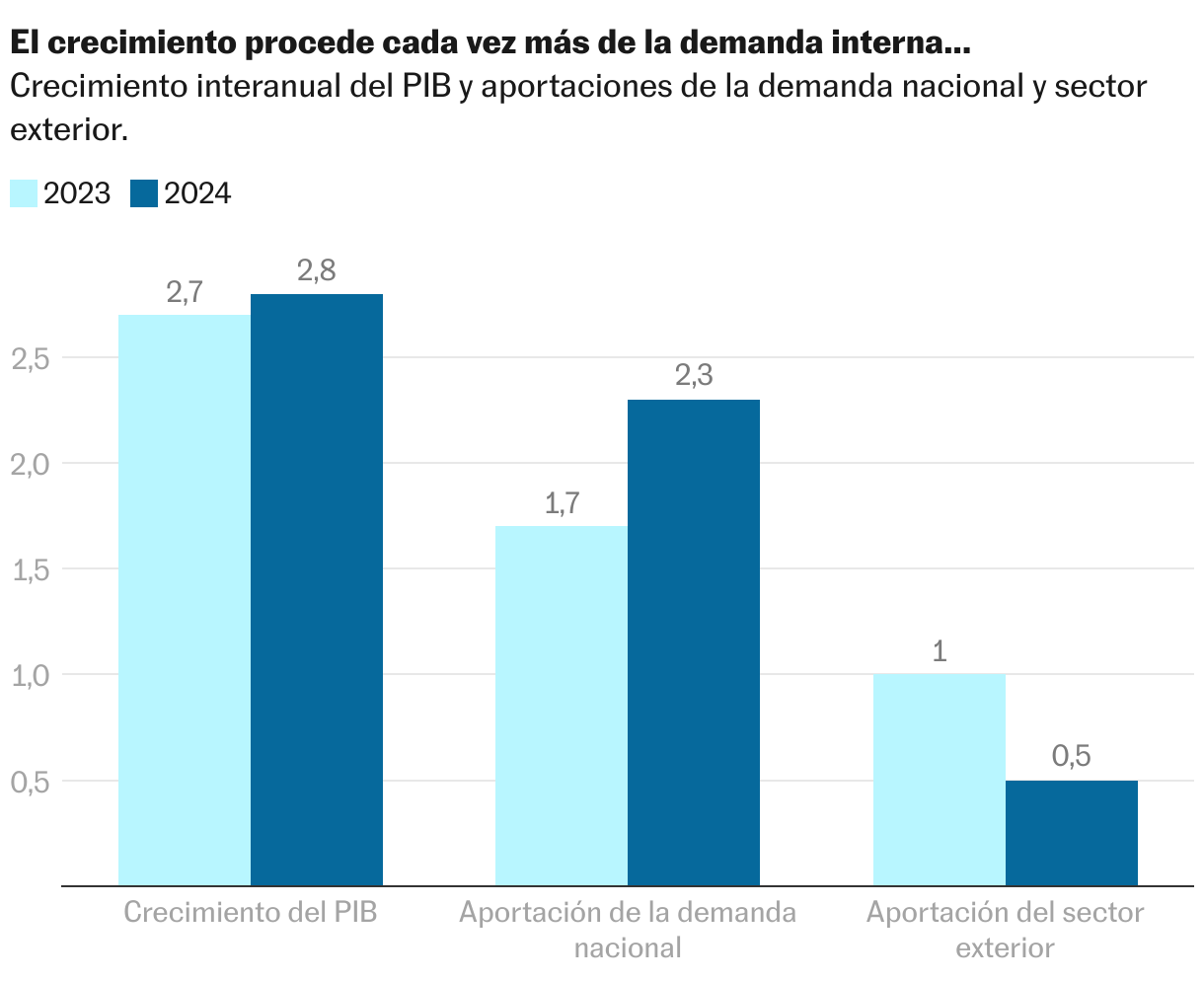

La economía española sigue sorprendiendo, en parte, y esa es la noticia más positiva, por el auge exportador, aupado por unos costes energéticos competitivos. Pero las buenas cifras macroeconómicas también encubren una bonanza insostenible del consumo. Esta variable explica el 70% del crecimiento registrado en el primer semestre, frente al 28% de aportación del sector externo. El 2% restante es atribuible a la inversión, cuya persistente debilidad es preocupante.

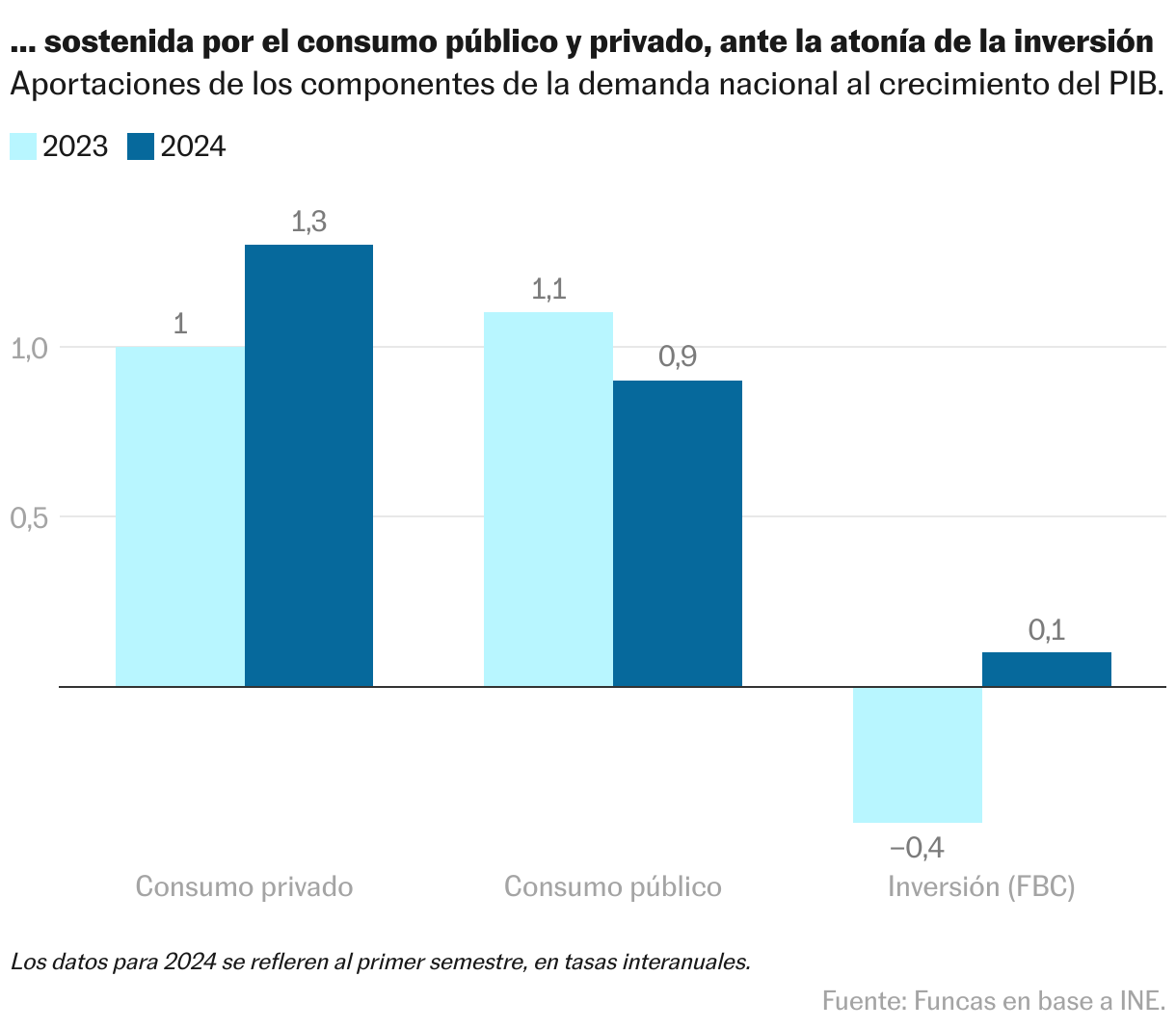

El consumo público difícilmente puede seguir expandiéndose a tasas superiores al 4% como en los últimos dos años, ya que nos enfrentamos tanto a los límites establecidos por Bruselas como a la realidad de los mercados: estos siguen comprando deuda española a un precio asequible ya que consideran que existe un margen de contención de los desequilibrios sin afectar gravemente la marcha de la economía. La situación de Francia pone de manifiesto el impacto de un cambio de expectativas, con unos ahorradores que exigen primas de riego incrementadas habida cuenta de la magnitud del agujero presupuestario y de las inciertas perspectivas de crecimiento de la economía gala.

Por su parte el impulso del consumo privado procede sobre todo de los ingresos generados por la creación de empleo, y no de una mejora de la retribución media por trabajador. En los últimos dos años, la masa salarial se incrementó un 6,4% en términos reales (con una comparación de los segundos trimestres de 2022 y 2024, y descontando el IPC), como consecuencia del fuerte aumento del número de asalariados: el salario medio por persona asalariada apenas subió un 0,4% durante el mismo periodo.

Se arraiga, por tanto, el carácter “aditivo” de nuestro modelo productivo, basado en la incorporación de fuerza laboral, particularmente inmigrante. El 70% de empleo generado en el periodo considerado es de extranjeros, con un doble efecto positivo: en la actividad de algunos de los sectores más pujantes, y en el consumo. Sin embargo, más pronto que tarde la escasez de vivienda podría constreñir el mercado laboral y restar fuelle al ciclo expansivo. De momento no se percibe una recuperación sostenida de la inversión en construcción, cuyo nivel se sitúa todavía por debajo de la cota prepandemia, al tiempo que la población se ha expandido en 1,7 millones de personas.

Cabe por tanto anticipar una moderación del consumo en los próximos años. Para que la inversión tome el relevo, como sería deseable, hace falta que las bajadas de tipos de interés, motivadas por la desescalada del IPC, animen el crédito —hasta la fecha las empresas han tendido a desendeudarse en vez de solicitar nuevos préstamos—. También sería necesario abordar las incertidumbres, percibidas o reales, que lastran la inversión y derivan en un ahorro precautorio. En el primer semestre, las empresas acumularon un excedente superior al 2% del PIB, mientras que las familias incrementaron su tasa de ahorro por encima de los niveles considerados como normales en este punto del ciclo —en ambos casos, la tendencia al atesoramiento es compartida con la eurozona, poniendo de relieve la dimensión internacional de algunas de las incertidumbres—.

A este respecto, el conflicto en Oriente Medio, además de ser un drama humano, ensombrece el horizonte económico al tiempo que entraña un riesgo para la senda de desinflación, especialmente si las tensiones derivaran en una merma de capacidad de bombeo de hidrocarburos de la región. Una conflagración de mayor envergadura solo podría complicar la tímida recuperación prevista para la economía europea, debilitando el pulmón de las exportaciones.

El escenario central sigue apuntando a un sólido crecimiento económico para este año, perdiendo algo de vigor en el próximo ejercicio, pero todavía manteniendo un diferencial muy relevante en relación a nuestros principales socios comunitarios. Es buen momento de encontrar consensos políticos para abordar los frenos a la inversión, generar confianza social y ensanchar el margen presupuestario que nos permita reaccionar ante nuevos shocks que acabarán por producirse.

Petróleo

El recrudecimiento del conflicto en Oriente Medio ha desatado una reacción de los mercados de hidrocarburos, ante el temor de una disrupción de la producción y de las exportaciones, particularmente de Irán. La cotización del barril de Brent se aproxima a los 80 dólares, cuando apenas llegaba a los 70 dólares hace un mes, con una tendencia a la baja. El petróleo sigue teniendo un peso relevante en España, de modo que una subida del 10% de su precio redundaría en cinco décimas más de IPC (sin tener en cuenta los impactos indirectos o de segunda ronda).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.