El último reducto de la inflación

El ‘shock’ de costes importados toca a su fin, pero los servicios se encarecen por la fuerte demanda

Tras el sorprendente dato del IPC —un favorable 2,2% en términos interanuales, dos décimas más que la media de la eurozona en términos armonizados— nos asomamos al fin del episodio inflacionario surgido a raíz de la crisis energética y de suministros. Esto no significa que la inflación haya desaparecido (el IPC subyacente se sitúa todavía en el 2,7%), ni mucho menos que el BCE esté dispuesto a deshacer por completo el ciclo de subidas de tipos de interés. Pero todo apunta a que el shock de costes importados está dando sus últimos coletazos.

La cesta de la compra empieza a abaratarse a medida que la caída de los costes de producción se traslada a toda la cadena alimentaria. Los alimentos elaborados encadenan al menos cuatro meses de caídas y los productos frescos dos (a falta del IPC detallado de agosto), de modo que la inflación de este componente va camino de converger hacia las cotas cercanas al 2% que ya habían alcanzado los bienes industriales. La electricidad exhibe una gran volatilidad, pero no se detecta una tendencia clara. Y los carburantes se mantienen en cotizaciones asumibles, inmunes de momento a los recortes de suministro anunciados por los países productores o a las disrupciones del transporte en el mar Rojo.

Las expectativas, la variable clave de todos los procesos inflacionistas, no se han desanclado como se podía temer. Según la encuesta de coyuntura europea, las empresas anticipan una desescalada de sus precios de venta durante los próximos meses: el dato es relevante ya que este indicador ha resultado ser un buen predictor del IPC. Los salarios también se moderan, a tenor de los incrementos pactados en el periodo más reciente. El ajuste de las remuneraciones en el inicio del año, con un vigoroso plus cercano al 5% en el primer trimestre, obedeció a fenómenos de compensación que no parecen haberse consolidado en los convenios colectivos.

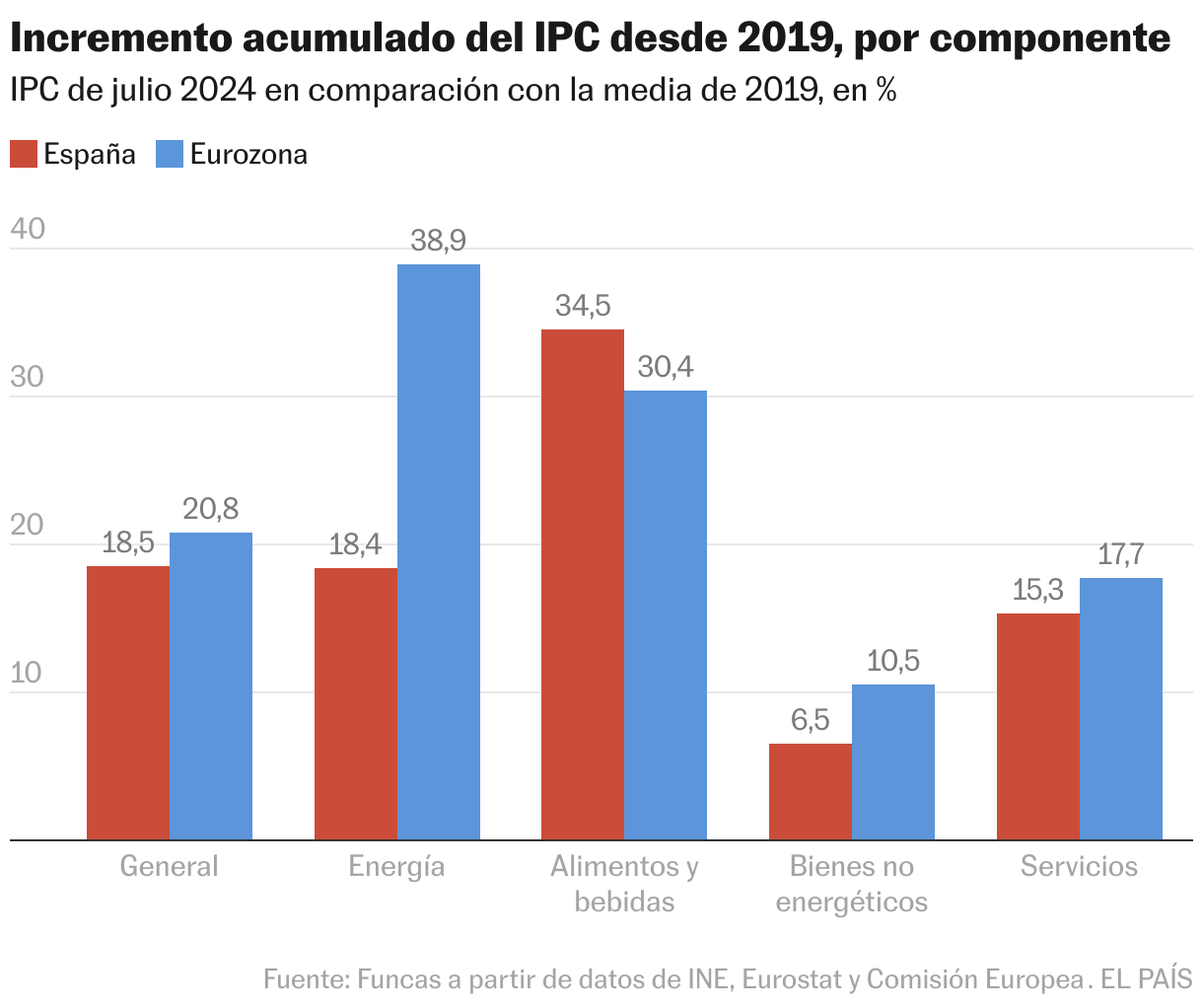

La preocupación procede ahora de los servicios: en estos sectores, la inflación está siendo más resiliente, situándose en torno al 3,5% en España e incluso acelerándose por encima del 4% en el conjunto de la eurozona. El impulso no proviene de los costes de producción o del shock energético, sino de la pujanza de la demanda, exacerbada por la falta de competencia que caracteriza estos sectores en comparación con la presión feroz a la que se ve sometida la industria manufacturera en los mercados internacionales. Desde 2019, el IPC de servicios acumula un incremento cercano al 18%, un ritmo que casi triplica la inflación de los bienes industriales no energéticos, siendo además estos últimos los más perjudicados por la crisis energética y de suministros.

Con todo, se anticipa que el BCE reconozca los avances en el proceso de desinflación y así decida en su próxima reunión un nuevo recorte del precio del dinero. Otro argumento a favor de una relajación es la debilidad de la economía europea, y particularmente de la inversión, el componente más sensible a los tipos de interés. El crédito a las empresas no despega y los consumidores podrían mostrarse cautelosos a la vuelta del verano, según los índices de confianza.

Pero ojo porque el banco central procederá con gradualidad hasta que la desinflación se adentre en los servicios. También querrá tantear el impacto de sus decisiones en unos mercados financieros estrechamente interconectados con los movimientos de la Reserva Federal: en este sentido, una rebaja de tipos del otro lado del Atlántico podría allanar el camino. En todo caso, la escasez de mano de obra que persiste en algunos sectores en consonancia con el cambio demográfico y la multiplicación de barreras aduaneras hacen improbable que los tipos de interés acaben donde se hallaban hace unos años. El ciclo monetario, al igual que la globalización, ha entrado en una nueva era.

Actividad

El tercer trimestre se presenta con datos positivos para la economía española, pero con señales de debilitamiento. Los indicadores de gestores de compra retrocedieron en julio, aunque siguen en terreno expansivo tanto en los servicios como en la industria. La afiliación mantiene el pulso, si bien a un ritmo inferior que en la primavera. El principal foco de debilidad proviene del sector exterior, lastrado por una eurozona que no se recupera (el leve repunte del PMI de agosto refleja el estímulo efímero de los Juegos Olímpicos) y una economía china en desaceleración.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal