Los inversores mantienen el apetito por la deuda española pese al fin del paraguas del BCE

La prima española se desvincula de la italiana. El tipo medio del conjunto de la deuda apenas sube una décima, pese al aumento de tipos del BCE

Los mercados financieros mantienen intacta su confianza en la economía española pese a las amenazas de tormenta sobre la economía europea. Los inversores acuden con apetito a cada una de las emisiones de deuda del Tesoro Público. En el mercado secundario los títulos de deuda española también generan cierta seguridad. Prueba de ello es que el bono español a 10 años ofrece un rendimiento del 2,8% y la prima de riesgo —el principal termómetro para medir la confianza de los inversores hacia un país— se mantiene en el entorno de los 100 puntos básicos, a pesar de que el BCE ha recogido el paraguas y ha suspendido las compras de deuda que protegían las primas de riesgo —este índice que mide la diferencia entre el rendimiento exigido al bono español a 10 años y el alemán, considerado el más seguro y un valor refugio por los inversores—. Esa cota está muy lejos de los casi 600 puntos que llegó a acariciar hace una década, en plena crisis de la deuda soberana.

El pasado julio, el BCE puso fin al programa de compras netas de deuda, aunque mantiene la opción de refinanciar los vencimientos con reinversiones flexibles. El efecto real es que sigue haciendo compras en términos brutos. Sin embargo, en los últimos cuatro meses los funcionarios de Fráncfort no han comprado ningún título de deuda española, ni han cubierto las reinversiones. “El BCE ha reducido su exposición sobre la deuda pública española y la prima de riesgo se ha mantenido estable”, remarcan fuentes del Tesoro. “Eso es una señal muy positiva”, abundan.

Los responsables del Tesoro Público respiran aliviados estos días de final de año en los que ya han conseguido su objetivo. La vicepresidenta económica, Nadia Calviño, anunció hace unos días que España ha emitido 5.000 millones euros menos de los 75.000 millones previstos. “Esta buena noticia demuestra la confianza de los mercados financieros y de los inversores internacionales en la economía española y en nuestra política económica”, dijo hace un par de semanas. Fuentes del Tesoro reconocen que las previsiones de emisión de principios de año suelen estar por encima de lo que realmente se termina sacando al mercado, pero constatan la profundidad y liquidez del mercado de deuda española y fortaleza de la demanda en casi todas las emisiones que han lanzado durante el año.

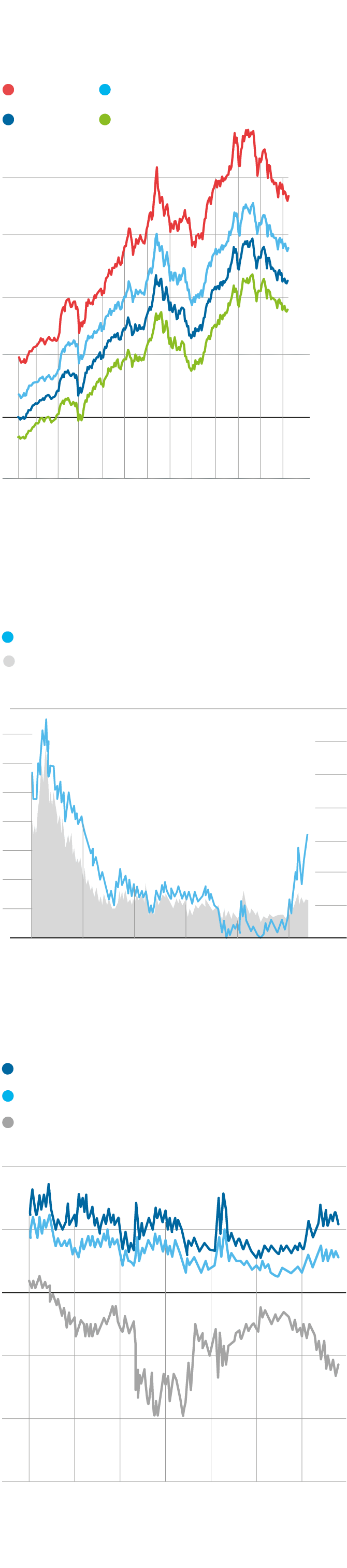

Evolución del bono a 10 años

En %

Italia

España

Francia

Alemania

4

3,695

3

2,812

2,290

2

1,818

1

0

-1

D

E

F

M

A

M

J

J

A

S

O

N

D

21

22

Rentabilidad y prima de riesgo

a 10 años de España

En % y puntos básicos

Rentabilidad a 10 años (esc. izquierda)

Prima de riesgo (esc. derecha)

8

700

7

600

6

500

5

400

4

300

3

200

2

100

1

0

0

2012

2014

2016

2018

2020

2022

Diferenciales a 10 años

En puntos básicos

España-Alemania

España-Francia

España-Italia

200

100

0

-100

-200

-300

E2016

E17

E18

E19

E20

E21

E22

Fuente: Fuente: Marketwatch.com y Bloomberg

EL PAÍS

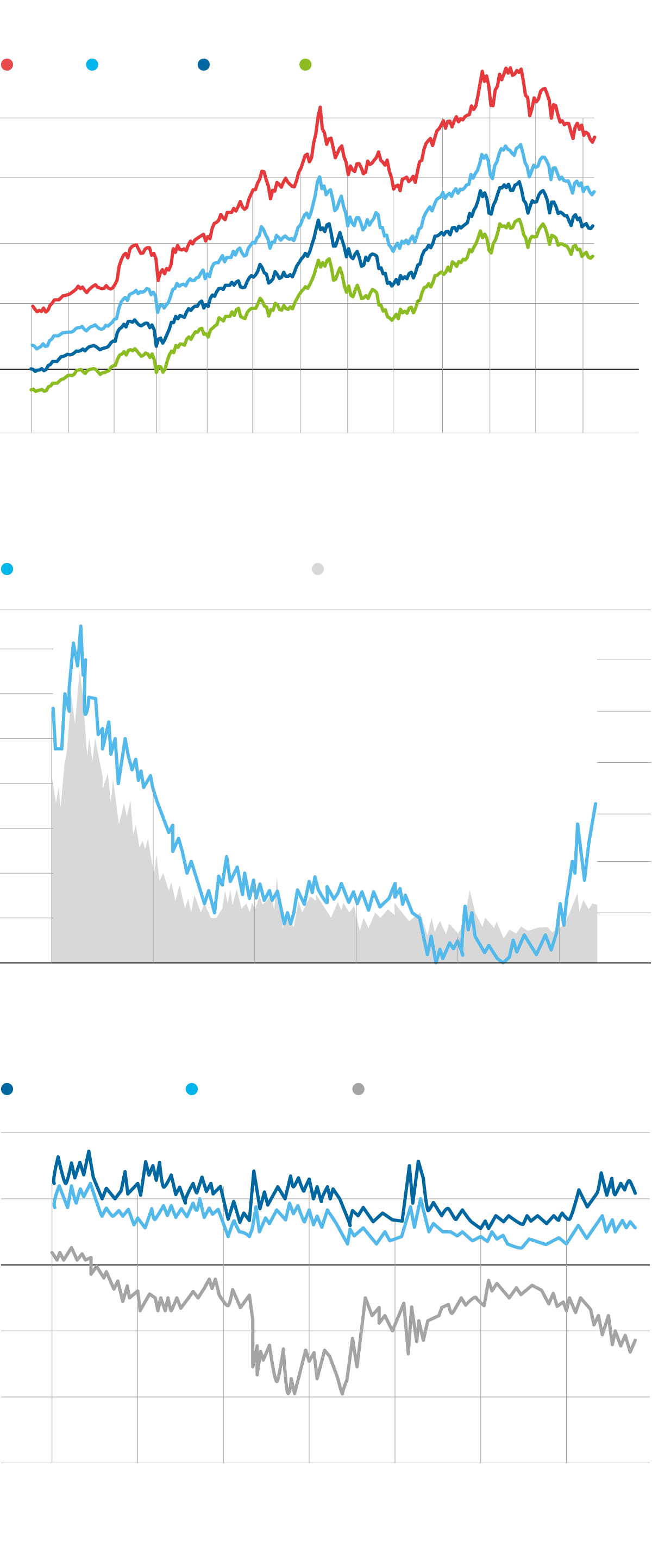

Evolución del bono a 10 años

En %

Italia

España

Francia

Alemania

4

3,695

3

2,812

2,290

2

1,818

1

0

-1

D

E

F

M

A

M

J

J

A

S

O

N

D

21

22

Rentabilidad y prima de riesgo

a 10 años de España

En % y puntos básicos

Rentabilidad a 10 años (esc. izquierda)

Prima de riesgo (esc. derecha)

8

700

7

600

6

500

5

400

4

300

3

200

2

100

1

0

0

2012

2014

2016

2018

2020

2022

Diferenciales a 10 años

En puntos básicos

España-Alemania

España-Francia

España-Italia

200

100

0

-100

-200

-300

E2016

E17

E18

E19

E20

E21

E22

Fuente: Fuente: Marketwatch.com y Bloomberg

EL PAÍS

Evolución del bono a 10 años

En %

Italia

España

Francia

Alemania

4

3,695

3

2,812

2,290

2

1,818

1

0

-1

D

E

F

M

A

M

J

J

A

S

O

N

D

2021

2022

Rentabilidad y prima de riesgo a 10 años de España

En % y puntos básicos

Rentabilidad a 10 años (esc. izquierda)

Prima de riesgo (esc. derecha)

8

700

7

600

6

500

5

400

4

300

3

200

2

100

1

0

0

2012

2014

2016

2018

2020

2022

Diferenciales a 10 años

En puntos básicos

España-Alemania

España-Francia

España-Italia

200

100

0

-100

-200

-300

Ene. 2016

Ene. 17

Ene. 18

Ene. 19

Ene. 20

Ene. 21

Ene. 22

Fuente: Fuente: Marketwatch.com y Bloomberg

EL PAÍS

Ataque especulativo

Los organismos internacionales y las principales casas de análisis llevan meses revisando sus pronósticos económicos a la baja y alertando de unos nubarrones que no terminan de descargar. Pero ante situaciones de inestabilidad, los inversores afilan sus colmillos. Los mercados financieros son como una piraña: caprichosos y voraces a la vez. Así lo demostraron en 2012 durante la crisis de deuda soberana. Los inversores profesionales lanzaron un ataque especulativo contra los países del sur. El interés del bono a 10 años de España, la principal referencia de la deuda pública, llegó a acariciar el 7,3% en julio de hace 10 años. Y la prima de riesgo ascendió a los 610 puntos. El exministro de Economía de aquella época, el popular Luis de Guindos, hoy consejero del BCE, llegó a advertir: “La situación de la prima de riesgo es inaceptable. Si no baja, no hay salida”. España tuvo que pedir el rescate a Bruselas bajo el pretexto de salvar al sector financiero, pero la presión de la deuda sobre las finanzas públicas estuvo a punto de hacer saltar las costuras de la economía española. Los mercados solo aflojaron tras el famoso conjuro de Mario Draghi, que entonces dirigía el BCE. El “whatever it takes” fueron las palabras que salvaron al euro.

Una década después, el interés del bono español a 10 años ha subido a niveles no vistos en mucho tiempo. A finales de octubre alcanzó el 3,6%, el mayor desde febrero de 2014, pero su escalada se debe más a la normalización de la política monetaria del BCE que a los recelos de los inversores. El Banco Central Europeo, ahora dirigido por la francesa Christine Lagarde, ha cambiado el rumbo de su política para tratar de enfriar los precios. La inflación, ese monstruo que hibernó durante años, ha despertado y está siendo el peor enemigo de la estabilidad financiera. El BCE ha ordenado tres subidas de tipos desde julio hasta situar el precio del dinero en el 2% y amenaza con elevarlos aún más la próxima semana. Aun así, el bono cotizaba este jueves en el mercado secundario a un precio del 2,8%. “La rentabilidad de la deuda ha experimentado un aumento considerable en el último año y se debe a la normalización de la política monetaria”, reconocen al tiempo que explican que “la prima de riesgo se mantiene en niveles parecidos e incluso por debajo de los de antes de la pandemia, pese al aumento de 20 puntos porcentuales de la deuda pública”. El incremento del gasto público para hacer frente a las perturbaciones económicas causadas por la pandemia y desplegar el llamado escudo social para proteger a empresas y hogares ha llevado al Gobierno a aumentar la deuda pública desde el 98,2% del PIB al cierre de 2019 al 116,1% del PIB en junio de este año.

España se desvincula de Italia

Si la prudencia está en el ADN de los responsables del Tesoro, los periodos de incertidumbre les llevan a extremar la cautela aún más. En épocas de inestabilidades como la actual tienden a aumentar los colchones de liquidez, precisan fuentes del organismo público dependiente del Ministerio de Economía. Pese a todo, las emisiones netas han sido inferiores a lo previsto. En el organismo público encargado de controlar la liquidez financiera de las Administraciones públicas admiten que el interés medio de la cartera de deuda pública ha subido del 1,66% al 1,75%. “Que el coste de financiación haya aumentado tan poco, pese a que en este último año los tipos de interés han subido dos puntos y el tipo de la deuda española ha aumentado en tres puntos, es muy relevante y es una muestra de la confianza”, apuntan. Reconocen en el Tesoro que han jugado con algo de ventaja. Algunos de los vencimientos de bonos que se han producido este año tenían un interés muy elevado porque se emitieron hace 10 años con unas rentabilidades muy elevadas. Y aunque desde verano la deuda se ha disparado, sigue muy lejos de los alcanzados en la crisis del euro. “Hemos aumentado la vida media de la cartera”, apuntan en el Tesoro, “por ese motivo, las cantidades que vencen cada año son relativamente pequeñas”.

Un vistazo al mercado de deuda soberana de los países del euro muestra que España se ha desvinculado de Italia, cuyos títulos solían moverse en sintonía. El comportamiento diferencial entre ambas primas de riesgo precede al acuerdo del BCE sobre el mecanismo antifragmentación financiera, el TPI. “La diferencia entre ambas primas se debe al juicio del mercado. El dinamismo de la economía española frente a la italiana, la estabilidad...”, aseguran en el Tesoro. “La volatilidad de la deuda española se comporta más como la de un país central, como la de Francia o Alemania, que como la de Italia. Los inversores no perciben componentes de riesgo de crédito”.

El Tesoro se reserva más margen para 2023

El Tesoro publicará a principio de enero su estrategia de financiación para el próximo año, la hoja de ruta sobre las emisiones de letras, bonos y obligaciones para hacer frente a los aumentos de necesidades de financiación y a los vencimientos de deuda previstos en 2023. No obstante, el Gobierno plasmó en los Presupuestos del Estado para 2023 las líneas generales de los objetivos del Tesoro: España tendrá que colocar deuda pública por un total de 256.930 millones de euros, un 8,2% más que en el ejercicio anterior. Si se descuentan las amortizaciones, las emisiones netas del Estado ascenderán a unos 70.000 millones de euros, una cantidad similar a la emitida durante el presente ejercicio. Con este objetivo, el Gobierno se reserva cierto margen: el déficit público, el principal motivo de emisiones, se reducirá el año que viene, así que las necesidades de financiación deberían ser menores.

En el Tesoro reconocen que las previsiones de los Presupuestos son provisionales, pero no variarán mucho respecto a lo que presenten en enero. “Al igual que en los últimos años, el grueso de la emisión bruta prevista se concentrará en letras y en bonos. Sin embargo, desde el estallido de la pandemia, las emisiones de valores del Tesoro se han visto complementadas con nuevas fuentes de financiación procedentes de la Unión Europea”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.