Anatomía de una crisis

Una espiral de compresión de la demanda, recesión y riesgos financieros está en marcha

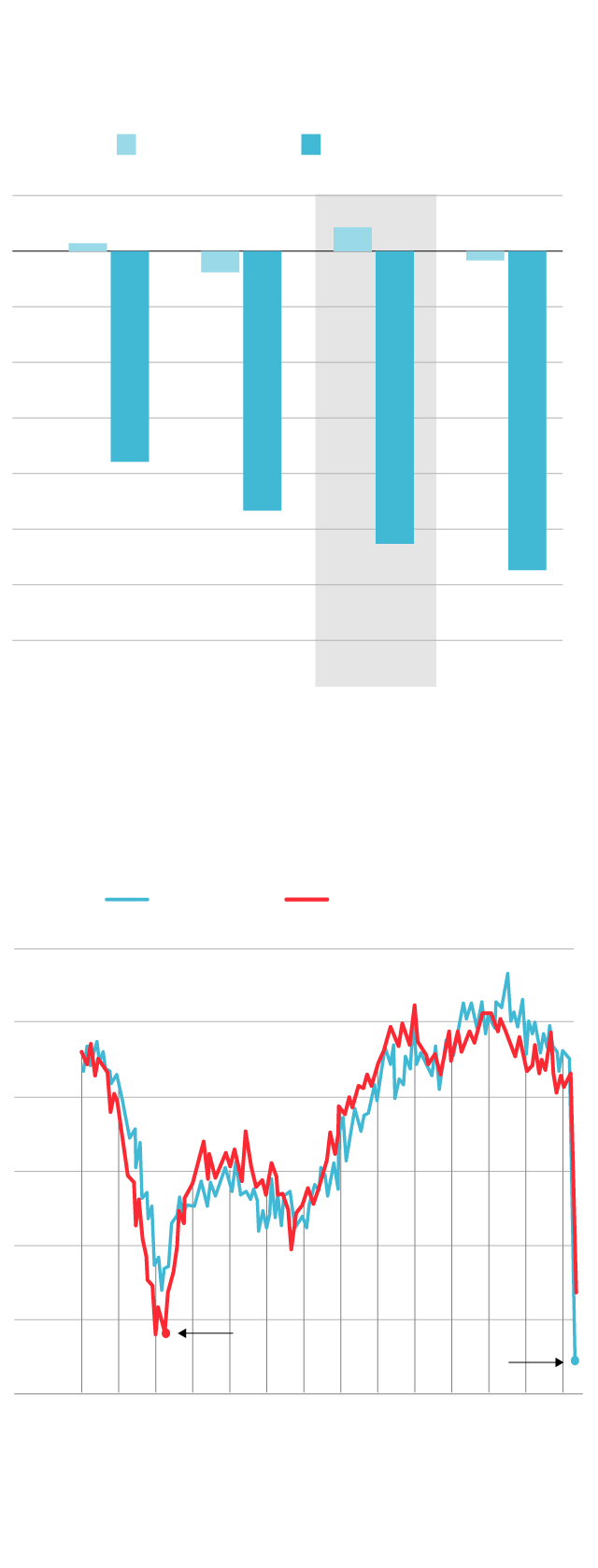

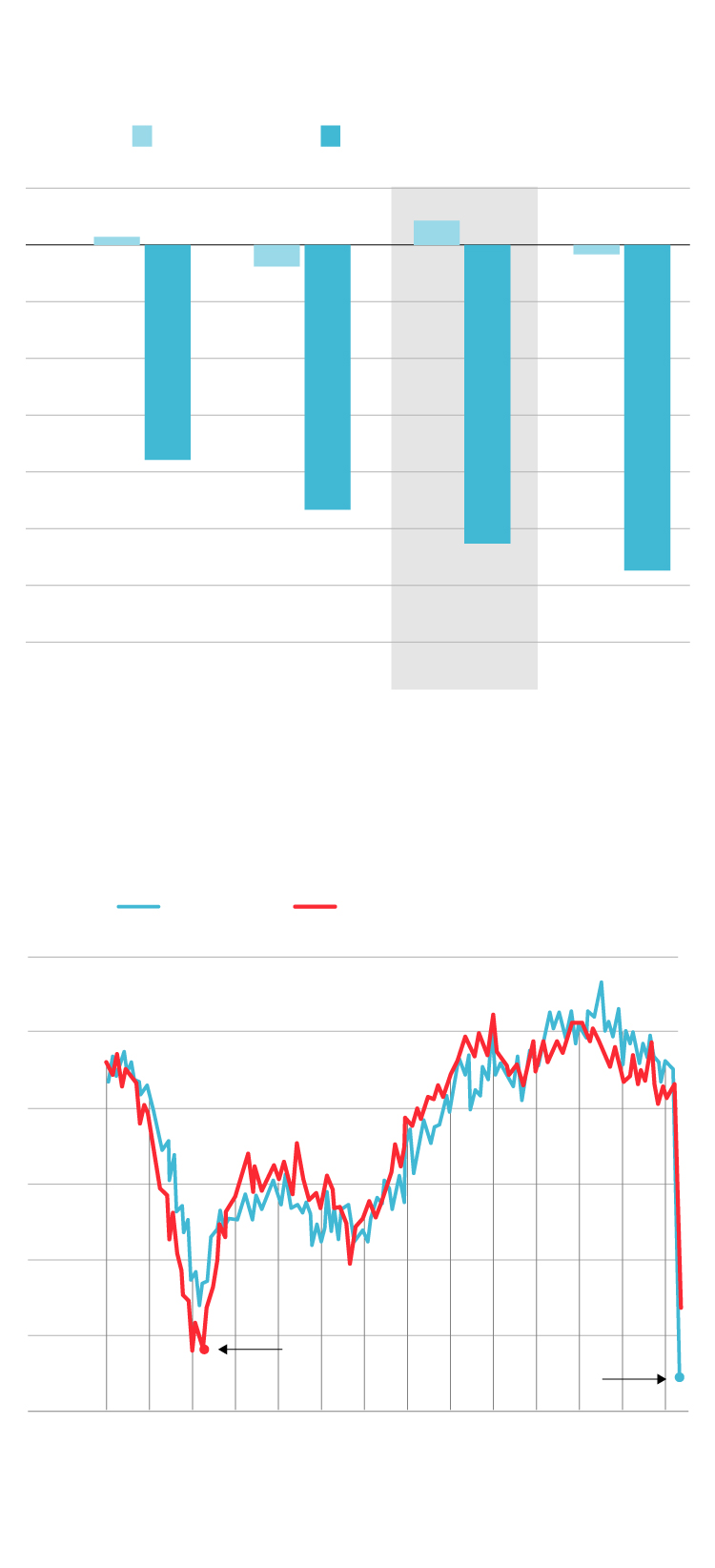

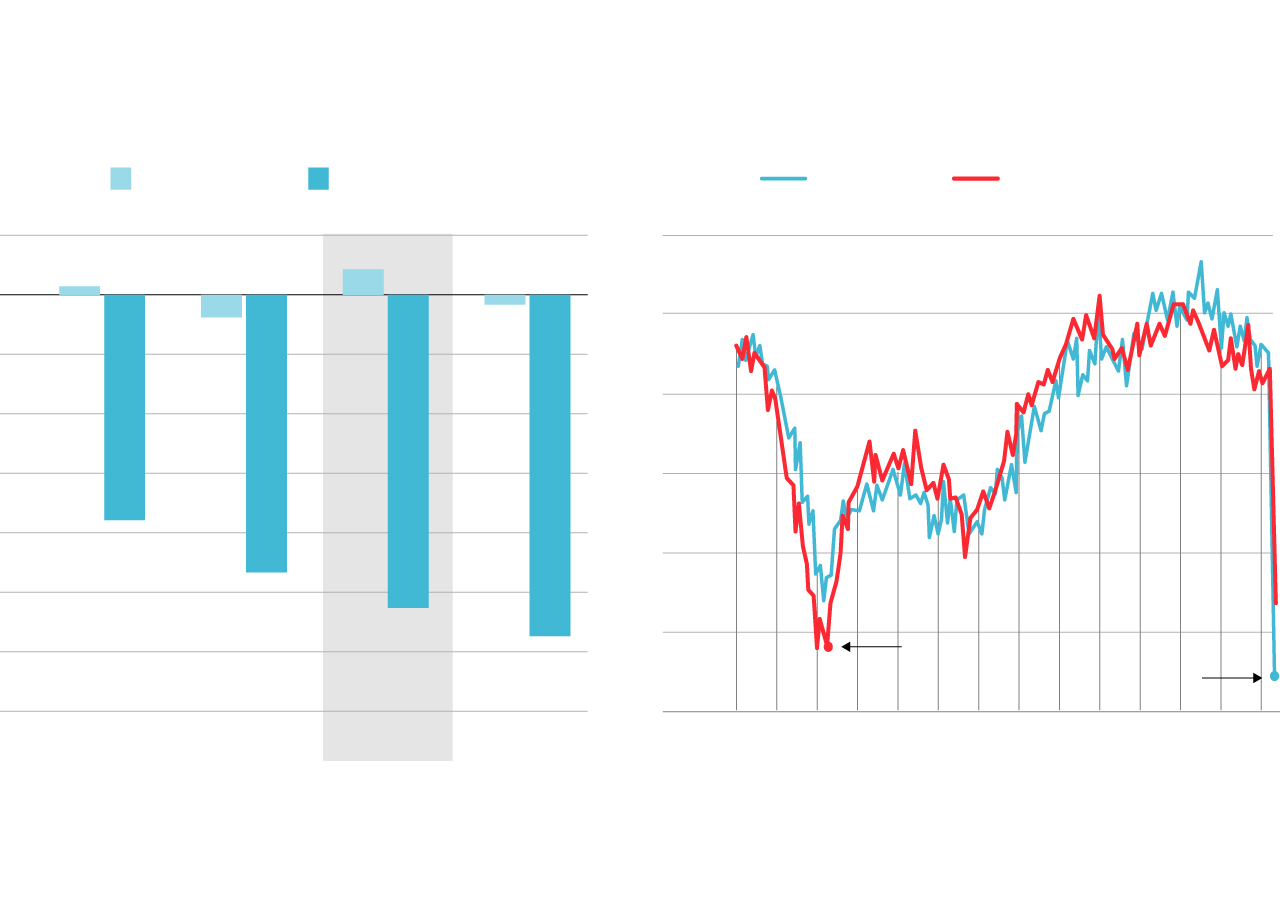

La economía se adentra en terreno desconocido, no solo por su desplome en el primer trimestre, el mayor de la historia moderna en un periodo tan corto, sino también por las incertidumbres que se derivan de los datos acerca de un rebote posterior. Las cifras del INE son rotundas. El PIB cayó un 5,2% hasta marzo, lo que habida cuenta de la tendencia alcista registrada hasta el inicio del estado de alarma significa que la actividad se hundió al menos un 29% durante la segunda quincena del mes pasado. Otros países europeos muestran registros similares, aunque sujetos a un importante margen de error, por la dificultad para realizar un seguimiento preciso en tiempos de la covid-19.

Estos resultados también revelan información altamente relevante para la política económica. Uno, porque muestran que las familias están adaptándose a la crisis comprimiendo su gasto para así generar, en aquellas casos que pueden permitírselo, un ahorro de precaución. Aunque el fenómeno es típico en periodos de recesión, su magnitud es inusual.

Porque es llamativo que la contracción del consumo de las familias, el componente de la demanda con más peso en el PIB, alcance tanta intensidad —un 7,5%— cuando las remuneraciones han seguido avanzando levemente, según el INE. Esto se explica sin duda por las circunstancias del confinamiento, pero también por el miedo a perder el puesto de trabajo, que suele generar un ahorro de precaución. Como las perspectivas del mercado laboral no son halagüeñas, es poco probable que el ahorro precautorio desaparezca, algo que pesará sobre la recuperación.

La economía se desplomó en el primer

trimestre...

Crecimiento del PIB, en tasas trimestrales

IV trim. 2019

I trim. 2020

1

0

-1

-2

-3

-4

-5

-6

-7

0,4

0,1

–0,1

–0,3

–3,8

–4,7

–5,2

–5,8

Eurozona

Italia

España

Francia

...y los indicadores más recientes

apuntan en la misma dirección

Índice de sentimiento económico y de expectativas

de empleo para España (media 2000 - 2019=100)

Empleo

Economía

120

110

100

90

80

70

60

Febrero 2009

Abril 2020

2007

09

11

13

15

17

19

Fuentes: INE, Eurostat y Comisión Europea

EL PAÍS

La economía se desplomó en el primer

trimestre...

Crecimiento del PIB, en tasas trimestrales

IV trim. 2019

I trim. 2020

1

0

-1

-2

-3

-4

-5

-6

-7

0,4

0,1

–0,1

–0,3

–3,8

–4,7

–5,2

–5,8

Eurozona

Italia

España

Francia

...y los indicadores más recientes

apuntan en la misma dirección

Índice de sentimiento económico y de expectativas

de empleo para España (media 2000 - 2019=100)

Empleo

Economía

120

110

100

90

80

70

60

Febrero 2009

Abril 2020

2007

09

11

13

15

17

19

Fuentes: INE, Eurostat y Comisión Europea

EL PAÍS

La economía se desplomó en el primer

trimestre...

...y los indicadores más recientes

apuntan en la misma dirección

Índice de sentimiento económico y de expectativas

de empleo para España (media 2000 - 2019=100)

Crecimiento del PIB, en tasas trimestrales

IV trim. 2019

I trim. 2020

Empleo

Economía

1

0

-1

-2

-3

-4

-5

-6

-7

120

110

100

90

80

70

60

0,4

0,1

–0,1

–0,3

–3,8

–4,7

–5,2

Febrero 2009

–5,8

Abril 2020

Eurozona

Italia

España

Francia

2007

09

11

13

15

17

19

Fuentes: INE, Eurostat y Comisión Europea

EL PAÍS

Por tanto, para no agravar la situación, conviene prorrogar las medidas de apoyo al empleo, en particular su exponente más emblemático que son los ERTE. Si bien ya hay cuatro millones personas que se han acogido a un ERTE (y hasta 10 en Alemania), este es un dispositivo que ha mostrado su utilidad para amortiguar el impacto de la crisis.

En segundo lugar, los excedentes empresariales se han reducido por el desplome de las ventas y por el mantenimiento de la plantilla. La Seguridad Social ha asumido una parte de esos costes laborales, la otra las propias empresas (aquellas que no han recurrido a los ERTE, o solo parcialmente). Sin embargo, esta tendencia refleja dos realidades distintas, la de pymes y autónomos, con negocios a menudo solventes, pero sin liquidez para aguantar el shock. Y la de empresas con una base financiera sólida, pero sin perspectivas para reanudar la inversión en un periodo previsible.

Todo confluye por tanto en una espiral de compresión de la demanda privada, menor actividad y problemas de liquidez para las empresas, incluso después del estado de alarma. Una mayor focalización de las ayudas a la liquidez y avales públicos, centrándolos en las pequeñas empresas y los negocios solventes pero con problemas de tesorería, ayudaría a contener el bucle recesivo.

Sin embargo, a corto plazo la recuperación solo podrá descansar sobre el impulso fiscal. Así lo ha reconocido Christine Lagarde en sus declaraciones de esta semana. El problema es que ese es nuestro punto débil, por el nivel arrastrado del déficit y con una prima de riesgo presionada. El consumo público fue el único componente de la demanda que se expandió en el primer trimestre, pero no es realista pensar que puede mantenerse ese esfuerzo sin reacción de los mercados.

La promesa de Bruselas de un fondo europeo de recuperación no se activará hasta 2021 —si es que no se pierde antes en los meandros de las negociaciones—. El BCE acaba de lanzar inyecciones de liquidez, que alejarían el riesgo de crisis financiera, pero sin atajar la espiral recesiva, que requiere de apoyo directo a la economía. La salida pasa por un aumento del programa de compra de deuda pública con el compromiso explícito de no permitir que las primas de riesgo superen un cierto umbral. De lo contrario quedaría recurrir al fondo de rescate.

Paro

La tasa de paro de la eurozona apenas se incrementó una décima en marzo, hasta el 7,4%, según Eurostat. Entre los grandes países, destaca el aumento en España (seis décimas) y Francia (cinco), cifras moderadas en comparación con los registros de anteriores recesiones. La tasa de paro se incrementa una décima en Alemania, y baja en nueve en Italia. Estos resultados se explican por el despliegue de dispositivos de reducción de jornada y de suspensión temporal de contrato (como el ERTE), que contribuyen a amortiguar el impacto de la crisis en el empleo.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- Así evoluciona la curva del coronavirus en España y en cada autonomía

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pinche aquí para suscribirse a la newsletter diaria sobre la pandemia

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.