La ley de contratos de crédito inmobiliario

La ley de contratos de crédito inmobiliario pretende superar ciertas incongruencias legales y prácticas de mercado que han generado una elevada litigiosidad en épocas recientes.

Si una ley del ámbito financiero está haciendo correr ríos de tinta en los medios recientemente es la que da título a este post, publicada en el BOE de 16 de marzo, que fue aprobada definitivamente en el Congreso de los Diputados el pasado día 21 de febrero, lo que le ha salvado de estar afectada por la convocatoria de elecciones generales.

La ley todavía debe desarrollarse reglamentariamente. En este sentido, el Consejo de Ministros del 22 de febrero pasado aprobó un Acuerdo por el que se declara de urgencia la tramitación del proyecto de real decreto por el que se desarrolla la ley.

Además de la elevada importancia del crédito inmobiliario para la adquisición de viviendas en este país y para el negocio de nuestras entidades de crédito, se trata de una ley que transpone una directiva de la Unión Europea (UE), algo que debería haberse hecho antes del 21 de marzo de 2016 y que ha puesto en serio riesgo la posibilidad de una elevada multa a España por incumplimiento de sus obligaciones frente a la UE.

Por otra parte, la ley pretende superar ciertas incongruencias legales y prácticas de mercado que han generado una elevada litigiosidad en épocas recientes, con ocasión de la crisis, y han afectado negativamente a la reputación de nuestras entidades de crédito, como ha sido el caso de las cláusulas suelo. En efecto, la ley tiene por objeto establecer determinadas normas de protección de las personas físicas que sean deudores, fiadores o garantes, de préstamos que estén garantizados mediante hipoteca u otro derecho real de garantía sobre bienes inmuebles de uso residencial o cuya finalidad sea adquirir o conservar derechos de propiedad sobre terrenos o inmuebles construidos o por construir.

La finalidad protectora de la ley se refleja claramente en que sus disposiciones y las contenidas en sus normas de desarrollo tendrán carácter imperativo, no siendo disponibles para las partes contratantes salvo que la norma expresamente establezca lo contrario.

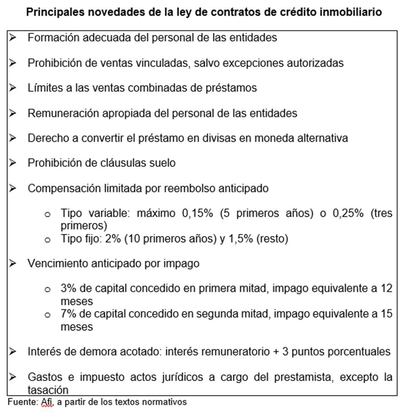

El cuadro adjunto, que no pretende tener un carácter exhaustivo, aunque sí suficientemente representativo, recoge las principales novedades de la ley en esta dirección, que establece:

- las normas de transparencia que han de regir los contratos mencionados,

- el régimen jurídico de los prestamistas e intermediarios de crédito inmobiliario, incluida la obligación de llevar a cabo una evaluación de la solvencia antes de conceder el crédito, estableciéndose un régimen de supervisión y de sanción,

- las normas de conducta aplicables a la actividad de prestamistas, intermediarios de crédito inmobiliario, representantes designados y asesores.

Se trata de una ley que no sustituye a ninguna otra, al margen de que modifique otras 13 normas con rango legal, en general en forma de ajustes para evitar inconsistencias con esta. En todo caso, no es una ley hipotecaria general, sin perjuicio de su gran relevancia para la regulación española en este ámbito a partir de ahora. En España disponemos de una Ley Hipotecaria por antonomasia desde 1946, independientemente de sus múltiples modificaciones posteriores, cuyo objeto son los registros de la propiedad y las diferentes modalidades de hipotecas.

Tras una enmienda del Senado en ese sentido aprobada por el Congreso, la entrada en vigor de la ley se efectuará a los tres meses de su publicación, lo que debe proporcionar a las entidades tiempo más que suficiente para adaptarse a la misma.

La valoración de la ley debemos considerarla positiva, en términos de las mayores seguridad jurídica y protección de las personas físicas que proporciona, pero en algunos casos puede dificultar o encarecer la concesión de créditos a personas que los necesiten para adquirir sus viviendas. Por otro lado, en la medida en que dilata los períodos de ejecución de las garantías, dificulta la titulización, y, por tanto, la refinanciación, de los préstamos hipotecarios.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Ley crédito inmobiliario

- Caso impuesto hipotecas

- Opinión

- Créditos hipotecarios

- Tribunal Supremo

- Sentencias polémicas

- Préstamos hipotecarios

- Gastos hipotecarios

- Impuesto Actos Jurídicos

- Legislación española

- Hipotecas

- Préstamos

- Impuestos

- Tribunales

- Mercado hipotecario

- Poder judicial

- Sentencias

- Tributos

- Finanzas públicas

- Créditos

- Mercados financieros

- Servicios bancarios

- Empresas

- Juicios

- Proceso judicial

- Finanzas a las 9

- Blogs