La caída de las divisas emergentes anuncia un periodo de turbulencias

El epicentro de la crisis cambiaria está en Turquía, pero las reverberaciones llegan a Argentina, Sudáfrica, Brasil, Rusia e India

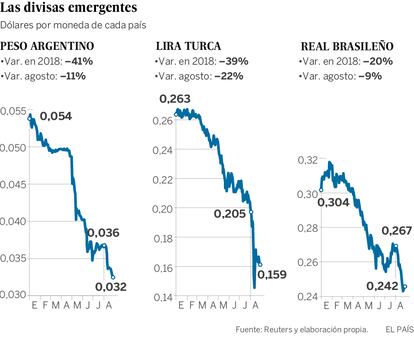

La señal definitiva de que algo no iba bien entre las divisas de los países emergentes la dio la lira turca en julio. Varias sacudidas y la puntilla en forma de aranceles por parte de EE UU al acero y aluminio de Turquía acabaron llevando en agosto a su moneda a su mínimo histórico respecto al dólar. Eso, para un país con un fuerte endeudamiento en dólares y un preocupante déficit por cuenta corriente, es el inicio de un complicado círculo vicioso. Y la lira no es la única divisa emergente que pierde el paso. El epicentro de esta crisis está en Ankara, pero las reverberaciones llegan a Argentina, Sudáfrica, Brasil, Rusia e India.

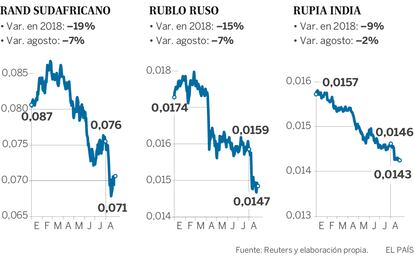

En lo que va de año, la lira turca se ha dejado casi un 40% de su valor. Solo en agosto, la bajada acumulada respecto al dólar es de más del 20%, tras varios desplomes abruptos. En Argentina, con el peso, la caída ha sido más progresiva en los últimos meses, con una bajada del 14% este mes, pero en lo que va de año la caída devaluación con respecto al dólar supera el 40%. El rublo ruso ha vuelto a la debilidad de 2016. El real brasileño ha tocado cotas mínimas de más de dos años (con una depreciación de casi el 20% desde el inicio de 2018). Y la rupia india está desde mayo en mínimos históricos, tras bajar este año cerca del 9%.

Los nubarrones parecen haberse instalado sobre muchas divisas emergentes. Otra vez. Los motivos que han llevado a esta situación a las monedas no son exactamente los mismos. En algunos casos, la incertidumbre política hace de lastre. En otros pesa la dependencia de las materias primas o de China. Pero la política monetaria de Estados Unidos es un catalizador para los problemas de la mayoría. Porque de forma cíclica, cada vez que la Reserva Federal emprende una senda de subida de los tipos de interés, el dólar se refuerza y los mercados emergentes se resienten.

El peso de la deuda

El golpe es más fuerte si además, como ahora, las tensiones suceden tras un periodo de fuerte endeudamiento de estas economías, en gran medida en moneda extranjera. De ahí que las divisas más castigadas sean aquellas con mayor vulnerabilidad exterior: Turquía, con un déficit por cuenta corriente del 5,5% del PIB; Argentina, del 4,3% del PIB, y Sudáfrica, con una deuda externa del 50% del PIB.

“En los años de bonanza, los mercados donde los inversores se sienten seguros están más dispuestos a tomar ciertos riesgos a cambio de mayores rentabilidades. Así que su interés por los emergentes crece. Al tiempo, durante esas etapas, estos países vieron la oportunidad y se endeudaron en dólares. El problema es que cuando el ciclo se acaba y sus divisas se deprecian, no alcanzan a pagar esas deudas contraídas en dólares. Y en ese punto es donde están Turquía y Argentina, con deudas corporativas en divisa extranjera muy potentes”, explica Ignacio de la Torre, socio de Banca de Inversión en Arcano. Este analista cree que ambos países se han metido en círculos viciosos muy difíciles de romper. Cuando las deudas en dólares se hacen impagables, las empresas quiebran, los balances de los bancos se resienten, la inversión extranjera se retrae más... Y la bola crece. En estos casos, la única solución suele pasar por el auxilio del FMI.

La caída casi sincronizada de las divisas emergentes ha despertado los temores a una repetición de las peores crisis, como la que sacudió al Sureste asiático, Rusia y Latinoamérica entre 1997 y 1998. Cierto contagio, en efecto, se ha producido: según los datos del Instituto de Finanzas Internacionales (IIF, en sus siglas en inglés), tras el desplome de la lira turca, la salida de capitales se ha acelerado este mes en Sudáfrica y en China. Pero, como dirían los economistas Kenneth Rogoff y Carmen Reinhart, esta vez es diferente.

Los inversores parecen distinguir entre las divisas lastradas por el deterioro de sus fundamentos económicos y aquellos afectados por cuestiones de política interna, como Brasil o India. En India, la rupia está en mínimos, pero su deuda no es preocupante y no se auguran problemas en el sistema bancario. Su problema está más vinculado al fuerte déficit por cuenta corriente. Necesita inversiones extranjeras y algunas se están retrayendo, porque el grado de cumplimiento de los planes de modernización del Gobierno de Narendra Modi no están siendo tan rápidos y profundos como se esperaban.

En el caso de Brasil, donde el real está a niveles de 2016, pesan las próximas elecciones. El inicio de la campaña electoral arroja unos resultados inciertos y una competición muy reñida para las presidenciales del 7 de octubre. Además, ninguno de los candidatos ha detallado su programa de reformas ni de ajustes necesarios para una economía con un débil crecimiento y una elevada deuda pública. Y eso desanima a los inversores. Sin embargo, este país no acumula mucho déficit por cuenta corriente, gracias a su potencia exportadora en materias primas. Y la deuda en dólares es más o menos limitada.

Tensiones comerciales

Eso no significa que los emergentes no tengan motivos para la preocupación, especialmente ante una escalada de las tensiones comerciales. Como recuerdan los economistas de ING, los productores de materias primas pueden verse duramente golpeados por la nueva ronda arancelaria anunciada en la guerra que mantienen China y EE UU.

La nueva política exterior estadounidense, que tiene en las sanciones económicas su principal arma —como ha sucedido con Turquía, Rusia, Irán o China—, hace especialmente vulnerables a las economías emergentes. Sudáfrica es el ejemplo más reciente. Un tuit del presidente Donald Trump criticando las expropiaciones de tierras de cultivo sin compensación a los propietarios causó mayor debilidad del rand ante el temor a represalias en forma de sanciones económicas.

En Rusia, las sanciones internacionales empujan al rublo. La última tanda aplicada por EE UU llevó la semana pasada a la divisa a los 69,01 dólares, un nivel que no alcanzaba desde el 5 de abril de 2016. Y la política exterior de Putin hace temer otra nueva oleada, ya que Reino Unido pide más dureza a la UE, lo que hace prever a los analistas que la divisa siga a la baja.

Turquía, la crisis que aún está por venir

El Instituto de Finanzas Internacionales (IIF, en sus siglas en inglés) calcula que en términos reales la lira se ha dejado un 30% de su valor en los últimos dos años, “una cifra muy alta, se mida como se mida”. Desde 1980, solo ha habido nueve episodios en los que el tipo de cambio real haya caído tanto y durante tanto tiempo como lo ha hecho la lira turca, todos ligados a fuertes episodios de crisis en sus respectivos países: México (1995); Indonesia (1998); Rusia (1998); Brasil (1999), Argentina (2002), Uruguay (2002), Egipto (2003), Ucrania (2014), y Egipto (2016). En todos los casos, el Fondo Monetario Internacional (FMI) acabó acudiendo al rescate de esas economías, con programas de asistencia financiera.

Como en los episodios relatados —salvo Argentina en 2002—, tras la depreciación inicial de la lira en 2016 el PIB registró un fuerte repunte en 2017 (7% frente al 3,2% del año anterior), impulsado en buena medida por la expansión del crédito. De hecho, el crecimiento turco es el más dependiente del crédito de todos los emergentes. Mientras, el déficit por cuenta corriente siguió creciendo (-5,5% del PIB). Con el frenazo del crédito que se registra en lo que va de año, “eso puede provocar una fuerte caída de la actividad en la segunda mitad del año y entrar en 2019 con crecimiento negativo, la primera caída del PIB desde 2009”, recuerda Robin Brooks, economista jefe del IIF.