¿El café? Ya lo paga mi móvil

Samsung, Apple y Google se imponen a las ‘apps’ de los bancos en la carrera por el liderazgo del pago por celular, un sector aún poco extendido en España

Para Fernando Orte, el dinero en efectivo se ha convertido en una molestia que trata de evitar al máximo. Hace tiempo que este ingeniero de 28 años recurría a las tarjetas para la práctica totalidad de sus pagos, pero en los seis últimos meses ha descubierto la comodidad de abonar el menú del trabajo, unas cañas con los amigos o la compra en una tienda de electrodomésticos con un simple gesto que no implica siquiera abrir la cartera. Con acercar el móvil basta.

Como Orte, cada vez más personas usan su smartphone para pagar. En España, esta práctica es aún menos común que en países como Reino Unido, Francia o Italia, pero el crecimiento es sostenido. Mientras termina de establecerse definitivamente, el sector puede proclamar ya unos ganadores: las empresas tecnológicas que han logrado imponer sus aplicaciones de pago móvil por encima de las lanzadas por las entidades financieras. “Yo uso la de Google porque es más práctico. Me permite unificar todas mis tarjetas de distintos bancos y las de fidelización”, se justifica Orte.

Su caso es representativo. El desembarco de las aplicaciones de pago por móvil de Samsung, Apple y Google han forzado a los bancos a adaptarse al ritmo de los gigantes de la tecnología. Bankinter, por ejemplo, ofrece desde el pasado abril el servicio de Apple Pay. Y el número de usuarios del banco captados en solo cuatro meses es ya el mismo que los de su aplicación propia, Bankinter Wallet, en un año y medio. “La velocidad de crucero es mayor para Apple Pay por su mayor nivel de tracción entre nuestros clientes. Es de suponer que algo similar ocurra en el resto de entidades. La banca ha tenido que adoptarse”, aseguran fuentes de Bankinter.

Las resistencias han sido fuertes. Pero la presión de los clientes ha sido más fuerte. La gran banca se ha visto obligada a pasar por el aro con la empresa de Cupertino, que impone unas altas comisiones a cambio del uso de su aplicación Apple Pay: un 0,05% en las operaciones a débito, cerca del 0,12% en las operaciones a crédito y un euro anual por cada tarjeta asociada, según el diario Abc, una información que las entidades consultadas no desmienten. Google y Samsung, por su parte, se centran más en la cesión de datos que en las comisiones.

BBVA fue el último de los grandes en ofrecer la posibilidad de pagar con Apple a sus clientes, que también pueden usar la app de Google (no así la de Samsung). Su director de Transformación, Gonzalo Rodríguez, admite que al pago por móvil le está costando despegar en España. Un factor decisivo es la alta implantación de las tarjetas contactless, las que solo hay que acercar al datáfono de los comercios.

“Pagar con una de estas tarjetas es casi tan cómodo y rápido como con el teléfono”, asegura Rodríguez, que cree que los clientes irán progresivamente adoptando la costumbre del móvil a medida que empiecen a dejar la cartera en casa y salir solo con el teléfono o paguen con otros dispositivos como smartwatches. “El número de usuarios de los sistemas de pago por móvil es aún bajo por la poca funcionalidad de estas aplicaciones, que solo permiten los pagos contactless. Creemos que el verdadero despegue vendrá en tres años, cuando se desarrollen innovaciones de la mano de la nueva normativa PSD2”, añaden en Bankinter.

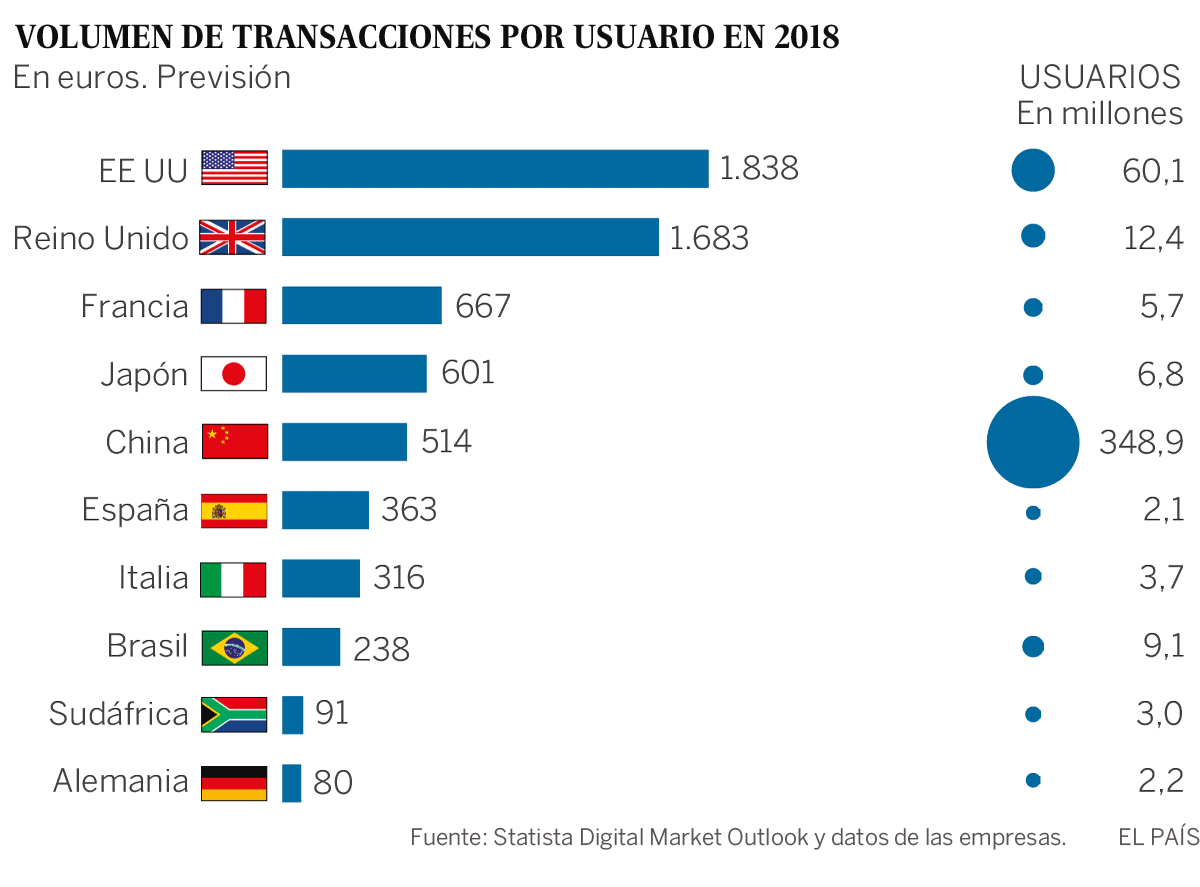

Los datos de Statista confirman esta idea. Según su informe Digital Market Outlook, este año habrá en España 2,1 millones de usuarios de pago con móvil, una cifra similar a la de Alemania, pero muy inferior a la de Reino Unido, con 12,4 millones, Francia, 5,7 millones, o Italia, 3,7 millones. El volumen de transacciones de los usuarios españoles (363 euros) queda también muy lejos de los 1.683 de los británicos o los 667 de los franceses.

Desembarco de Samsung

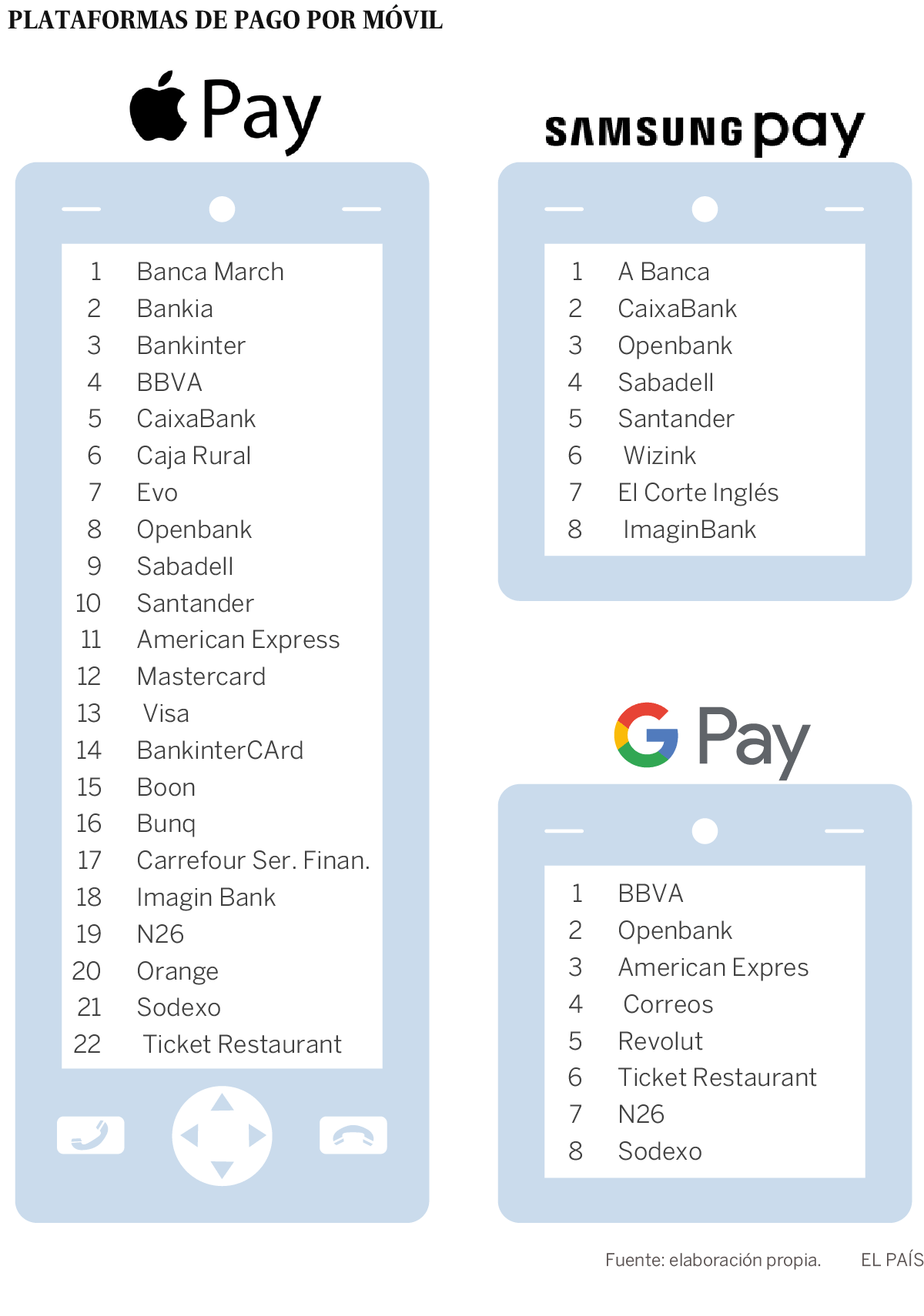

El desembarco del pago por móvil en España llegó en 2016 de la mano de Samsung, que eligió este mercado como el primero de Europa y el tercero del mundo, tras EE UU y Corea del Sur. Entonces se asoció con Caixabank. Luego llegaría Apple Pay con el Santander, American Express y Carrefour. En este tiempo, la empresa de la manzana —compatible con una veintena de bancos, tarjetas o servicios de fidelización— ha batido a Samsung y Google, cada uno asociado a ocho entidades, según la información de las propias empresas.

En Samsung muestra su satisfacción por la evolución del negocio. En España están a punto de llegar a los 800.000 usuarios; y en México, donde acaban de lanzar su servicio de pago por móvil, han logrado 200.000 en solo cuatro meses. En la empresa surcoreana ven como una ventaja la alta implantación en España de las tarjetas contactless. “El que ya sean muy conocidas aquí facilita la educación del usuario. Un 75% de los españoles puede acercarse al pago por móvil porque ya están familiarizados con el gesto de acercar su tarjeta al dispositivo. Y saben que es algo sencillo y seguro”, aseguran en Samsung.

El pasado mes de enero, la compañía surcoreana anunció que había alcanzado los 100 millones de euros en transacciones con Samsung Pay desde su establecimiento en España en 2016. Y asegura que, si se suman las aplicaciones propias de los bancos, la suya sería el segundo servicio de pago móvil más utilizado. Contactado por EL PAÍS, Apple rehusó comentar su visión del negocio ni aportar datos sobre su implantación en España.

Fernando Orte asegura que en su día a día usa al 50% el pago por móvil y con tarjeta. Le parece más cómodo el primero —“No tienes ni que sacar la cartera”, explica—, pero se queja de que en algunas tiendas aún no puede usarlo. Lograr que cada día sea menor el número de comercios díscolos será uno de los retos del sector si quiere que en un futuro no muy lejano los teléfonos sustituyan de forma definitiva a las billeteras.

La seguridad como eterna preocupación

Los responsables de Samsung en España insisten en las ventajas del pago por móvil, como su comodidad y seguridad. "No es muy diferente del de la tarjeta contactless. Los dos implican el gesto de acercar algo al dispositivo. La diferencia estriba en que hacerlo con el teléfono es más seguro. Porque con la tarjeta, hasta 20 euros no hay que marcar nada. Y con el smarthphone hace falta o el PIN o la huella dactilar", aseguran en la empresa surcoreana.

Las asociaciones de usuarios repiten algunos consejos para aumentar la seguridad en los pagos con móviles. Entre los más habituales están los de establecer un doble factor de autenticación para acceder a la cartera digital; bloquear el teléfono para evitar que terceras personas accedan al dispositivo; activar las notificaciones por SMS; o usar los servicios "Encuentra mi dispositivo" en Android y "Busca mi iPhone" en iOS de Apple, para localizar los dispositivos en caso de pérdida o robo. En Google explican que el número de la tarjeta no se almacena en el dispositivo, por lo que haría falta cancelarla en caso de robo del teléfono. E insisten en que usan un código de seguridad dinámico que cambia en cada transacción, por lo que sería seguro incluso con un comerciante hackeado.

Archivado En

- Bankinter

- Apps

- BBVA

- Aplicaciones informáticas

- Samsung Electronics

- Apple

- Pagos online

- Telefonía móvil multimedia

- Comercio electrónico

- Software

- Telefonía móvil

- Medios de pago

- Informática

- Telefonía

- Tecnologías movilidad

- Empresas

- Comercio

- Internet

- Industria

- Telecomunicaciones

- Tecnología

- Economía

- Comunicaciones

- Finanzas

- Ciencia