El decisivo papel de los inversores extranjeros

La dependencia del capital exterior hace que el mercado de acciones y de deuda español sea más vulnerable en momentos de incertidumbre

Las viudas escocesas, los funcionarios de California o los profesores de Ontario no tienen ningún apego sentimental con Cataluña y, sin embargo (o quizás precisamente por eso), su papel es clave para explicar los sucesos económicos que se han desencadenado tras el referéndum ilegal del 1-O. “El apoyo empresarial en Cataluña a la independencia reside sobre todo en aquellos grupos familiares que conservan la mayoría del capital y controlan la gestión. En el caso de las compañías cotizadas la situación es muy distinta y son las que están abandonando la región por la enorme presión que reciben de los inversores internacionales”, sostiene Antón Costas, catedrático de Economía de la Universidad de Barcelona y expresidente del Círculo de Economía.

La apertura del mercado de capitales español al exterior se ha acelerado en las últimas décadas. La consecuencia de este proceso es un significativo aumento de la dependencia de la financiación exterior por parte de las compañías cotizadas. El enorme peso alcanzado en el capital de las empresas por fondos de inversión, aseguradoras, fondos soberanos y fondos de pensiones extranjeros ha contribuido a la expansión internacional de las corporaciones locales y al mismo tiempo supone una vacuna contra cualquier desvarío populista o secesionista.

“Esta situación nos obliga a ser muy cautos no solo con las maniobras independentistas, sino con cualquier política económica que se intente aplicar. Los gobernantes deben de ser moderados ya que los mercados financieros van a reaccionar al más mínimo atisbo de inseguridad jurídica. El inversor reclama rentabilidad, pero sobre todo lo que no quiere es asumir riesgos innecesarios”, explica Manuel Hidalgo, profesor de Economía Aplicada en la Universidad Pablo de Olavide de Sevilla.

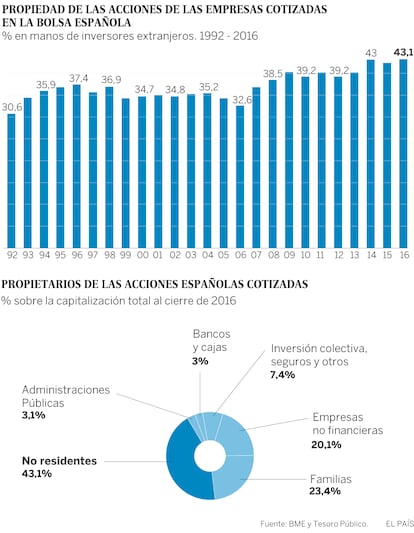

Bolsas y Mercados Españoles (BME) publicó el pasado mes de septiembre su último informe sobre la propiedad de las empresas cotizadas con los datos al cierre del ejercicio 2016. La participación de los inversores extranjeros alcanza el 43,1% del total, su mayor nivel histórico y casi 13 puntos porcentuales superior a la presencia que tenían en 1992. En el caso de las compañías no cotizadas, según los datos del Banco de España, la presencia del capital foráneo también ha aumentado pasando del 15% tras el estallido de la crisis en 2007, al 25% al cierre del pasado año. Su peso es aún mayor en el volumen de contratación: en más del 80% de los títulos que se negocian de la Bolsa española (compra o venta) intervienen los inversores internacionales.

“A la dependencia del capital exterior añadiría que la tecnología ha revolucionado los mercados financieros. Ahora todo es más rápido. Cualquier decisión de compra o de venta de acciones se pueden ejecutar en nanosegundos. No hace falta ni avisar a tu bróker para que ejecute la orden. Lo puedes hacer en casa con tu teléfono móvil”, destaca Juan Ignacio Crespo, estadístico del Estado y asesor de un fondo en Renta 4.

La presión de los inversores internacionales tras el estallido de la crisis independentista se ha traducido sobre todo en la decisión de un reguero de empresas (hasta seis del Ibex 35) de trasladar sus sedes a otros puntos de España. En cambio, ese temor del dinero foráneo, salvo episodios esporádicos de volatilidad en los momentos álgidos del pulso catalán al Estado, no ha tenido un reflejo concluyente en el precio de las acciones. El Ibex 35 cerró el viernes en 10.258 puntos, solo un 1.18% por debajo de la sesión anterior a la consulta, y un 1.23% más que cuando se aprobó la llamada ley de desconexión a principios de septiembre.

“El mercado en los últimos años ha otorgado probabilidades muy infladas a los desenlaces apocalípticos a los que nos hemos enfrentado. Han sido muchos y parece que hemos aprendido. Incluso tras los últimos acontecimientos, la probabilidad de una Cataluña independiente, con lo que eso supone, sigue siendo ninguna. Y eso es lo que los mercados están cotizando”, explica José Ramón Iturriaga, gestor de Abante, a sus clientes en su última carta trimestral.

Con la guardia alta

La tensión se ha rebajado en los últimos días aunque los inversores no bajan la guardia. “La suspensión de la aplicación de la independencia y las discrepancias que existen en el seno de la coalición proindependentista deberían tranquilizar a los mercados, pero incluso así las preocupaciones podrían resurgir y limitar el rebote de la Bolsa, dada la posibilidad de que ninguna de las partes esté preparada para escuchar a la otra”, subraya en una nota Françoise Raynaud, gestor de Edmond de Rothschild AM.

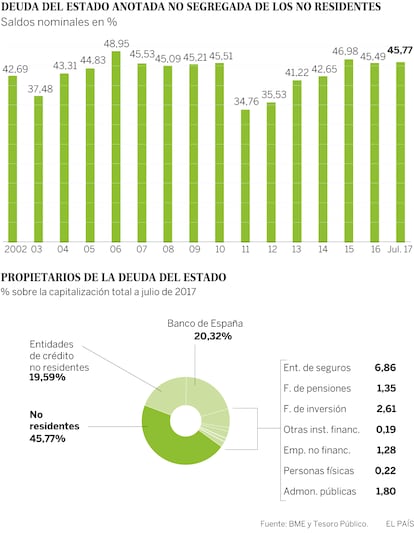

El otro activo donde los inversores internacionales tienen mucho que decir es la deuda pública. En julio pasado los inversores no residentes tenían el 45,77% de la deuda a vencimiento emitida por el Estado, ocho puntos porcentuales más que en 2003, según las estadísticas del Tesoro. Como ocurre con la renta variable, la reacción del mercado de renta fija al desafío secesionista ha sido de preocupación, no de histeria. Antes del referéndum la prima de riesgo de la deuda española —que es la rentabilidad adicional que se exige con respecto al bono alemán, considerado como el más seguro de la zona euro— estaba en 115 puntos básicos, luego rebotó hasta 135 puntos, y el viernes cerró en 119 puntos.

El mercado de deuda está en buena medida anestesiado por el soporte que suponen las compras por parte del Banco Central Europeo (BCE). Sin embargo, las agencias de calificación crediticia ya han avisado de que una declaración de independencia unilateral de Cataluña provocaría un terremoto. “Aunque el camino a una genuina independencia está lejos de ser claro y llevaría varios meses en alcanzarse en el más rápido de los escenarios, tal resultado no puede descartarse en el largo plazo y tendría consecuencias para un amplio rango de emisores de deuda españoles”, advertía Moody’s en un informe fechado el pasado 6 de octubre.

En medio de la tormenta catalana, el Tesoro celebró sin demasiados apuros la subasta prevista con una alta demanda por parte del mercado. “Esta es una señala clara de que los inversores siguen siendo optimistas con España, independientemente de lo que está sucediendo en Cataluña, ya que creen que la región carece de lo que se requiere para ser independiente (...) Los independentistas debería saber que una Cataluña sola contra el mundo no es creíble”, afirma Saxo Bank en un informe publicado esta semana y firmado por su trader Althea Spinozzi.

El mundo del dinero también saca sus consecuencias de lo que ha ocurrido estas semanas en Cataluña. Los inversores creen que los factores económicos (salida de empresas, miedo de los depositantes, cancelaciones de reservas turísticas...) son un aviso a navegantes. “El flirteo de Cataluña con la independencia ha acaparado los focos, pero se dará de bruces con la realidad económica. Este episodio podría ser disuasorio para otros movimientos independentistas en España y en Europa en lugar de incrementar los riesgos de ruptura”, según David A. Meier, economista de Julius Baer.

La innovación, lo más sensible

“Tus ganas de independencia dependen de tu resistencia al sufrimiento”. El economista Enrique Feás resume así lo que para él es el gran peaje del proceso: la pérdida de riqueza. Y parte de esa pérdida puede afectar a la innovación. Las empresas que apuestan por proyectos inciertos, con periodos de maduración largos, añaden con la inestabilidad política una nueva cucharada de incertibumbre a sus planes de negocio. Si además la innovación proviene de multinacionales, el peligro de deslocalización crece.

“Al decidir el destino de sus inversiones evalúan aspectos como el talento, los recursos de un país, su marco económico y su seguridad jurídica”, recuerda Helena Herrero, presidenta de la Fundación I+E, donde se agrupan multinacionales innovadoras. La también presidenta de HP lanza otro mensaje: solo un marco estable permitirá justificar la presencia en el país de las filiales de esos grandes grupos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Declaración Unilateral Independencia

- Ley Referéndum Cataluña

- Referéndum 1 de Octubre

- Legislación autonómica

- Autodeterminación

- Generalitat Cataluña

- Referéndum

- Cataluña

- Elecciones

- Gobierno autonómico

- Conflictos políticos

- Comunidades autónomas

- Política autonómica

- Administración autonómica

- Legislación

- España

- Administración pública

- Justicia

- Política

- Economía

- Procés Independentista Catalán

- Independentismo

- Negocios