El ‘síndrome de Peter Pan’ atenaza a las pymes mexicanas

Las trabas financieras y burocráticas frenan el crecimiento de las pequeñas y medianas empresas e impiden al país norteamericano dar el salto definitivo en productividad y salarios

Alejandro Marín abrió en el año 2000 su primer negocio de alimentación gourmet en la Ciudad de México. Casi dos décadas después, con cinco tiendas y un restaurante en la capital mexicana, un par de establecimientos en el Estado de México y 50 empleados a su cargo, ha decidido ralentizar su ritmo de crecimiento. La regulación –“asfixiante”–, la monopolización de los mercados en los que opera, la competencia desleal del comercio informal y el exceso de regulación en el plano laboral y sanitario, que ha crecido en paralelo al tamaño de la empresa, son motivo suficiente para echar el freno.

“Ponemos mucho énfasis en el cuidado del trabajador, pero la ley está hecha para que no haya manera de cumplirla; tendríamos que tener un departamento específico dedicado a ello, restando recursos de otras áreas”, se queja. A eso se suma una creciente competencia desleal de vendedores ambulantes, que se plantan dos días a la semana delante de su tienda de la Condesa —un barrio acomodado de la capital mexicana— “sin pagar ni un peso en impuestos”, lo que le drena entre un 20% y un 30% de facturación, y una financiación cada vez más cara, con tasas de interés superiores al 15% anual en las líneas de crédito bancario. “Son demasiados obstáculos”, agrega. “Cada día lo pienso más: con que nos dejasen trabajar sería suficiente”.

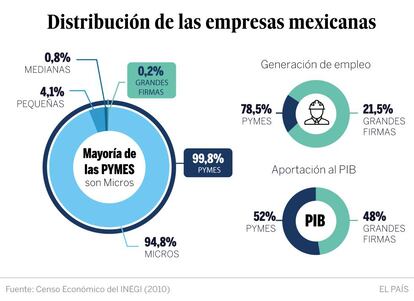

La de Marín es una de las cuatro millones de pymes en México, más del 99% del total de empresas radicadas en el país norteamericano. En su conjunto, esta enorme masa de compañías genera el 52% del PIB y más del 78% del empleo formal. Su proliferación es fácilmente explicable: una de las normativas más flexibles de América Latina y un mercado laboral tan dinámico como cerrado para muchos, han llevado a centenares de miles de mexicanos a optar por el emprendimiento en los últimos años. Crear una empresa es cuestión de horas —en un día la compañía puede estar plenamente operativa— y muy poco dinero. Pero que sobreviva —casi una de cada cinco echa el cierre antes de cumplir un año— y dé el salto para convertirse en una gran empresa es harina de otro costal.

“Las pymes mexicanas sufren del síndrome de Peter Pan: no crecen porque en paralelo también lo hacen sus obligaciones y la capacidad de extorsión de otros agentes, legales o no”, apunta Manuel Molano, director general adjunto del Instituto Mexicano para la Competitividad (IMCO). Este economista traza un paralelismo entre la tasa de crecimiento de las pymes mexicanas y la de las especies en la biología: “Hay un valle de la muerte que muy pocas transitan. El paso de microempresa a pequeña empresa es muy difícil; de pequeña a mediana, casi imposible; y de mediana a grande, del todo inviable”. Ese salto es, según los académicos, piedra angular para el crecimiento de los salarios y la productividad, dos variables clave para la economía y bienestar de un país: “Si las 3.000 o 4.000 con posibilidades de participar en el sector exportador lo hicieran, sería un detonador del mercado interno”, agrega Jorge Flores Kelly, director de la consultora Aporta.

El primer óbice para expandirse es la financiación: la mayoría de proyectos no son vistos como financiables por la banca. Y los que sí, acarrean unos intereses tan altos que acaban por ahogar cualquier ambición de crecimiento. Es el caso de Alastair K-Bán, una empresa emergente de impresión 3D en metales especializada en la fabricación de material médico y automotriz capitaneada por Carlos Alastair Vera, ingeniero mecánico de 23 años y sus dos jóvenes socios, un psicólogo y un especialista en finanzas. Tienen un modelo de negocio claro —“lo que hacemos no lo hace nadie en México; creemos haber roto paradigmas”— y las miras fijas en la internacionalización. Pero con una sola máquina y ante una cartera de pedidos sólida, comprar otra es cuestión de vida y muerte en plena fase de expansión. Y de las entidades bancarias han recibido un "no" rotundo: solo les financian un millón de pesos (53.500 dólares), la décima parte de lo que necesitan. “Echamos de menos ayuda para conseguir financiación, quizá por la vía de los incentivos fiscales...”, reclama Vera.

“A pymes como esta se les pide prácticamente lo mismo que a una gran empresa”, apunta Abraham Vergara, responsable de la Licenciatura de Contaduría de la Universidad Iberoamericana. A eso se añade que el grueso de estas compañías –no así la de Vera– opera en sectores poco rentables y de demanda muy variable, dos características a las que los departamentos de riesgos de los bancos tienen alergia. “Muchas se ven obligadas a buscar otros mecanismos de financiación, desde sociedades financieras populares a cooperativas. O incluso agiotistas [usureros], fuera del sistema financiero formal”, añade Vergara.

El segundo factor que ralentiza el crecimiento de las firmas de menor tamaño es, según los pequeños empresarios y especialistas consultados, la regulación. “Se demanda demasiado al empleador: las cargas extrasalariales son muy altas y empujan a contratar en la informalidad”, explica Flores Kelly. En el plano fiscal, el ecosistema es igualmente poco amigable. “[La normativa] es demasiado compleja y acaba convirtiendo al emprendedor formal en una especie de héroe”, destaca Imanol Belausteguigoitia, director del Centro de Desarrollo de la Empresa Familiar del Instituto Tecnológico Autónomo de México (ITAM).

La informalidad es, por sí misma, otro problema de envergadura para las firmas de menor tamaño. La competencia desleal de los negocios que operan en la ilegalidad —o, cuando menos, en la alegalidad—, que no pagan impuestos, suministros o renta y que no están sujetos a la misma normativa que sus pares formales obliga a muchas de ellas, sobre todo en el sector de consumo y restauración, a bajar precios para poder competir. Al reducirse, consecuentemente, los ingresos, enfrentar un proceso tan caro como el de expansión se convierte en una quimera.

Mayor profesionalización y ayuda institucional, claves para dar el salto

Las pequeñas y medianas, como “eslabón más débil del tejido empresarial”, necesitan un impulso gubernamental, apunta Jorge Flores Kelly. “Hasta ahora, las políticas públicas han ido encaminadas a la creación de más y más pymes, y no a su crecimiento. Se han fomentado los changarros [los negocios a pequeña escala] y eso es un error”. En el plano financiero, Vergara, de la Ibero, pide que las instituciones públicas pongan en primera línea de prioridades las ayudas de acceso al crédito para pymes y un marco legal más abierto a alternativas a la banca tradicional como el crowdfunding.

“Pero, aunque siempre puede hacer más, no todo tiene que ver con el Gobierno”, apostilla Belauteguigoitia, del ITAM. “Los pequeños empresarios también deben pensar de una manera estratégica, profesionalizar la gestión: formarse en el caso de las microempresas o contratar a gestores en el caso de las medianas. Es la única forma de crecer, pero en nueve de cada diez pymes ocurre lo contrario”, incide. “Si se deja todo en manos del mercado, las empresas más pequeñas tardarán mucho en despegar”, cierra Flores Kelly, de la consultora Aporta.