Ocho países del euro venden ya su deuda con intereses negativos

La elevada liquidez y la baja inflación explican la paradoja

La expectativa de que el dinero seguirá llegando a los mercados gracias a las nuevas medidas del BCE está teniendo tenido un fuerte impacto entre los inversores. Debido a ello, las Bolsas acumulan importantes subidas y el euro ha acelerado su depreciación frente al dólar. En la deuda, las rentabilidades exigidas a los bonos de los países del euro marcaron nuevos mínimos en los últimos días ante el renovado apetito por sus títulos. De hecho, los inversores ya están dispuestos a pagar por prestar dinero a ocho de los miembros de la unión monetaria.

Irlanda se suma al núcleo de estados con intereses inferiores a cero

La extensión de la paradoja de los tipos de interés negativos, un fenómeno restringido a Alemania en lo peor de la crisis cuando nadie se fiaba de nadie, es el resultado de varios factores. El primero de ellos es que los nuevos planes de estímulo caen sobre un terreno abonado de bajos tipos de interés y abundante liquidez. El segundo es que la inflación no tiene visos de recuperarse a medio plazo y hay riesgo de deflación, lo que incentiva la búsqueda de activos que, al menos, ofrezcan una pérdida controlada de dinero. También, porque la adquisición de activos agota el arsenal del BCE y acerca la compra masiva de deuda pública, medida extrema que a partir de ahora se queda como la única baza del instituto emisor en caso de un mayor deterioro de la situación.

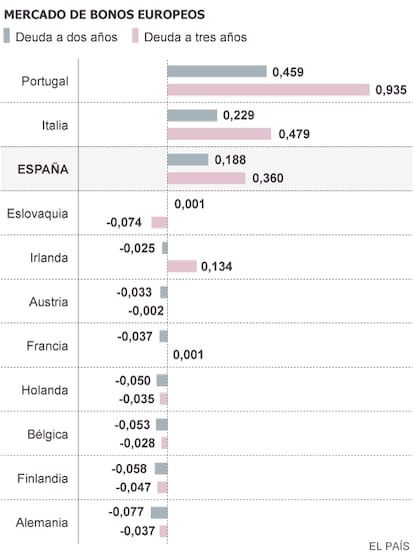

Además de Alemania, el resto del núcleo duro del euro —Austria, Bélgica, Holanda o la denostada Francia— presenta tasas negativas en su deuda. También Eslovaquia goza de ellas. Sin embargo, destaca la incorporación al grupo de uno de los socios que estuvo en el germen de la crisis: Irlanda. Su deuda a dos años marcó este viernes el -0,025%. Es decir, que cada inversor accede a perder 2,5 céntimos por cada 1.000 euros de dinero prestado al Tesoro irlandés.

Los analistas esperan que la racha se prorrogue durante un tiempo

"El mercado de los bonos soberanos ha tenido una buena semana y no creo que la racha haya acabado", resume Harvinder Sian, del Royal Bank of Scotland, que también reconoce que la tendencia será beneficiosa para el resto de los periféricos. Bank of America Merrill Lynch coincide con ello. El programa del BCE "es positivo para los activos de riesgo y los bonos de los periféricos no son una excepción", afirma la entidad en un informe en el que anima a apostar por Italia. Este país, aunque no está en tipos negativos, disfruta de unos costes de financiación de récord por lo bajo de sus intereses.

Respecto a España, su deuda a más de un año también alcanzó rentabilidades desconocidas, pero sin entrar en negativo. En su caso, el Tesoro vio en agosto como los títulos a más corto plazo —a tres meses— se negociaban con rentabilidades inferiores a cero en el mercado secundario. Después de eso, Economía emitió una orden para evitar que los pequeños ahorradores perdiesen dinero invirtiendo en deuda pública.

Esta es, precisamente, la otra clave de lo sucedido esta semana en el mercado. Si la deuda pública, convertida en el activo de éxito reduce intereses y pierde atractivo, también disuadirá a la banca, que ha apostado a lo grande por los bonos, de seguir comprando papel soberano. Con ello, las entidades deberían liberar capital y ganar margen para prestar más dinero. Y es aquí, en el crédito y no en la deuda, donde espera el verdadero examen al BCE.