La economía en el primer trimestre de 2013

El PIB puede reflejar un rebote técnico del consumo y la continuidad en la caída de las exportaciones

Aunque no disponemos de la información completa, podemos hacer ya una primera estimación de cómo se ha comportado la economía en el primer trimestre del año. La mayoría de los lectores ya tendrán una respuesta a esta cuestión: la economía ha ido mal. Efectivamente, los indicadores de producción, demanda y empleo siguen en terreno negativo, luego es fácil deducir que el PIB ha seguido retrocediendo. Pero, avanzando un paso más, podemos preguntarnos si este retroceso ha sido mayor o menor que el de los trimestres previos, es decir, si la tendencia apunta a mejor o a peor. El automóvil va marcha atrás, pero ¿acelerando o frenando? Si va frenando, cabe la esperanza de que en algún momento se detenga y empiece a ir hacia delante. En este sentido, podemos decir que el trimestre ha sido, si no bueno, al menos mejor que los anteriores porque el retroceso del PIB y del empleo se va frenando. En el último trimestre de 2012, este retroceso fue de ocho décimas porcentuales y podemos avanzar que en el primero de 2013 se ha reducido a unas cinco décimas.

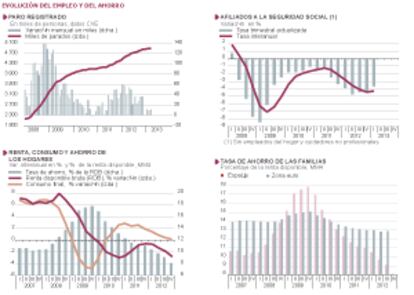

En los gráficos adjuntos se ofrece la evolución de algunos indicadores significativos, en términos de variación sobre el trimestre anterior. A efectos de ver mejor las tendencias y evitar los típicos dientes de sierra que pueden despistarnos, las tasas están obtenidas sobre series suavizadas, por lo que no se corresponden con las que se utilizan a efectos de estimar los distintos agregados de la contabilidad nacional. Los indicadores del sector industrial (en el gráfico, el índice de producción industrial, los afiliados a la Seguridad Social y el índice PMI de opiniones de las empresas) apuntan todos ellos hacia arriba, con una tendencia que les llevaría a alcanzar tasas cero (estabilización) a finales del año. Los del sector servicios también parecen seguir la misma dirección, aunque no todos: las pernoctaciones en hoteles, un buen indicador de actividad turística, aceleran su caída. Más notoria es la mejora en los indicadores de la construcción, como el consumo de cemento o los afiliados, aunque partiendo de tasas de variación muy negativas; además, la obra pública sigue y seguirá cayendo a un ritmo cercano al 30%.

En el ámbito de los precios, las noticias son claramente positivas y mejores de lo previsto

Los indicadores de demanda interna (en el gráfico, tres relativos al consumo privado) mejoran más que los de producción o que el propio PIB. Ello nos estaría indicando que la composición del crecimiento del PIB ha sido en el primer trimestre significativamente distinta de la del anterior, en el sentido de que la aportación de la demanda interna al crecimiento del mismo ha sido mucho menos negativa y, a cambio, la aportación de las exportaciones netas ha sido inferior. No creo que esta sea la tendencia en lo que resta del año (no hay bases para que mejore de forma significativa la demanda de consumo o inversión), pero los datos del primer trimestre apuntan en esta dirección. Puede que reflejen un rebote técnico del consumo tras el hundimiento de finales del pasado año y la continuidad de la debilidad de las exportaciones, que debería superarse en lo que resta de año.

En el ámbito de los precios, las noticias son claramente positivas y mejores de lo previsto. A lo largo del trimestre, la inflación se ha reducido en medio punto porcentual, del 2,9% al 2,4%, lo que significa una menor pérdida de poder adquisitivo para los consumidores. Lo que es más importante, las perspectivas para abril y lo que resta del año han mejorado notablemente. En abril, la bajada del precio regulado de la energía eléctrica (que supone dos décimas menos en la tasa de inflación), del petróleo y de los precios turísticos tras el repunte de la Semana Santa podría reducir la inflación anual en un punto porcentual, hasta el 1,4%. Y a partir de julio, cuando se descuenten los escalones introducidos el pasado año por la subida de los precios de los medicamentos pagados por los consumidores y la subida del IVA en septiembre, la inflación volverá a bajar, previéndose que cierre el año en el 1% (gráfico inferior derecho). La media anual se situaría en el 1,5%, medio punto menos de lo previsto anteriormente. Estas previsiones se han hecho bajo la hipótesis de que el precio del petróleo no varíe sustancialmente hasta final de año. Si este precio se orientara al alza, la tasa de diciembre podría elevarse al 1,4%, y la media anual, al 1,7%.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).