El mercado laboral sigue deprimido

Análisis de los últimos indicadores laborales publicados en España

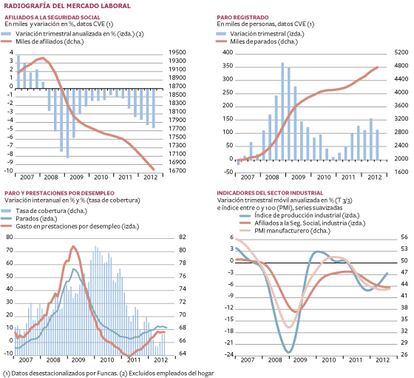

Entre los indicadores más esperados en las primeras semanas de cada mes destacan los datos del paro registrado y las afiliaciones a la Seguridad Social del mes anterior. Siempre, y más ahora, la evolución del mercado laboral es uno de los aspectos más importantes de cualquier coyuntura, ya que es la síntesis de cómo va la economía de un país. Desafortunadamente, los datos de septiembre de ambos indicadores no trajeron buenas noticias.

Los afiliados mantienen desde el comienzo de la crisis una tendencia a la baja, que se intensificó a partir del tercer trimestre del pasado año, cuando la tormenta financiera se convirtió en huracán en Europa. En septiembre, y en el conjunto del tercer trimestre de este año, ha continuado dicha tendencia. La variación trimestral anualizada ha empeorado unas cuatro décimas porcentuales, hasta el -4,7% (excluyendo los empleados del hogar, para evitar la distorsión que han introducido los cambios regulatorios de este colectivo en la tendencia del indicador). Esto apunta a que el PIB, también en términos tendenciales, ha seguido acentuando su caída, aunque no tanto como preveíamos los analistas.

El resto de la información coyuntural confirma esta primera impresión, aunque habrá que esperar a tener los datos de septiembre de la mayoría de los indicadores, ya que los de julio y, sobre todo, agosto muestran repuntes significativos que cabe atribuir al efecto anticipación a la subida del IVA. Pero, aunque en dicho mes muchos de estos indicadores se desplomen (ahí tenemos el caso de las ventas de automóviles), es difícil que el conjunto del trimestre dé una caída del PIB notablemente superior a la del trimestre anterior, que fue de cuatro décimas porcentuales (-1,7% en tasa anualizada). En principio, podríamos estimar dicha caída en cinco décimas.

Hay que ser prudentes a la hora de interpretar esto como un indicio de que la economía empieza a estabilizarse, y mucho menos de que tras esta estabilización vendrá más o menos pronto la recuperación. El efecto anticipación señalado ya lleva implícito que en el cuarto trimestre las caídas del gasto y de la producción van a intensificarse. Por otro lado, a los procesos de saneamiento, ajustes y reestructuraciones en marcha, que, siendo totalmente necesarios, tienen efectos contractivos en el corto plazo, les queda bastante recorrido para estar completados. Es casi imposible que una economía despegue cuando está sometida a procesos de tal envergadura y duración. Sobre todo si sus principales mercados externos, los europeos, no tiran con suficiente fuerza de ella.

El paro registrado es un indicador de peor calidad que el de afiliados, entre otras razones, porque recoge los registros puntuales en el último día de cada mes, en vez de la media mensual de datos diarios como hace la estadística de afiliados. Como se ve en el gráfico superior derecho, y en contra de lo que sería coherente con la intensificación de la destrucción de empleo, en el tercer trimestre el aumento del paro en términos desestacionalizados ha sido significativamente inferior al que se produjo el trimestre anterior. Además de la mala calidad del indicador, esta incoherencia también podría reflejar el hecho de que muchos demandantes de empleo, sobre todo jóvenes, ante las escasas posibilidades de encontrar un empleo, hayan retrasado hasta después del verano su inscripción como parados. Es decir, el menor aumento del paro, que en todo caso tendrá que confirmarlo la EPA del tercer trimestre, sería consecuencia de la disminución de la oferta de trabajo, o población activa, no de que haya habido creación de empleo.

Otros datos importantes que proporciona el Servicio Público de Empleo son los beneficiarios y gasto en prestaciones por desempleo, con un mes de retraso respecto al de paro. Hasta agosto, los beneficiarios aumentaron un 3,4% respecto al mismo periodo del año anterior; la prestación media, un 2,3%, y el gasto total, un 5,8%. Ello a pesar de que la tasa de cobertura, es decir, la proporción de parados cubiertos por las prestaciones, ha bajado 6,7 puntos porcentuales. Haciendo una estimación para el conjunto del año, el gasto en desempleo se acercará a los 32.000 millones de euros, unos 3.500 más de lo presupuestado. Un punto adicional más que dificulta el cumplimiento del objetivo de déficit público. J

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas)

Repunte del ipi

Como ya sucediera en julio, la producción industrial de agosto ha superado las previsiones. La media de estos dos meses, sobre datos desestacionalizados, da un crecimiento anualizado del 1,8% sobre la media del trimestre anterior, rompiendo la racha de cinco trimestres consecutivos de caídas importantes. El principal factor que explicaría esta ruptura de tendencia es el efecto de anticipación del gasto de los consumidores y empresas ante la subida del impuesto sobre el valor añadido (IVA). Hay que tener en cuenta que, por avances tecnológicos y organizativos, en unos casos, y financieros, en otros, los stocks de productos terminados son mínimos, de forma que un repunte en la demanda de dichos productos se refleja prácticamente en tiempo real en la producción. Pero, como puede observarse en el gráfico inferior derecho, este repunte de la producción no se ha traducido en otro del empleo. Los indicadores PMI no han seguido cayendo, pero siguen en terreno contractivo. Ello lleva a pensar que este repunte de la producción es pasajero.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.