Bruselas prevé que la deuda pública española supere el 100% en 2020

La Comisión pronostica menores precios de la vivienda y moderación salarial

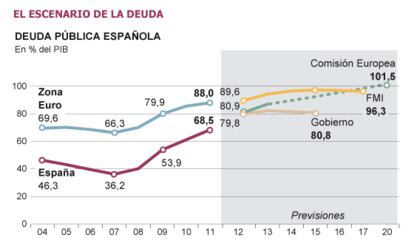

Uno de los argumentos que durante estos años de crisis más se ha escuchado para defender la fortaleza de España es que su deuda pública estaba por debajo de la media europea, e incluso de la de socios con unas finanzas tan saneadas como Alemania. Esta afirmación sigue siendo cierta, pero cada vez menos.

La deuda pública española gozaba de una situación muy cómoda hace poco —en 2007 cayó al 36% del producto interior bruto (PIB) frente al 66% de la zona euro—, pero casi cinco años de crisis han disparado el porcentaje y acabará este año en el entorno del 90%. Se trata de un nivel aún ligeramente inferior a la media europea, y muy lejos del 160% previsto para Grecia o del 120% de Italia e Irlanda.

Según las previsiones de la Comisión Europea, la deuda pública superará ampliamente el 90% del PIB durante toda esta década y terminará 2020 por encima del 100%. El Gobierno español dibuja un panorama mucho más optimista. Según sus pronósticos, incluidos en el programa de estabilidad enviado a Bruselas en mayo, la deuda pública tocará techo en 2013, cuando supere el 82%. A este porcentaje habría que sumar el incremento de la deuda por el rescate de la banca (hasta 10 puntos si se usa el total de los 100.000 millones), un impacto que se anularía cuando sea posible la recapitalización directa en la banca con fondos europeos.

El endeudamiento podría llegar al 112% en el escenario más negativo

El documento en el que Bruselas analiza los desequilibrios macroeconómicos de España no se anda por las ramas. “Incluso en el escenario base, el porcentaje de deuda pública superará el 100% en 2020. Pero en la otra alternativa que manejamos, más negativa, el porcentaje rondará el 112%, lo que implica que el riesgo de que la deuda del Estado se convierta en insostenible es relativamente alto”, señala el texto, del pasado julio. La cifra final dependerá de dos variables: el crecimiento económico de los ocho próximos años y el impacto que las tensiones financieras pueda tener en el coste de la deuda.

Cuando se redactó el informe, el rendimiento del bono a diez años estaba en el 5,85%, y los autores consideraban que solo en el escenario más negativo este porcentaje subiría hasta el 8%. Pero solo hicieron falta unas semanas para que los mercados se acercaran a ese peligrosísimo nivel. Fue a finales de julio, cuando el rendimiento del bono llegó a tocar el 7,7%, con una prima de riesgo en 650 puntos básicos, justo antes de que el anuncio de intervención del Banco Central Europeo (BCE) calmara los ánimos de los inversores. El bono a diez años ronda ahora el 6,6%.

El otro factor que podría afectar a la deuda pública es la evolución del PIB. Bruselas pronostica para este año una caída del 1,8% y del 0,3% en 2013. La deuda rondará el 101% si la economía logra arañar un punto al crecimiento previsto para 2013 y si el rendimiento del bono a largo plazo ronda el 6%; el caso más negativo, que se dispare hasta el 112%, sucederá si el PIB crece un punto menos de lo previsto y los intereses que España ha de pagar por la deuda alcanzan el 8% en el largo plazo y el 6,5% en el corto.

Pero el documento, que en 43 páginas desentraña los desequilibrios macroeconómicos que padece España —se consideran “muy serios”—, no se centra solo en la deuda. Uno de los aspectos a los que da más importancia es el estallido de la burbuja inmobiliaria. Después de que los precios de la vivienda se triplicaran entre 1997 y 2008, España ya acumula cuatro años de ajuste. Y Bruselas anuncia más: “La recesión está afectando negativamente a algunas variables relacionadas con el precio de las casas, como los ingresos disponibles o el crédito para vivienda, por lo que esperamos más caídas, al menos durante 2012 y 2013”.

La sostenibilidad fiscal dependerá del alza del PIB y del peso de los intereses

Los problemas inmobiliarios siempre contagian al sector financiero. El documento de la Comisión constata esta relación y asegura que la “alta probabilidad de caídas adicionales y significativas en los precios de la vivienda” conlleva “un riesgo potencialmente alto para la economía real y para el sector financiero”. La exposición de este último al ladrillo sumaba 307.000 millones de euros en diciembre de 2011, el 60% clasificado como problemático.

El informe cocinado en Bruselas también aborda la pérdida de competitividad que sufrió la economía española durante los años del boom. “El débil incremento de la productividad, una media del 0,4%, y la importante subida de los salarios, del 3,6%, entre 1999 y 2008 son el principal motivo del deterioro de la competitividad durante ese periodo”, señala.

El informe elogia las reformas laborales dirigidas a eliminar rigideces, como la negociación colectiva. “El aumento de la productividad y la moderación salarial ha logrado reducir los costes laborales. España ya ha recuperado desde 2008 algo más de un tercio de la competitividad perdida”, añade. Pero el proceso no ha terminado. La pérdida de poder adquisitivo que han experimentado los trabajadores del sector público y privado no basta. “Teniendo en cuenta que España ha entrado de nuevo en recesión en 2012 y la aprobación de la reforma laboral, la moderación en el crecimiento de los salarios continuará en el medio plazo”, concluye el informe.