Créditos dudosos y activos adjudicados amenazan a la banca

En tres meses el riesgo inmobiliario pasa de 176.000 a 180.800 millones

El Banco de España señalaba esta semana, en su último Informe de Estabilidad Financiera, que la banca española tenía en balances 176.000 millones en activos inmobiliarios problemáticos en junio. Cifra que representa el 52% de la exposición total a la promoción de la banca y un 11,4% del total de créditos al sector privado.

La cantidad ya queda desfasada. Eran datos actualizados hasta el pasado 30 de junio. Tres meses después, la situación ha variado. A peor. En esos 90 días, solo Santander, BBVA, Bankia, Popular, Sabadell y Banesto han sumado otros 1.654 millones de euros en activos adjudicados, con lo que la exposición problemática es la misma que la que figuraba en los balances de junio de 2010, por encima de los 180.800 millones.

Activos procedentes de daciones de pago con los promotores o, directamente, de la ejecución de los préstamos hipotecarios, tanto a empresas como a particulares, cuya gestión está produciendo un problema de calado. Son más los que entran que los que salen, y los que se logran vender lo hacen, en algún caso, con pérdidas superiores a las coberturas realizadas.

En la gestión de estos inmuebles se ofrecen pisos financiados al 100%, en sucursales o portales de Internet, o se contrata a una consultora para que sondee los mercados de inversión internacionales por si existe la posibilidad de colocar grandes paquetes de inmuebles o de hipotecas a un precio atractivo, minimizando las pérdidas en la medida de lo posible. Pero de momento, los resultados están lejos de lo esperado.

Y lo peor puede estar por llegar si sigue aumentando la morosidad de los 162.500 millones de créditos vivos con finalidad inmobiliaria que todavía se mantienen en manos de los promotores. La del Santander alcanza ya el 25%, la de su filial; Banesto, roza el 31%, y las demás entidades se encuentran en la misma senda. De convertirse en fallidos ese 30% de créditos morosos, nos situaríamos en un escenario con unas pérdidas conjuntas de unos 50.000 millones de euros.

No hay más que mirar los resultados de esas promotoras cotizadas para comprobar progresivas caídas en la cifra de negocios, solo maquilladas por las ventas de los inmuebles a la banca. Un envenenado cambio de manos de las propiedades para que unos, los promotores que todavía aguantan, no quiebren, y otros, bancos y cajas, no tengan que provisionar más cantidades.

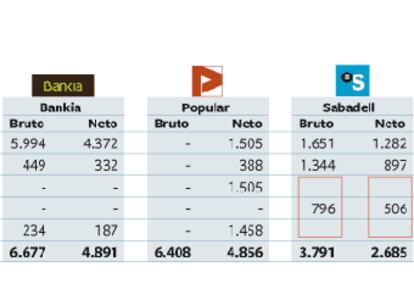

La situación resulta peliaguda. Está claro que la estrategia pasa por desprenderse lo antes posible de estos activos para frenar la mella negativa que supone en los balances y recuperar así la solvencia perdida, pero no a cualquier precio. Bankia, por ejemplo, ha vendido 2.916 inmuebles entre enero y septiembre, pero sigue teniendo una cartera bruta de casi 6.700 millones de euros, a un precio neto de 4.891 millones tras el 27% de provisiones realizadas, y casi el 80% de estos activos son viviendas terminadas. La ingente cantidad de suelo acumulado por la nueva entidad liderada por Caja Madrid y Bancaja se quedó en el banco malo y matriz, el Banco Financiero y de Ahorros (BFA).

Las provisiones para cubrir futuras pérdidas también resultan cuantiosas para el Santander. Hasta el 30 de septiembre se elevaban a 4.995 millones de euros, 2.246 de los créditos dudosos y subestándar que los promotores están teniendo problemas para amortizar, y otros 2.749 millones cubiertos para la depreciación de los edificios y terrenos adjudicados.

En cuanto al valor bruto, el de los edificios se ha incrementado en 632 millones, y el de los suelos en 418 millones. Los inmuebles están cubiertos al 25% y los terrenos en un 40%. Los 3.467 millones de valor bruto de los edificios terminados suponen unas 25.000 viviendas, cuya venta para no añadir más pérdidas adicionales se tendría que realizar por unos 2.600 millones. Por debajo de esta cantidad, las pérdidas serían superiores.

Banesto, filial del Grupo Santander, tiene valorados en libros los activos adjudicados en 3.527 millones, 577 más en lo que va de año, y ha logrado vender unas 1.500 viviendas por unos 243 millones de euros, con rebajas medias del 25%, en línea con lo provisionado con anterioridad. La suma de créditos problemáticos llega a 2.727 millones, cubiertos al 28%. De ellos, 1.526 millones se califican como dudosos y 1.201 millones como subestándar, con cobertura conjunta del 28%.

Como casi todas las entidades, el BBVA mantiene controlada la exposición crediticia al sector, con una mínima tendencia a la baja, gracias a la estrategia de anular el crédito para segunda residencia y financiar la compra a particulares solo con un loan to value (LTV) superior al 80% y con garantías o avales adicionales.

Por el contrario, el banco presidido por Francisco González ha tenido que provisionar más de 500 millones de euros entre enero y septiembre para cubrir 1.041 millones de nuevos activos de los promotores, contabilizando 4.300 millones de euros, cubiertos con 1.407 millones ante eventuales pérdidas del 33%. Y los miles de pisos embargados se han incrementado casi un 50%, hasta 1.306 millones, equivalentes a unas 11.500 viviendas.

El Sabadell es la única entidad que aporta con más detalle los activos adjudicados y, además, ofrece una visión optimista para el último trimestre del año. Confía en vender activos por 200 millones cuando en los nueve meses anteriores solo cerró operaciones por 280 millones. Ventas con una depreciación superior al 26% por encima de las coberturas que se habían provisionado.