La morosidad baja por primera vez desde el inicio de la crisis financiera

El freno del paro y los pactos con deudores permiten un alivio temporal

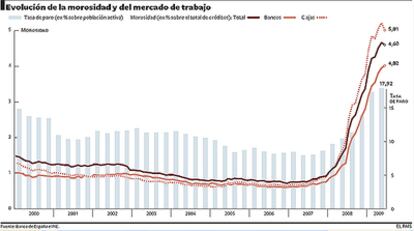

El alivio que el paro ha dado al mercado laboral, que ya echó el freno en junio, y el empeño que ha puesto la banca para recuperar las deudas de los morosos y llegar a acuerdos de refinanciación, que evitan que muchos créditos caigan en el saco de impagados, han concedido una tregua a la escalada de morosidad que sufre el sector desde que estalló la crisis financiera: el porcentaje de dudosos sobre el total del crédito a familias y empresas acabó el pasado junio en un 4,60%, frente al 4,66% de mayo.

Se trata de la primera bajada en dos años, pero la flor no hará primavera. El sector coincidió ayer en que la morosidad va a seguir planteando batalla en esta crisis, al menos en lo que queda de año y a lo largo de 2010.

Han sido las cajas las que han tirado del descenso en junio, al reducir su tasa del 5,21% al 5,01%; frente a los bancos, que han subido del 3,95% al 4,02%, aunque se mantiene tozuda una brecha de casi un punto entre ambos actores del sistema, según los datos hechos públicos ayer por el Banco de España. La cifra incluye los establecimientos financieros de crédito.

"Ha sido clave la contención del desempleo, pero también la política de compra de inmuebles, que contienen la mora contable, y esto afecta más a las cajas de ahorros porque tienen más exposición al riesgo inmobiliario", explica Lorena Suárez, de Analistas Financieros Internacionales (AFI).

La entidad revisó ayer la previsión de morosidad del 6,8% hasta una horquilla de entre el 6,3% y el 6,5%, dos puntos aún por encima de donde se encuentra hoy. Un banco o caja empieza a considerar un préstamo de dudoso cobro cuando lleva tres mensualidades consecutivas sin cobrarlo, y el peso de este tipo de deuda seguirá al alza. La Fundación de las Cajas de Ahorros (Funcas) aseguró ayer que podría alcanzar niveles conocidos a principios de los noventa, "del 7% o del 8%".

Y es que en la anterior gran crisis, la tasa de impago empezó a crecer en agosto de 1989 y prosiguió su carrera (también intercalada por descensos puntuales) hasta alcanzar un máximo del 9,15% en febrero de 1994. "La morosidad es muy persistente, se mantiene mucho tiempo", apunta el experto de un banco.

En los últimos 12 meses la subida ha sido trepidante: la tasa era del 1,70% en junio del año pasado, frente al 4,60% actual, y el saldo total de mora ha subido un 174%, hasta sumar 85.596 millones de dudoso cobro.

"Lo gordo vendrá en 2010 porque hay un volumen de saldo vivo de deuda hipotecaria que ya llega al 60% del PIB y ha de vencer, en un momento en que el desempleo seguirá creciendo", alerta el profesor de dirección financiera de Esade Robert Tornabell.

Los datos se deslizan en un contexto de contracción de crédito, pese a que el llamado saldo vivo (toda la parte de los prestamos que quedan por pagar, independientemente del plazo) tan sólo ha subido cerca de 900 millones de euros. AFI calcula una contracción del crédito del 12% hasta 2012.