La crisis corta las alas al BCE

Los mercados esperan que el Banco Central Europeo aplace el aumento de los tipos de interés

Pasada al menos temporalmente la tormenta financiera, el foco de atención se sitúa ahora sobre Jean Claude Trichet, presidente del Banco Central Europeo, (BCE). ¿Continúa pensando en subir los tipos de interés en septiembre después de todo lo que ha caído? Es difícil imaginar que la decisión de la Reserva Federal de Estados Unidos (Fed) del pasado viernes, de abaratar los préstamos a los bancos cogiera completamente por sorpresa a las autoridades monetarias europeas. Hay que tener en cuenta que tanto la Fed como el BCE han actuado en la misma dirección, inyectando a los mercados 94.000 y 211.000 millones de euros, respectivamente, durante la última semana.

La Reserva Federal tiene intenciones de recortar los tipos oficiales hasta el 5%

El comportamiento a la baja de la inflación también puede disuadir el aumento de tipos

Desde el punto de vista puramente financiero, sería muy difícil de entender que el BCE optara por incrementar el tipo oficial después de haber prestado esa cantidad de dinero a los bancos para sacarlos del atolladero.

En cualquier caso los acontecimientos que han conducido a la recuperación temporal de los mercados han reducido sensiblemente el margen de maniobra de Trichet. Sus intenciones de subir el precio del dinero, tal y como había insinuado, deberán ser reconsideradas al menos a corto plazo. Los expertos coinciden en señalar que lo más probable es que el BCE opte por esperar y ver y aplazar cualquier decisión hasta que amaine, esperando un momento más oportuno para hacer efectiva la subida.

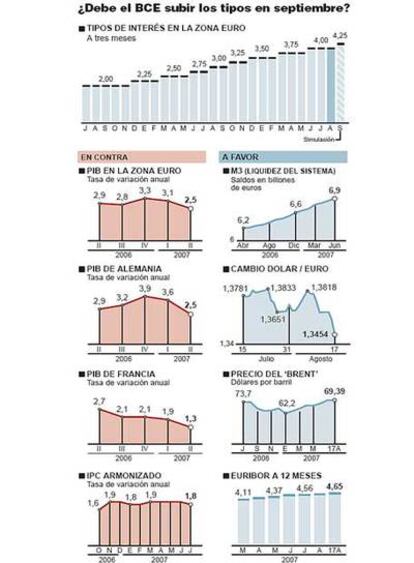

El comportamiento a la baja de la inflación en la zona euro también podría contribuir poderosamente a disuadir al BCE a subir los tipos o al menos a postergar cualquier decisión a la reunión del Consejo de Gobierno del próximo 6 de septiembre.

El último dato de inflación de la zona euro, correspondiente al mes de julio, se situó en una tasa del 1,8%, claramente por debajo del objetivo oficial del BCE del 2%. Por otra parte, los últimos datos de crecimiento económico reflejaron una moderación de la actividad especialmente en dos de las grandes economías europeas, Alemania y Francia.

Pero Trichet ve la zona euro con "robusto crecimiento", y su objetivo es asegurar su mantenimiento. Para el presidente del BCE, el espacio económico de la zona euro, formado por 13 países, presenta un balance muy saludable como lo refleja la creación de más de 12 millones de empleos, desde su creación en 1999. Este dato supone un fuerte contraste sobre los ocho años anteriores en que sólo se crearon tres millones de empleos. El resultado es que la tasa de desempleo ha descendido al 6,9%, la más baja de los últimos 26 años. Para la máxima autoridad monetaria europea, el riesgo no está en el crecimiento sino en asegurar unas buenas condiciones para que pueda seguir el ritmo actual de crecimiento.

La Comisión Europea, y especialmente el comisario de Asuntos Económicos y Monetarios, Joaquín Almunia, siempre han eludido cualquier pronunciamiento sobre la política monetaria para preservar la máxima independencia del BCE.

Las presiones del presidente francés Nicolas Sarkozy, en contra del euro fuerte y por tanto, favorables más bien a una baja del precio de dinero para facilitar el crecimiento y mejorar las exportaciones no encontraron nunca eco en las autoridades comunitarias. Almunia ha señalado en más de una ocasión que la fortaleza del euro no es tan determinante en la evolución de las exportaciones. En este sentido, señalaba que a pesar de la fortaleza del euro, que es un hecho objetivo Francia ha seguido ganando posiciones en el mercado de Estados Unidos. Además en la comparación entre Francia y Alemania que comparten la misma moneda, las empresas germanas están logrando mejores resultados en la conquista de los mercados internacionales debido a una mayor competitividad y productividad.

La negativa de Alemania a secundar la iniciativa de Sarkozy de convocar una reunión urgente del G-7, las siete economías más poderosas del mundo, para responder a un posible "contagio injustificado de tensiones locales a economía real" mereció una contundente respuesta del titular alemán de Finanzas el pasado viernes. Peer Steinbrück, contestó de manera indirecta al señalar que "la economía alemana reposa sobre unos buenos fundamentos" y que por tanto "no había razón para no estar nerviosos".

Más significativa fue la manera en que Steinbrück descartó la necesidad de un encuentro del G-7 para aumentar la coordinación dando a entender que un cierto tipo de intercambio de información entre las autoridades monetarias ya existía. Esta hipótesis indicaría que incluso ambas instituciones podrían haber actuado con cierta coordinación.

La crisis de las hipotecas de alto riesgo parece insuficiente para explicar la fuerte inestabilidad que han vivido los mercados financieros la semana pasada. Existen ciertos indicios que apuntan a la incertidumbre que provoca la falta de transparencia de los fondos de alto riesgo (hedge funds), y que podría tener una mayor responsabilidad en la actual crisis. Alemania tiene especial interés en que se redacte un código de conducta para que al menos exista un autocontrol de estos fondos especulativos.

La próxima reunión del Consejo de ministros de Economía de la UE (Ecofín) que se celebrará en Oporto, a mediados de septiembre, podría ser una buena ocasión para plantear el tema. Fernando Teixeira Dos Santos, ministro de Economía de Portugal, que ostenta la presidencia de turno de la UE, ha manifestado su voluntad de plantear una propuesta durante su mandato. Teixeira Dos Santos seguiría así la senda iniciada por Steinbrück, el pasado semestre durante la presidencia alemana.

Á pesar de la independencia entre la Comisión Europea y el BCE, la presencia de Trichet en las reuniones del Eurogrupo es también una buena ocasión para que el máximo responsable de la política monetaria incorpore las sensibilidades de los distintos gobiernos para lograr tanto la estabilidad financiera como la sostenibilidad del crecimiento.

Y el BCE también debe estatar vigilante a lo que haga la Fed al otro lado del Atlántico. Tras la decisión de emergencia adoptada el viernes de recortar los tipos de descuentos bancarios del 6,25% al 5,75%, se da casi por descontado que el banco central estadounidense recortará los tipos de interés oficiales -los que se aplican a todos los consumidores- hasta el 4,5% en este año. La primera rebaja del precio del dinero puede decidirse en su próxima reunión ordinaria del 18 de septiembre, de un cuarto de punto, hasta el 5%. Y es que la última vez que la Fed tocó el tipo de descuento sin tocar el tipo de mercado fue en 1994.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Adjudicación contratos

- Crisis bursátil

- BCE

- Política monetaria única

- Contratos administrativos

- Tipos interés

- Créditos hipotecarios

- Créditos

- Derecho administrativo

- Mercado hipotecario

- Unión Europea

- Europa

- Organizaciones internacionales

- Bolsa

- Servicios bancarios

- Banca

- Empresas

- Mercados financieros

- Relaciones exteriores

- Administración pública

- Economía

- Finanzas