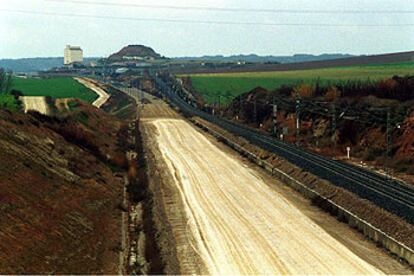

La auditoría destapa múltiples anomalías en las obras del AVE Madrid-Barcelona

El Tribunal de Cuentas acaba de aprobar su fiscalización de los 73 contratos cerrados hasta diciembre de 2001 para construir la línea de alta velocidad Madrid-Barcelona por el GIF (Gestor de Infraestructuras Ferroviarias), la obra pública más importante del mandato de José María Aznar cuya inauguración en el tramo hasta Lleida acumula ya siete meses de retraso.

La fiscalización arroja pésimos resultados para los gestores públicos. En 63 contratos de los 73 analizados se produjeron incidencias, hasta sumar 167 anomalías (36 suspensiones del inicio de obras, 74 prórrogas y 57 modificaciones de contratos). Estas anomalías han ocasionado un retraso en 60 de los contratos firmados. La entrega final de la obra se retrasó un 36,4% sobre el plazo inicialmente previsto. La demora media fue de 7,6 meses sobre la fecha de conclusión pactada. Lo que sigue resume los principales problemas de gestión detectados por el Tribunal de Cuentas:

No siempre se aclaran las razones en que se fundamenta la concesión de prórrogas

Muchas obras se adjudicaron sin que la Administración tuviera la propiedad del suelo

Las irregularidades en la gestión causaron retrasos en 60 de los 73 contratos fiscalizados

- Falta de terrenos. "En 36 de los contratos analizados no se iniciaron las obras dentro de los plazos previstos porque no se disponía de los terrenos necesarios, habiéndose producido por esta circunstancia un retraso medio de 4,6 meses (oscilando las demoras entre 0,9 y 13,9 meses)". A la demora inherente al procedimiento de expropiación, se unió que "con frecuencia transcurrieron varios meses desde la aprobación del proyecto constructivo hasta la adopción del acuerdo de expropiación, lo que dio lugar a demoras en el inicio de las obras".

- Prórrogas. El Tribunal de Cuentas disecciona otra colección de anomalías englobadas bajo el epígrafe de prórrogas en los contratos. En total, se han producido 74 prórrogas que el GIF atribuyó a motivos nunca imputables a los contratistas. Por tanto, el GIF dio por buenos retrasos de 3,3 meses de media. Los auditores públicos cuestionan estas excepciones: "No siempre se aclaran suficientemente las razones en que se fundamenta la concesión de las prórrogas, y con frecuencia las motivaciones alegadas no justifican la concesión de las prórrogas". La justificación de los contratistas sobre las prórrogas es variopinta: adecuar el ritmo de las obras a las exigencias presupuestarias; clima adverso; falta de disponibilidad de los terrenos; demoras de organismos públicos y terceras personas en la resolución de cuestiones que afectan al proyecto.

- Modificados de obra. Un enésimo foco de retrasos son los numerosos modificados en los contratos: hasta diciembre de 2001 se produjeron 57. "Los modificados producidos en el periodo que abarca esta fiscalización han afectado a la gran mayoría de los contratos formalizados". Por este factor, "31 contratos incrementaron su plazo de ejecución, bien a través del propio modificado o bien mediante las prórrogas concedidas para su tramitación". La crítica del Tribunal de Cuentas señala: "En un gran número de los expedientes de modificación no aparece suficientemente acreditado si las causas que originaron los modificados correspondían realmente a necesidades nuevas o imprevistas. El tiempo de tramitación de los expedientes de modificación ha superado en varios casos los ocho meses, sobrepasando en dos de ellos los plazos legalmente establecidos". ¿Cuánta demora añadió este capítulo? La media de retraso sólo por este punto es de 3,1 meses. El informe denuncia que en nueve ocasiones se sobrepasó el tope legal de no aumentar el plazo de entrega por encima del incremento del coste. En efecto, si bien el presupuesto aumentó hasta un máximo del 20%, el tiempo de entrega se llegó a dilatar hasta un 100%.

La auditoría denuncia un pernicioso maridaje: en nueve casos no sólo se modificó el contrato y con incremento del plazo de entrega, sino que se autorizó, además, una prórroga para su finalización. La media del retraso añadido por este doble permiso de ralentización fue del 34,3%. El récord de dilación alcanzó un 86,7% sobre la fecha final programada. El informe destaca contratos cuya modificación no se ajusta a la ley de contratos públicos, ya que la necesidad de corregir el contrato nace, por ejemplo, de "errores de cálculo en las mediciones de obras".

- Suspensiones. El informe no puede ser más claro. "Las suspensiones temporales de las obras para realizar estudios sobre alternativas a los proyectos de obras en ejecución y las prórrogas autorizadas, por este motivo, han resultado en determinados casos innecesarias y más gravosas". Un ejemplo: la suspensión del subtramo V-B Madrid-Zaragoza incrementó su coste en 1,9 millones de euros. "Con una adecuada planificación del trazado de la línea férrea podría haberse evitado", señala el Tribunal de Cuentas.

Fomento "pudo haberlo evitado"

El Tribunal de Cuentas ya aplicó un severo varapalo en marzo de 2002 al GIF (Gestor de Infraestructuras Ferroviarias) por la adjudicación de los contratos para la línea del AVE Madrid-Barcelona de 1999 y 2000. Le reprochaba su falta de planificación, que ocasionaba suspensiones del inicio de las obras por falta de terrenos expropiados, más prórrogas o modificaciones de los contratos, con el consiguiente alargamiento de los plazos pactados.

El GIF defendió la legalidad de adjudicar antes de expropiar, alegó la complejidad burocrática de dicha tarea, explicó que las modificaciones siempre fueron justificadas en los expedientes y que las prórrogas obedecían a dificultades técnicas. Ahora, la evaluación que se llevan los responsables de Fomento por la construcción de dicha línea ferroviaria es también desfavorable: "Las causas que han motivado las incidencias han sido heterogéneas y de índole diversa. Junto a las originadas por circunstancias objetivas y ajenas al GIF aparecen otras que podrían haberse evitado procurando una mayor colaboración con los organismos y entidades que solicitaron la realización de los trabajos para los que se precisó tramitar modificados y prórrogas que incrementaron los plazos de ejecución de las obras; y otras incidencias resultan imputables al ente gestor bien porque están causadas por deficiencias de los proyectos y previsiones iniciales, bien porque no estaba justificada la concesión de prórrogas o porque la demora podría haberse evitado realizando el GIF con mayor celeridad sus actuaciones".

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Tribunal de Cuentas

- Adif

- AVE

- Ministerio de Fomento

- VII Legislatura España

- PP

- Tren alta velocidad

- Hacienda pública

- Ministerios

- Legislaturas políticas

- Trenes

- Transporte ferroviario

- Gobierno

- Administración Estado

- Partidos políticos

- Finanzas públicas

- Empresas

- Proceso judicial

- Finanzas

- Administración pública

- Transporte

- Economía

- Política

- Justicia