¡Presenten armas! Así se prepara la industria de Defensa española para su día D

La explosión de la demanda tras el programa de gasto militar propuesto por la Comisión Europea pone a prueba un tejido empresarial fragmentado en más de 400 compañías que buscan hueco en el proceso de rearme abierto en el Viejo Continente

La guerra llama a la puerta y Europa bracea entre dos ideas. Una: los conflictos bélicos son la prolongación de la política por otros medios; dos: ninguna guerra larga ha beneficiado jamás a algún país. Entre Clausewitz (1780, De la guerra) y el estratega chino Sun Tzu (500 antes de Cristo, El arte de la guerra) hay más de 2.000 años empedrados con inversiones ingentes en recursos para la defensa y el ataque. La invasión rusa de Ucrania y la nueva Administración de EE UU han puesto patas arriba el orden internacional, las alianzas políticas y militares (OTAN), y, al menos en el Viejo Continente, las bases de la industria de Defensa. Europa, empujada por EE UU, ha decidido acelerar el gasto. Entre 2021 y 2024, según datos del Real Instituto Elcano, el desembolso en Defensa se elevó a 326.000 millones de euros en Europa, un incremento del 30%, del que su industria obtuvo retornos por valor de 159.000 millones. Bruselas quiere otros 800.000 millones en el próximo cuatrienio. Un acelerón que arrastra a los Estados. También a sus empresas, que, en el caso de España, son muchas —más de 400, según el Ministerio de Defensa— y de tamaño reducido. La compañía Indra —28% de capital público— emerge como el embrión de un campeón nacional en el sector con los ojos puestos en empresas como Santa Bárbara —controlada por General Dynamics— o ITP Aero.

Este es el escenario en el que suenan los tambores: la industria de Defensa española es la cuarta en la UE por facturación (8.042 millones en 2023), por detrás de Francia, Alemania e Italia; prácticamente a la par con Suecia, y seguida por los Países Bajos y Polonia. Exporta alrededor del 50% de lo que factura. Es un ecosistema en el que destacan unas pocas grandes empresas (Indra y la pública Navantia a la cabeza) entre un conjunto de compañías medianas (GMV, EM&E, Sener…) y centenares de pequeñas empresas vinculadas a cadenas extensas de suministro de productos y servicios.

La industria española de Defensa trabaja en áreas diversas, desde plataformas terrestres, navales o aéreas hasta sistemas de información y comunicaciones para el mando y control de las operaciones militares. Pero no tiene capacidad suficiente para desarrollar sistemas con elevados costes de diseño y desarrollo; de ahí la colaboración con empresas de otros Estados en proyectos como el caza Eurofighter, el avión A-400M o el Futuro Sistema Aéreo de Combate (FCAS). La industria necesita cada vez más cadenas de suministro complejas que desbordan las fronteras para ciertos subsistemas y componentes.

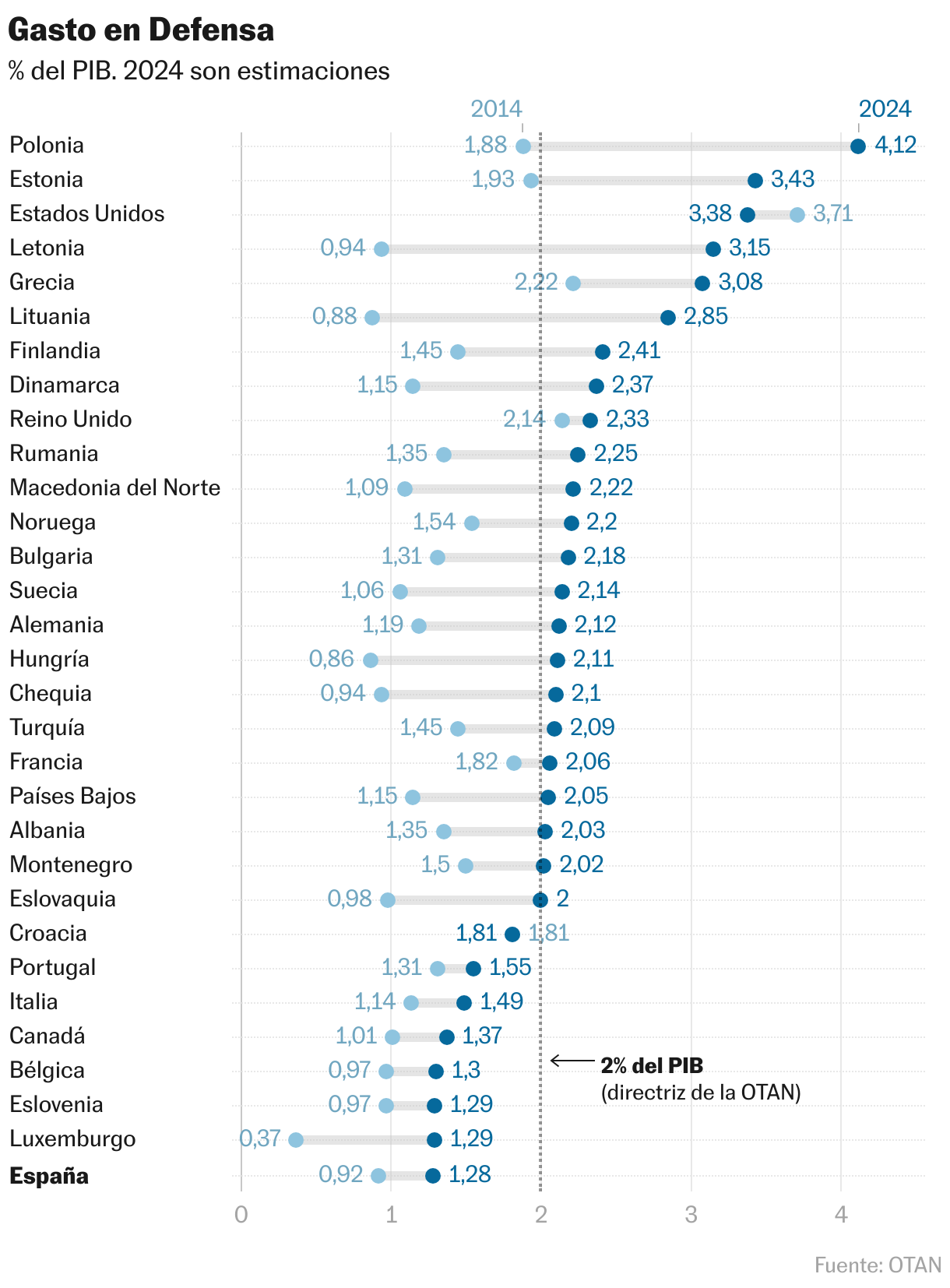

Las nuevas coordenadas en el (des)orden internacional sorprenden a España en una posición delicada. El ranking de la OTAN coloca al país como último en el gasto en Defensa como porcentaje del PIB, con un 1,28%. Último entre 31 aliados, por detrás de Eslovenia o Luxemburgo. Con los últimos datos de gasto 2024, la inversión en Defensa supone alrededor de 400 euros per capita, más o menos lo que cuesta en una tienda especializada una réplica del fusil AK47 para disparar bolas de plástico. Una cifra modesta, según analistas como el exministro de Industria Miguel Sebastián, partidario de aumentar el gasto con un argumento de peso: “Un Estado de bienestar sin seguridad no es un Estado de bienestar (Al rojo vivo, La Sexta)”. Una respuesta que avanza en el dilema de fondo: drones y/o pensiones. La delgada línea roja.

Esfuerzo presupuestario

“Entre 2014 y 2024″, sostiene Félix Arteaga, del Real Instituto Elcano, “España incrementó su gasto [en Defensa] en 10.215 millones de euros, pasando de 9.508 millones a 19.723 millones, un aumento del 107%”. Un porcentaje significativo, al margen de que el gasto real esté diseminado en otras partidas presupuestarias. La tasa, según Arteaga, denota un innegable esfuerzo presupuestario. “Pero el relativamente elevado crecimiento de nuestra economía durante ese periodo”, afirma, “diluye su visibilidad: en términos de PIB nuestro gasto en Defensa aumentó menos de cuatro décimas —en concreto, 0,36%—, pasando del 0,92% al 1,28% del PIB”. Una situación que el Gobierno se ha comprometido a corregir, con un aumento del gasto en Defensa para alcanzar el 2% antes de 2029.

Pero en esta industria, números y porcentajes no lo son todo. Es importante cómo se emplean los medios. España, aparentemente, coloca con eficacia los recursos cuando y donde se necesitan. El Índice Elcano de Presencia Global indica que España dispone de la sexta mayor capacidad de proyección global de la OTAN, con un registro casi el doble de Alemania, Canadá, los Países Bajos y Grecia, más de seis veces superior a Rumania, Polonia, Portugal, Dinamarca, Noruega y Bélgica, y 20 veces más que el resto de la tabla. El centro de investigación Rand, en un informe recogido por el medio de análisis internacional El Orden Mundial, asegura que España contribuye a la OTAN con el 3,03%, medido en carga económica. La cifra sitúa al país en el primer nivel, junto con otros siete países que también superan el 3% de carga.

Esa capacidad depende en buena parte de los suministros que proporcionan las empresas del sector. En España, según la Estrategia Industrial de Defensa 2023, hay 400 empresas dedicadas a la Defensa (553, según el anuario Spain Defence and Security Industry). Generan 36.000 empleos directos. La radiografía del sector del Instituto de Comercio Exterior (ICEX) es reveladora. “El sector de Defensa en España es un sector fragmentado y regulado, formado por un pequeño número de grandes empresas (plataformas y sistemas) que lideran los principales subsectores de actividad como tractoras de la industria nacional, seguidas por pequeños suministradores de primer nivel y, por último, por un gran número de empresas de menor tamaño que complementan la cadena de suministro”. El territorio comanche de la industria militar.

La fragmentación del sector es una cuestión clave. Los técnicos del instituto de comercio consideran que “supone una barrera de crecimiento que se debe superar si se quiere ganar competitividad internacional”. El sector tiene puntos fuertes, como la alta cualificación de sus profesionales, pero afronta otros retos. Uno de los importantes es la necesidad de salvaguardar las cadenas de suministro, lo que incluye el aseguramiento de las materias primas y la conservación de los recursos más críticos. “Un factor diferencial en esta industria”, aseguran desde el ICEX, es “su innata y permanente apuesta por la innovación como razón de ser”. El sector destina el 10,7% de su facturación a I+D+i. Es la piedra angular de una industria que no tiene una única cara. El documento de Estrategia Industrial de Defensa 2023 lo reconoce. Lo militar no lo es todo. “El sector de Defensa”, recoge el documento, “depende cada vez más de la innovación en el sector civil, por lo que la investigación en materias de doble uso proporciona grandes oportunidades y plantea desafíos, ya que las tecnologías de vanguardia, como la inteligencia artificial (IA), los vehículos no tripulados, el big data, la cuántica o las nanotecnologías se desarrollan y producen principalmente en el sector civil”.

Rafael Orbe, director general de Defensa de la compañía de ingeniería Sener, defiende un cambio de enfoque en la actividad de las empresas. “Tenemos un modelo histórico en el que la industria de Defensa vivía de las Fuerzas Armadas, cuando tiene que vivir para las Fuerzas Armadas. Tiene que ser menos reactiva y mucho más propositiva. Esto que parece evidente no lo es tanto en cuanto que implica que la industria de Defensa tiene que ir por delante en los desarrollos; tiene que anticiparse para proponer cómo las nuevas tecnologías y los avances tecnológicos pueden resolver las necesidades”, según Orbe.

Jordi Esteve, socio de PwC, considera que el futuro de las empresas de Defensa no pasa solo por incrementar los presupuestos.”Los recursos tienen que llegar de la mano también de cierta coordinación con el sector privado”, sostiene. Un factor esencial cuando, en su opinión, “hay posibilidades de que haya muchos movimientos [empresariales] y posibles concentraciones”. “Volveremos, probablemente, a movimientos de empresas grandes que absorben pequeñas para poder integrar cosas a más velocidad; veremos creación de nuevas empresas y veremos también quizás alguna fusión transnacional”, prevé Esteve. Son tiempos nuevos. Los avíos básicos de un arquero montado en carro o a caballo no experimentaron variación durante 3.000 años (J. Keegan. Historia de la guerra). En el presente, la forma de hacer la guerra cambia vertiginosamente. En el campo de batalla, equipos costosísimos —carros de combate a 30 millones la unidad— se convierten en chatarra por el impacto de ingenios (drones) desarrollados por empresas civiles que cuestan apenas unos miles de euros.

Una cuestión de escala

“Desarrollar industria de equipos de alto coste que se ven comprometidos por productos tecnológicos de bajo coste no tiene lógica”, explica Arteaga. “No cuenta tanto la producción de las grandes plataformas, equipos pesados, sino la innovación y la irrupción tecnológica. Lo importante es si la tecnología permea de lo militar a lo civil, y viceversa. Y ahora mismo ese es el handicap de la industria española”, añade. La cuestión de la integración y el tamaño (escala) no es nueva. “La industria ve la cuestión de la escala con cierto escepticismo”, explica este experto, “para algunas cosas sí se necesitan campeones nacionales; porque hay áreas —naval, aeroespacial— donde la integración vertical es importante. En otras, las mejor preparadas son las pequeñas y medianas empresas. Si estas se integran en grandes campeones, en lugar de invertir en I+D+i de amplio espectro van a invertir en el I+D+i que esté garantizado por el pago de Defensa”.

La consultora Accuracy sostiene en su análisis sobre el sector que “no se aprecia un incremento en la actividad de M&A [fusiones y adquisiciones] pese a un fuerte deseo e indicación política de consolidación”. Luis Fornells, del Grupo Oesía —ingeniería de doble uso, 300 millones de contratación en 2023—, lo explicó en el VI Foro de Defensa celebrado en noviembre pasado: “Preferimos invertir en tecnología y talento antes que en comprar acciones”. Hay al menos dos razones que pueden explicar el hecho: las altas valoraciones actuales de las empresas y la expectativa de beneficios aún más elevados.

Ignacio Lliso, socio de Accuracy, explica que “hay interés en operaciones, pero muchas compañías son familiares, tienen un tamaño significativo y esperan obtener beneficios. No veo muchas ganas de los pequeños por ser comprados, pero sí de participar en programas grandes europeos y convertirse en compañías relevantes”. Para Lliso, “el gran cambio es que Europa va a empezar a invertir más en desarrollar sus capacidades, lo que permitirá a cada país desarrollar su industria. El problema es decidir cómo se financia”. El eterno dilema de cañones o mantequilla.

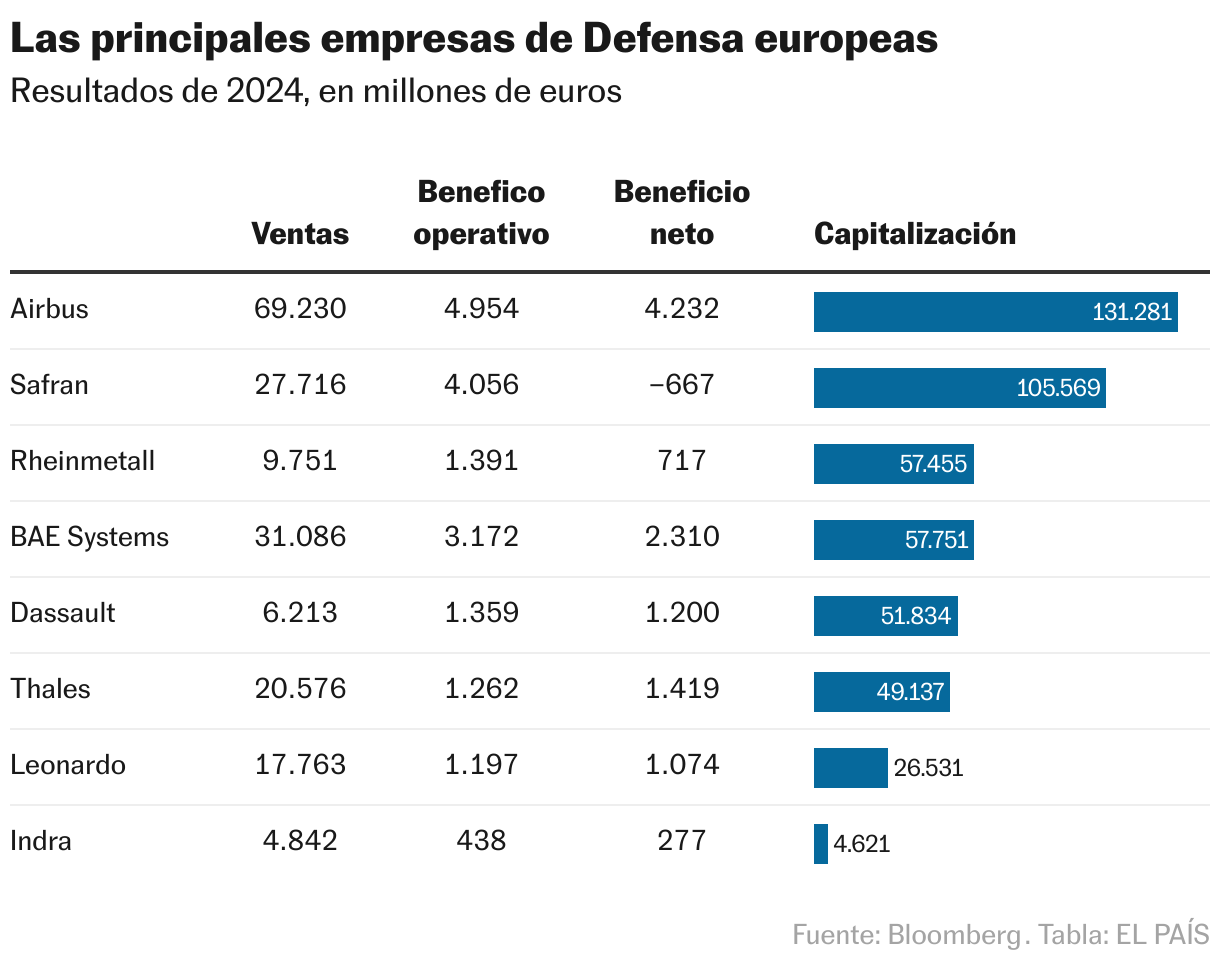

Mientras se ordenan los elementos y las incógnitas de la ecuación —necesidad, urgencia y recursos—, las expectativas se disparan. La valoración de las empresas de Defensa —relación entre valor y beneficio bruto— pasó en poco más de dos años (marzo de 2022 a septiembre de 2024) de 13,2 veces a 16 veces, “lo que refleja altas expectativas por el crecimiento del sector”, según el informe de Accuracy. En los últimos meses, compañías como Rheinmetall (Alemania) o Leonardo (Italia) han elevado sus valoraciones de forma exponencial; hasta 32 veces beneficio bruto (ebitda) en el caso de la empresa alemana y por encima de 13 veces en el caso de la italiana.

La Asociación Española de Empresas Tecnológicas de Defensa, Seguridad, Aeronáutica y Espacio (TEDAE) es una buena atalaya en el negocio. Agrupa 108 empresas de todos los tamaños, el 85% de la actividad de Defensa en España. La asociación —supone el 2% de la facturación industrial del país— ofrece un mapa topográfico ideal del sector empresarial relacionado con la defensa, con actividad en cuatro sectores y compañías de todos los tamaños.

Fortalezas y debilidades

César Ramos, director general de TEDAE, conoce los puntos fuertes del sector: gran huella territorial, buena colaboración público-privada y un buen hacer de pymes que llegan a ser líderes en sus nichos de actividad. Conoce también el punto débil: “Una debilidad importante”, asegura, “es la baja percepción social del valor estratégico que tiene la industria de Defensa”. Sobre el proceso de concentración que se adivina, Ramos cree que “la excesiva fragmentación [empresarial] resta eficiencia, resta competitividad y resta impacto global”. Pero en la solución más obvia, la consolidación, hay matices. “La concentración industrial es un debate necesario. España [el Gobierno] debe facilitar marcos normativos y fiscales que incentiven la colaboración entre las pymes y los grandes integradores, pero no estoy hablando de promover concentraciones empresariales, sino de favorecer la colaboración entre empresas. La concentración de capacidades no tiene necesariamente que implicar integraciones orgánicas”, opina Ramos.

Orbe (Sener) identifica tres ámbitos esenciales —“simultáneos”, enfatiza— para las empresas del sector: “Las personas, la cadena de suministro y los centros de producción”. Como el resto del sector, esta compañía familiar —segunda y tercera generación al frente— afronta el desafío de un crecimiento acelerado. La compañía cuenta con 4.000 empleados, tiene presencia en 18 países y actividad en centros de datos e ingeniería civil, además de Defensa. En el sector aeroespacial y de Defensa dispone de centros de producción en el País Vasco, Cataluña y Madrid. Sener ha comprado tres compañías en tres años, ha duplicado la plantilla del área hasta 1.200 personas y va a duplicar la superficie productiva en los próximos dos ejercicios. Sobre la posible concentración en el sector, Orbe admite que no tiene clara la respuesta. “La concentración puede estar justificada al amparo del artículo 346 de la Unión Europea [Tratado de Funcionamiento de la UE], pero lo que creo que no debe ocurrir es que se pierda a los grandes especialistas. El desarrollo exige hiperespecialistas y más en estos momentos, y haya o no haya un proceso de concentración, estos especialistas en tecnologías críticas deben ser empujados y deben ser apoyados”.

En un momento agitado, naturalmente, las miradas se dirigen a los movimientos de las empresas líderes como Indra y Navantia. Indra ha protagonizado las operaciones más significativas en los últimos meses. En febrero adquirió a Redeia el 89,6% de la empresa de satélites Hispasat por 725 millones. En el corazón de la compra está la filial Hisdesat, que garantiza comunicaciones militares seguras por satélite y en la que también participan, junto al Ministerio de Defensa, Airbus Defense & Space (15,9%) y Sener (5%).

Presidida desde enero por Ángel Escribano, cofundador de Escribano Mechanical & Engineering, el plan de Indra es convertirse en un líder empresarial “sistemista”, capaz de ofrecer los componentes más críticos para la operación de las Fuerzas Armadas, con un valor estratégico de alto nivel. Todo está contenido en el plan presentado hace menos de un año —Leading the Future—. “Vamos a cumplir con el plan estratégico e intentar hacerlo más ambicioso”, ha adelantado Escribano. Indra ha puesto los ojos en sociedades consolidadas como Santa Bárbara (blindados), que controla el gigante estadounidense General Dynamics e ITP Aero, empresa de referencia en el mercado de motores aeronáuticos e industriales donde ya participa con un 9,5%. GDELS, de momento, ha manifestado que descarta la venta de Santa Bárbara. La resistencia de la empresa americana, sin embargo, se produce en un contexto donde la mayor parte de los países europeos apuestan por crear grandes conglomerados, incluso con presencia estatal, en un sector tan estratégico como el de la Defensa

Un apetito voraz

En los últimos meses, Indra ha completado la adquisición de Deimos —especializada en el sector aeroespacial— a Elecnor; ha tomado el control del consorcio Tess Defense, encargado de la fabricación del vehículo de combate sobre ruedas 8×8 Dragón, en el que participa con Santa Bárbara, Sapa y Escribano, y ha adquirido junto al Grupo Oesía el 60% del capital de Epicom, empresa de cifrado filial de Duro Felguera. Como parte del mismo plan, la compañía va a crear más de 5.000 puestos de trabajo tecnológicos y digitales de alto valor en todo el mundo para 2026.

La animación llega por tierra, mar y aire. Los planes se multiplican, los almacenes se vacían y los grandes jugadores sacan la cartera para reponer existencias. En el mar, la pública Navantia trabaja con fortuna. La compañía —pérdidas de 121 millones en 2023— ha consolidado proyectos —submarinos S80, fragatas F110 para la Armada española, corbetas Avante 2200 para Arabia Saudí…—. Un 75% de los nuevos encargos se enmarcan en el ámbito de la Defensa, donde la cartera acumulada del grupo es de 7.689 millones de euros, un 94% del total. Participa, además, en seis proyectos del Fondo Europeo de Defensa (EDF) valorados en 520 millones. La industria —la española y la europea— se enfrenta al reto de satisfacer una demanda en crecimiento.

Los (pequeños) gigantes europeos del armamento

Lemuel Gulliver fue un gigante en Lilliput que participó en la guerra contra Blefuscu. Su creador literario, Jonathan Swift, lo colocó después como un ser diminuto en Brobdingnag. Cuestión de perspectiva. Europa tiene gigantes empresariales en armamento, pero sin comparación con las grandes compañías estadounidenses: Lockheed Martin Corporation, Northrop Grumman Corporation, Boeing o RTX (antes Raytheon Technologies). Según el Instituto Internacional de Estocolmo para la Investigación de la Paz (SIPRI), las empresas de EE UU dominan el negocio mundial —317.000 millones de ingresos en 2023—. En la lista de las 100 mayores compañías armamentísticas hay 27 europeas y solo una española, Navantia. “El 60% del material de Defensa que se compra en Europa es de EE UU”, ha recordado el presidente de Indra, Ángel Escribano.

En Europa —según el informe Estrategia Industrial de Defensa 2023—, los principales fabricantes están en media docena de países: Reino Unido, Alemania, Francia, Italia, España y Suecia. Son el corazón de una industria que trata de latir al unísono en proyectos como Airbus, MBDA y KNDS. Airbus (Francia, Alemania y España) fabrica el caza Eurofighter Typhoon, el avión de transporte A400M y sistemas aéreos no tripulados (UAS); Airbus participa también junto a la británica BAE Systems y la italiana Leonardo en el consorcio MBDA, fabricante de misiles y contramedidas. El consorcio franco-alemán KNDS (Krauss-Maffei Wegmann y la francesa Nexter Defense), por su parte, trabaja en transmisiones y motores. Por mercados, estas son las compañías punteras.

Reino Unido, potencia nuclear europea junto con Francia y fuera de la Unión Europea desde 2020, cuenta con BAE Systems como mascarón de proa de su industria de Defensa. BAE nació de la fusión de British Aerospace (BAe) y Marconi Electronic Systems (MES), la filial de Defensa de General Electric (GEC). BAE Systems es uno de los principales proveedores del caza F-35 y, junto con Rolls-Royce, MBDA y la italiana Leonardo, desarrolla el Tempest, un avión de combate de sexta generación para renovar la Royal Air Force y el ejército italiano.

Alemania, según el ICEX, es el país con mayor gasto en Defensa de la UE. El gasto ha subido desde 32.810 millones en 2013 hasta 51.950 millones en 2024. Un aperitivo de lo que viene y una oportunidad para un sector que encabeza Rheinmetall, especialista en sistemas de defensa terrestre. La compañía fabricó ya en la Segunda Guerra Mundial los modelos de armas más famosos del ejército alemán, como la ametralladora MG 34 o los cañones antitanque PaK 36. Rheinmetall adquirió en España en 2023 las fábricas que pertenecían a Fabricaciones Extremeñas (FAEX), una empresa dependiente de Explosivos Alaveses (EXPAL). En 2024, elevó el beneficio un 36%.

Junto a Rheinmetall, en la panoplia armamentística de Alemania figuran otras compañías destacadas como KNDS —asociación de la alemana KMW y la francesa Nexter—, fabricante de los Leopard. En el escaparate están también Thyssenkrupp Marine Systems (TKMS), heredera de la mítica Krupp; Hensold, puntera en sensores y electrónica militar, y Diehl Group, que fabrica los sistemas de misiles IRIS-T, parte del escudo antiaéreo de Ucrania.

Francia cuenta con 5.000 empresas y 400.000 puestos de trabajo relacionados con la Defensa. Sus compañías punteras fabrican desde aviones de combate hasta misiles de alta precisión y submarinos nucleares. Exporta armamento a países de todo el mundo, incluyendo la India, Egipto, Emiratos Árabes Unidos y Grecia. Sus grandes marcas —Dassault Aviation, Naval Group, Nexter, Safran y Thales— son líderes europeos. El peso del sector se muestra en salones internacionales de armamento como Le Bourget, Eurosatory, Euronaval y Milipol.

En Italia, la gran empresa de armamento es Leonardo (antes Finmeccanica). Su nombre rinde homenaje al genio del siglo XV Da Vinci, que, entre otros empleos, fue ingeniero militar durante 17 años en Milán. La compañía que lleva su nombre se ha especializado en las áreas aeroespacial, Defensa, seguridad y electrónica militar. Otras empresas importantes en el sector militar italiano son Fincantieri —construcción naval militar— e Iveco, especializada en vehículos blindados —Centauro, Freccia— y de transporte militar.

Suecia, octavo PIB per capita de la UE, y fuera del euro por decisión ciudadana, cuenta con la compañía Saab como empresa destacada en Defensa. Saab fabrica el caza F-39 Gripen, un monomotor ligero de alta maniobrabilidad. En 2024 ganó 4.210 millones de coronas (380 millones de euros). La industria militar sueca tiene buen cartel en la fabricación de misiles y armas antitanque. La fama descansa en el buen hacer —desde 1873— de la subsidiaria Bofors. Uno de sus productos estrella es el sistema de armas Carl-Gustaf, muy eficaz contra blindados y tropas.

En general, los países están fomentando proyectos conjuntos, como el Sistema Aéreo de Combate del Futuro (FCAS) o el tanque MGCS. Intentan consolidar capacidad industrial en sectores clave. Todo envuelto en un debate sobre la racionalidad del gasto en armas. Trampa 22 (Joseph Heller), una novela lúcida —y divertida— sobre la guerra, planteó el dilema: los que alegan locura para no ir a la guerra son los más cuerdos; y si están cuerdos, están sanos para ir a la guerra. Cámbiese algún verbo por “gastar” y el dilema se mantiene.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.