La verdad sobre el declive de la inversión

La calidad de las instituciones, las tergiversaciones regulatorias y el proteccionismo son frenos potentes

La incertidumbre que define nuestros tiempos se suele percibir como un lastre, particularmente para la inversión, la variable que condiciona nuestra prosperidad futura. Sin embargo, la falta de certezas también puede estimular lo que el Premio Nobel Daniel Kahneman denominaba pensamiento profundo o “lento”, es decir la capacidad de replantear los fundamentos de nuestras acciones, cuestionando el comportamiento rutinario que las caracteriza.

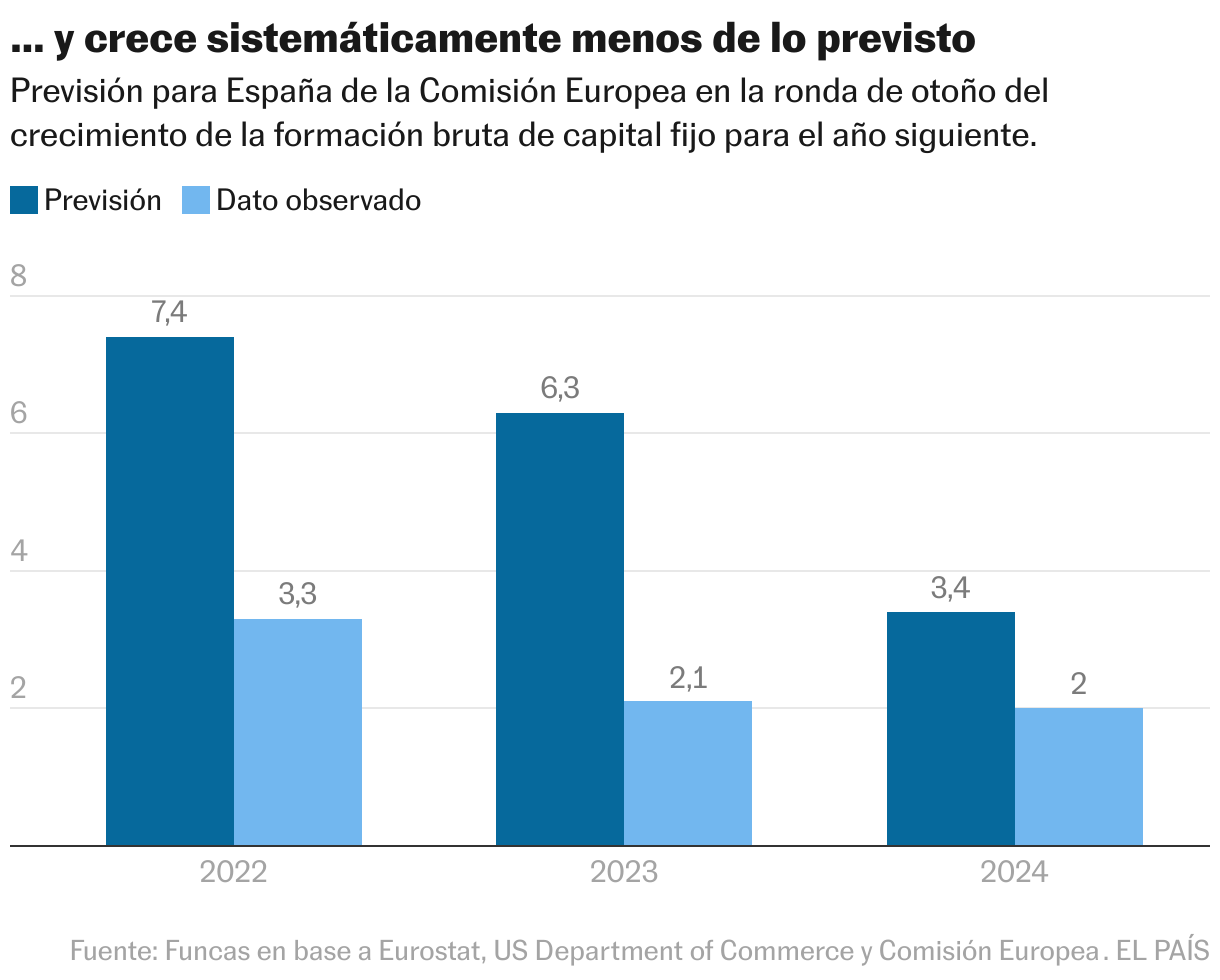

De momento la economía española avanza a buen ritmo, en base al tirón del consumo y a la competitividad, reforzada por el descenso de los costes relativos de la electricidad. El mercado laboral mantiene el tono positivo. Pero la inversión sigue atascada, desafiando todas las previsiones. En los tres últimos años, la Comisión Europea —al igual que la mayoría de los analistas nacionales, como Funcas— ha pronosticado incrementos de la inversión productiva sistemáticamente superiores a la evolución efectivamente observada. En 2022, la inversión creció menos de la mitad de lo anticipado por Bruselas en su ronda de otoño del año anterior. En 2023, el error de previsión fue aún mayor, con un crecimiento real tres veces inferior a la previsión. Y para este año la brecha sigue siendo significativa, si bien se ha reducido algo (el crecimiento esperado es del 2%, frente al 3,4% vislumbrado inicialmente). Sorprende la atonía del esfuerzo de equipamiento, habida cuenta del saneamiento de los balances, la mejora de la rentabilidad empresarial reflejada en la bonanza bursátil y la entrada de capital extranjero.

El sesgo de previsión se suele achacar a algo tan difuso e incontrolable como la incertidumbre, y, desde hace poco, al factor Trump. Pero gracias al ejercicio de introspección a que nos invita Kahneman se pueden discernir algunas explicaciones más tangibles. En primer lugar, la reforma fiscal se ha ido posponiendo, restando previsibilidad a las decisiones empresariales al tiempo que amenaza con retrasar el pago del quinto tramo de fondos europeos. Europa obliga a introducir un tipo mínimo del 15% del impuesto de sociedades en términos efectivos, reduciendo disparidades entre empresas y ayudando a simplificar la normativa. Un sistema tributario más previsible redundaría en una mayor eficacia recaudatoria, siendo también más amigable para la inversión productiva, en comparación con la multiplicación de excepciones o gravámenes sectoriales que caracteriza la situación actual.

Otro freno, particularmente para las pequeñas empresas, procede de la fragmentación normativa entre diferentes administraciones. La dispersión regulatoria, unida a la inseguridad jurídica que se percibe en el desarrollo del suelo construible, también contribuye al grave déficit de vivienda asequible que padece nuestro país y al débil comportamiento de la inversión residencial.

La guerra comercial entre grandes bloques geopolíticos, junto con la proliferación de ayudas de Estado en el seno de la Unión Europea, distorsionan la competencia y ensombrecen el horizonte económico de los exportadores, siendo este uno de los principales desincentivos a la inversión: cerca de uno de cada cuatro euros generados por la economía española procede de las ventas en el exterior. Tampoco ayudan las tergiversaciones acerca de la velocidad de la transición verde, como en el sector del automóvil, sujeto a objetivos cambiantes. Todo ello precede el vaivén de la política norteamericana.

La inversión pública es imprescindible ante las externalidades y los fallos de mercado, pero su efecto multiplicador parece ser reducido en el caso de Europa. Por ejemplo, Europa y EE UU destinan un volumen similar de recursos públicos a la investigación, con un impacto final muy distinto. El informe Draghi lo achaca a carencias institucionales o una cierta desconexión entre la producción científica y su aplicación en el tejido productivo.

La Comisión anticipa un fuerte repunte de la inversión en España en los dos próximos años, apoyándose en el ciclo de relajación monetaria. Para que se haga realidad, será también necesario abordar los frenos subyacentes, y afrontar los que surjan a raíz de la vuelta de Trump.

Inversión

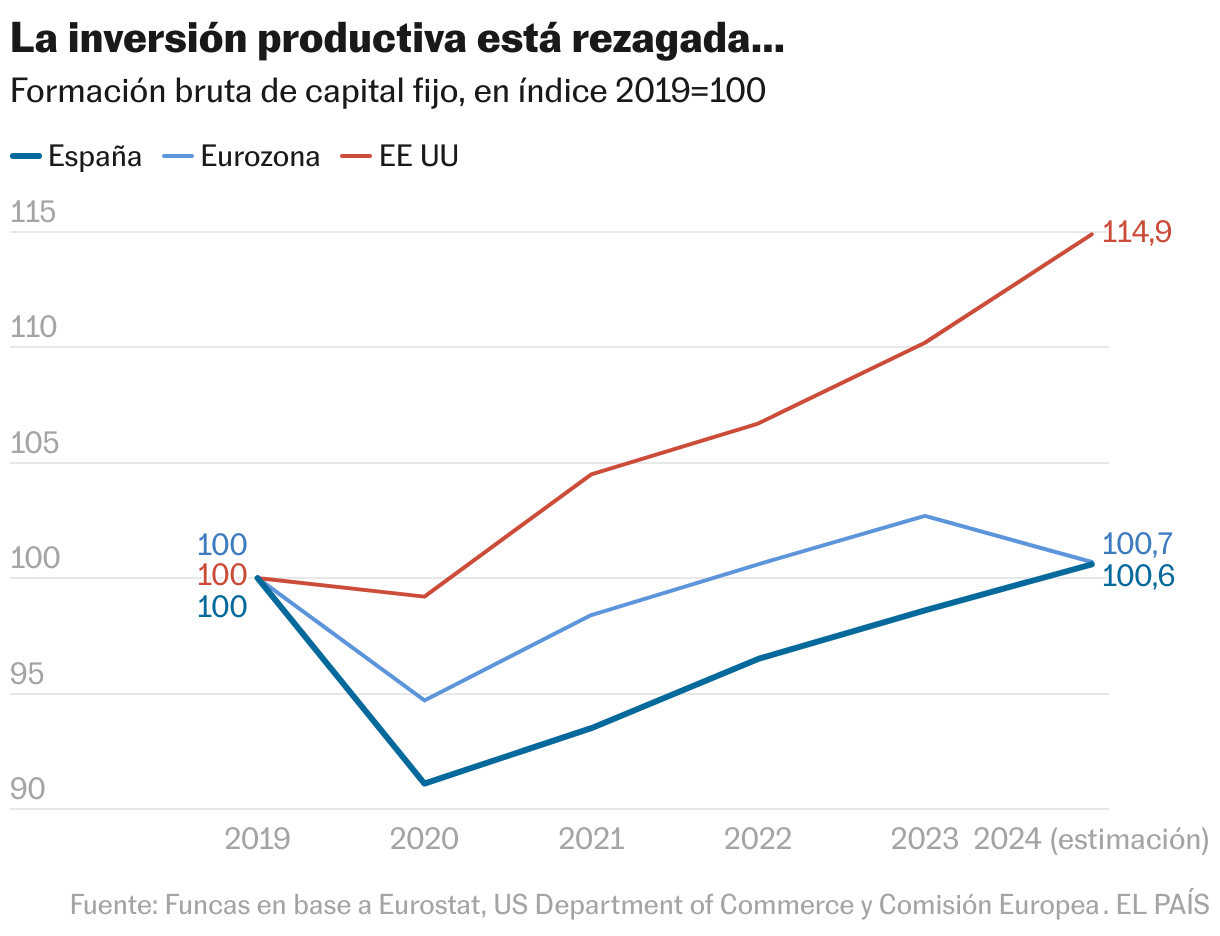

Se amplía la brecha de inversión entre Europa y Estados Unidos, a tenor de las últimas previsiones de la Comisión Europea. Para este año Bruselas anticipa un descenso de la formación bruta de capital fijo en la Unión Europea del 1,6%, un resultado lastrado por Alemania (-3%) y Francia (-1,9%) que contrasta con el fuerte incremento previsto para EE UU (+4,3%). Con todo, la inversión europea se situaría este año apenas un 1% por encima del nivel prepandemia (en España el registro sería similar), frente al repunte del 15% del otro lado del Atlántico.