Vulnerabilidad presupuestaria

A pesar del crecimiento elevado y el descenso de los tipos de interés, la desinflación eleva el peso de la deuda

Que las economías avanzadas se enfrentan a una montaña de deuda pública, tal y como advierte el Fondo Monetario Internacional (FMI) en sus últimas previsiones, no es nada nuevo. Lo que sí es relevante es que la verdadera dimensión de esa deuda está empezando a aflorar como consecuencia de la desinflación.

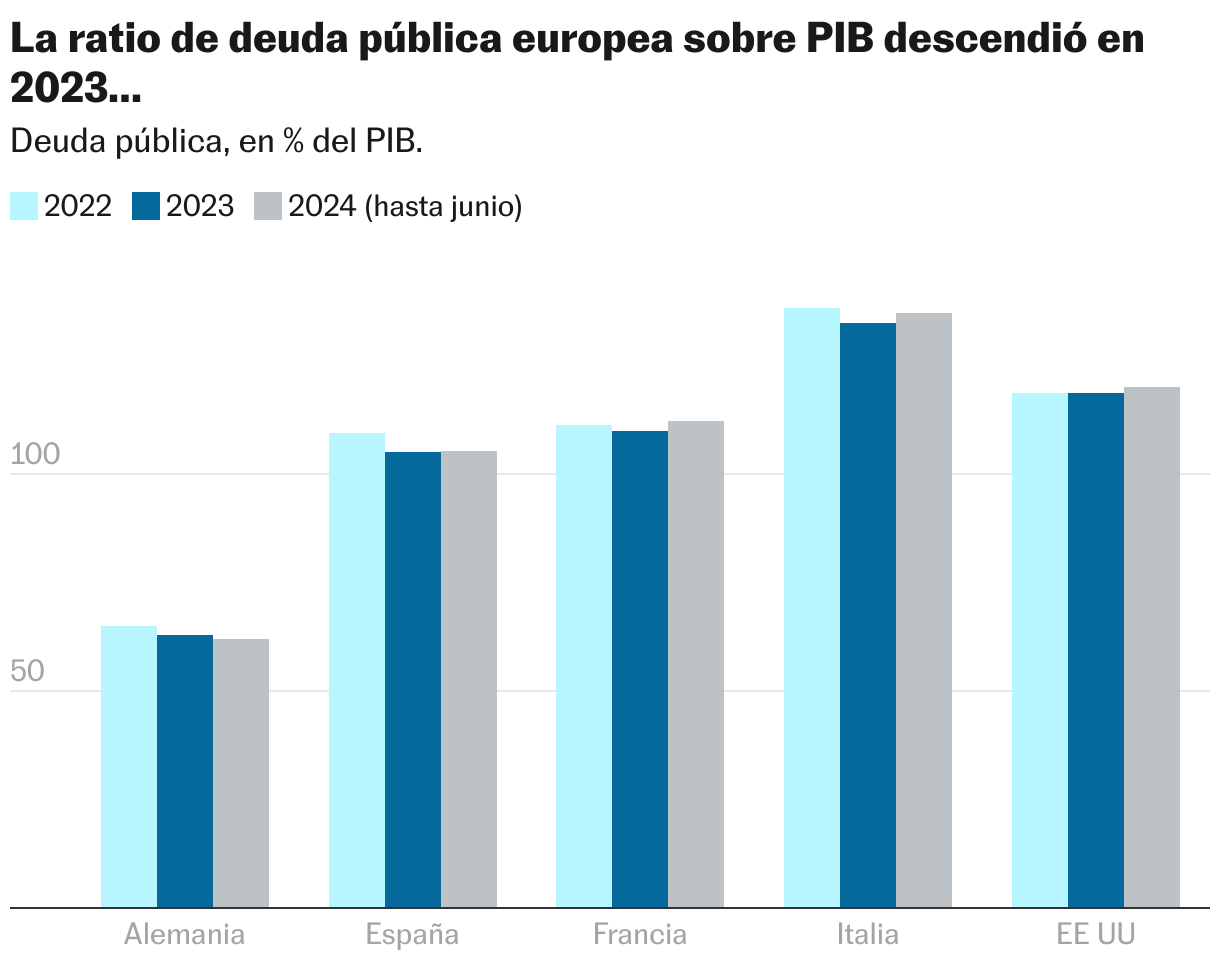

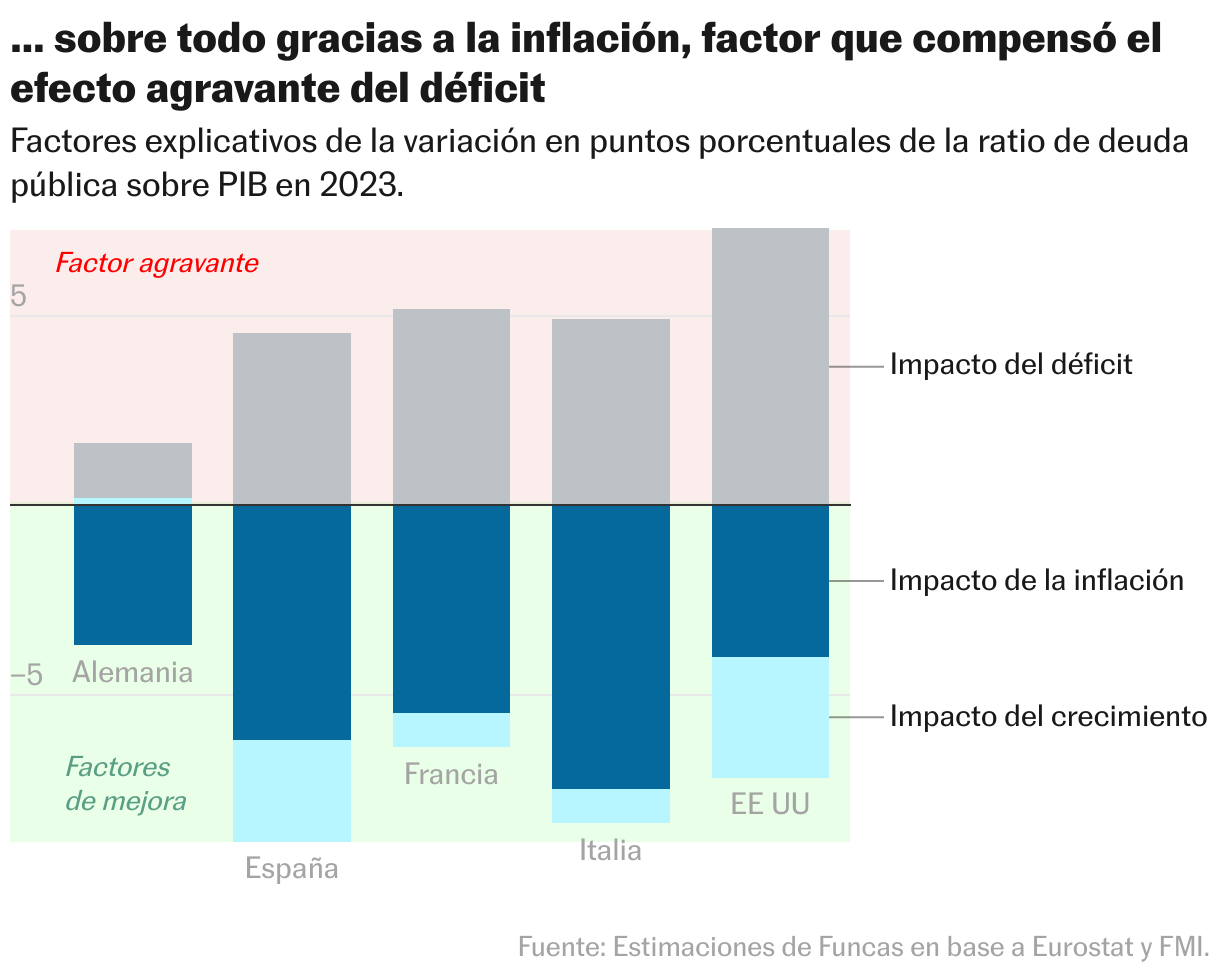

El brote inflacionario ha sido nefasto para el bolsillo de los consumidores, pero también ha aportado un alivio a las arcas públicas. En 2023, la deuda española se incrementó en 71.000 millones y, sin embargo, su peso en la economía se aligeró notablemente: la ratio de pasivos sobre el PIB descendió en 4,4 puntos porcentuales, hasta el 105,1%. La mejora obedece principalmente al efecto de la inflación, factor que revalorizó el PIB en términos nominales, además de incrementar la recaudación (la no deflactación de los tramos del IRPF tiende a elevar los ingresos que perciben las Administraciones). El crecimiento de la economía también ha ayudado, si bien su efecto ha sido cuantitativamente menor que el de la inflación: esto se explica por la escalada de los precios, un incremento del 6,2% en términos de deflactor del PIB, más del doble que el crecimiento de la economía en términos reales (2,7%). El impacto de la inflación ha sido aún más relevante en las otras grandes economías europeas, atenazadas por la recesión.

Sin el alivio aportado por la inflación, la ratio de deuda sobre PIB hubiera aumentado en todos los países considerados, como consecuencia del agujero presupuestario. Por tanto, ahora que los precios se moderan, la dinámica de la deuda va a depender de la capacidad de corrección de ese agujero, de la intensidad del crecimiento de la economía y de la relación entre ambos factores.

Pese al elevado nivel de los pasivos, España se encuentra en una situación menos incómoda en comparación con otros países de nuestro entorno, gracias al tirón de la economía, contrastando con el estancamiento centroeuropeo. Teniendo en cuenta el recorte de los tipos de interés, un ajuste de 8.000 millones de euros sería suficiente para contener los déficits y colocar la deuda en una senda descendente. El esfuerzo sería asumible: repartido entre medidas de gasto y de recaudación, su magnitud sería similar al ajuste que se realizó durante la etapa expansiva anterior a la pandemia. A la inversa, la inacción nos colocaría en situación de vulnerabilidad y sin capacidad de reacción ante posibles shocks.

Conviene también tener en cuenta el impacto de las medidas presupuestarias en el ciclo expansivo. No se trata de sacrificar la inversión, como ocurrió en el pasado, ni de desaprovecharla. El caso de la vivienda, cuya escasez amenaza con constreñir el crecimiento a medio plazo además de ser un grave problema social, es paradigmático a este respecto. El parque de vivienda social es uno de los más exiguos de Europa y, pese a ello, nuestra deuda es una de las más elevadas. La carencia de opciones habitacionales para los hogares desfavorecidos no obedece a la política de gasto: desde 1991, se han construido más de 1,4 millones de viviendas de protección oficial. Sin embargo, al menos dos de cada tres de esas viviendas se habrían reclasificado, a tenor de las estimaciones oficiales del parque social actualmente disponible.

Los pronósticos coinciden en un escenario favorable para la economía española, al tiempo que el déficit público no se corrige. Bajo la hipótesis de políticas constantes, el déficit público se estancaría en el entorno del 3%, redundando en el incumplimiento de las reglas fiscales europeas. Es el momento de adoptar medidas de contención, pero diseñándolas de manera que puedan sostener el ciclo expansivo. Ahora bien, la ventana de oportunidad tiene fecha de caducidad: los expertos del FMI advierten de que los mercados no pueden mantenerse ajenos a los riesgos geopolíticos, medioambientales y financieros. Su despertar podría ser doloroso para los países que no hayan ordenado sus arcas públicas ni asentado las bases del crecimiento.

Administraciones públicas

La prórroga presupuestaria ha tenido un impacto desigual entre las distintas administraciones. Hasta julio, el gasto en consumo del Estado se incrementó un 2,7%, frente 6,2% de las Comunidades Autónomas. Esto ha sido posible porque estas administraciones han recibido del Estado, en concepto de liquidación definitiva del año 2022, 16.600 millones de euros, el doble de lo que recibieron en 2023 por la liquidación definitiva de 2021. Gracias a estos recursos, las Comunidades han podido incrementar el gasto sin incumplir su objetivo de déficit, fijado en el 1,1% para todo el año.