La sorprendente resiliencia de la economía española

Los hogares y las empresas se han adaptado a un entorno hostil, antes de la incipiente ralentización

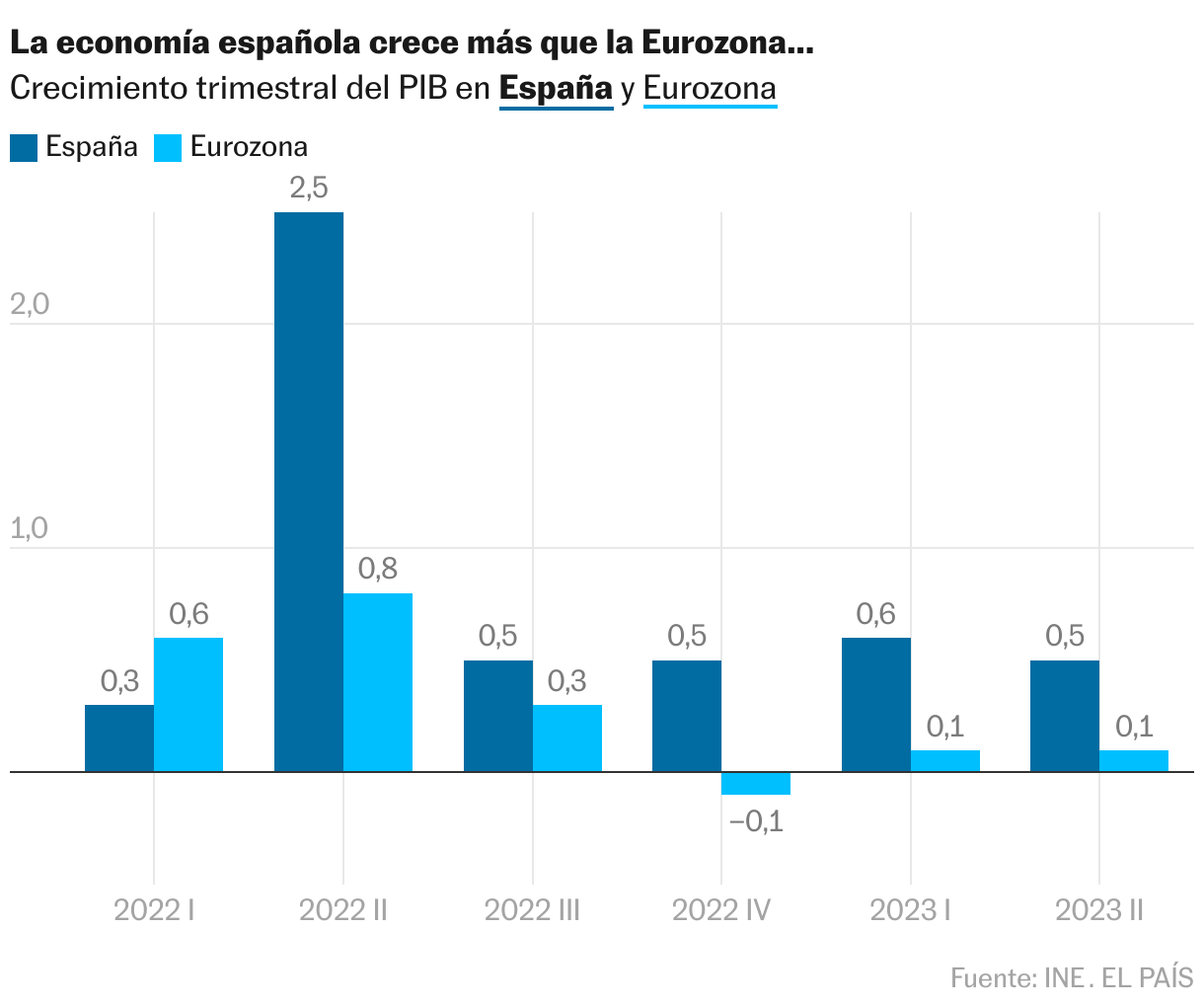

Tras las sucesivas revisiones del INE, la economía española emerge del doble shock de inflación y de subida de tipos de interés en mejor situación de lo inicialmente anunciado por el instituto estadístico. A pesar de una conjunción de factores desfavorables (erosión del poder adquisitivo, encarecimiento del crédito y de las cuotas hipotecarias, entorno internacional turbulento), la economía ha ido creciendo en torno a medio punto en cada uno de los cuatro últimos trimestres. Es decir, hasta la llegada del verano nuestra trayectoria era de un crecimiento anual cercano al 2%, contrastando con el escuálido 0,4% de la eurozona.

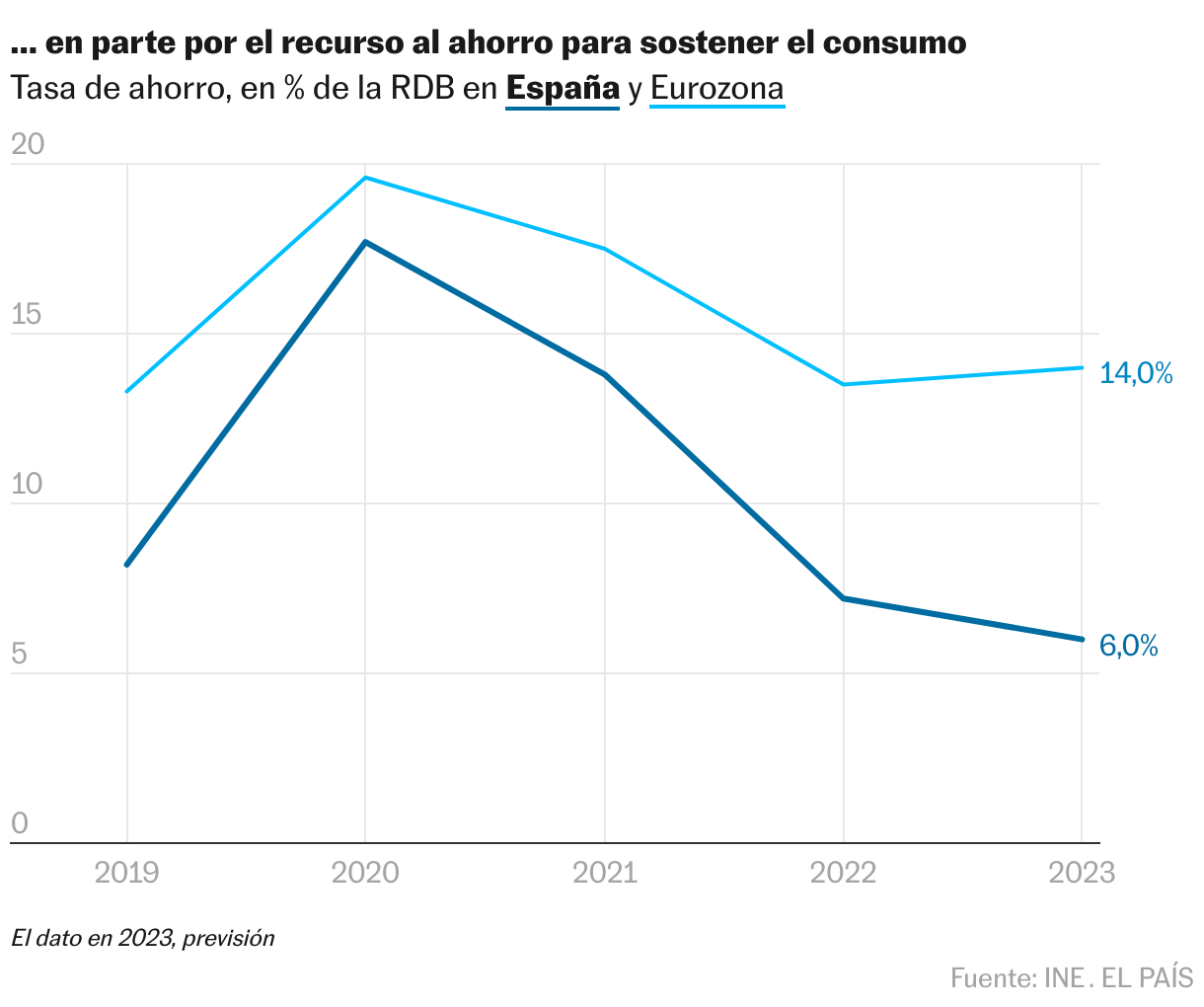

La clave parece estar en el comportamiento del consumo: en el último año y medio, los hogares españoles han incrementado su consumo un 6%, frente al 1,3% de la media europea (en términos reales, es decir descontando la inflación). Aún no disponemos de datos completos para esclarecer totalmente este fenómeno. Sin embargo, todo apunta a que nuestros hogares han ido tirando del ahorro para sostener el gasto, a diferencia de la cautela de los países vecinos. A la luz de las revisiones, resulta que ahorramos bastante menos que antes de la pandemia: se estima provisionalmente que la tasa de ahorro ha disminuido al menos en dos puntos porcentuales en relación a 2019, una tendencia inversa a la media europea.

Más recientemente, los salarios han recuperado una pequeña parte de la capacidad de compra perdida desde el inicio del brote inflacionario. Este plus se ha unido al sólido crecimiento del empleo durante la primera parte del año (frente al riesgo de no encontrar personal durante la temporada turística, las empresas anticiparon la contratación), impulsando el consumo en el primer semestre.

Por otra parte, tanto los hogares como las empresas han intentado inmunizarse ante los sucesivos ajustes del precio del dinero, amortizando préstamos contraídos a tipo variable y reduciendo su demanda de crédito. En el último año, el volumen de financiación a empresas se ha reducido en nada menos que 30.500 millones de euros, y en el caso de los hogares el descenso se eleva a 17.200 millones.

Además, en esta ocasión el punto de partida ha sido más favorable que en la crisis financiera, gracias al esfuerzo de desendeudamiento realizado en el último lustro y al menor peso de los préstamos indexados en el euríbor —el segmento más sensible al vaivén de la política monetaria—. Según un cálculo reciente, casi seis de cada diez préstamos a tipo variable tienen una antigüedad superior a cinco años, viéndose relativamente poco afectados por las subidas de tipos.

La inversión, el componente más reactivo a los cambios de expectativas, también ha capeado el ciclo monetario mejor de lo esperado. El tirón proviene principalmente del segmento de la construcción, donde se percibe el estímulo de los fondos europeos, en particular los que se destinan a la mejora de la eficiencia energética. La inversión en equipamiento y capacidad productiva, sin embargo, exhibe más volatilidad sin que se aprecie el impacto de los fondos.

El panorama se complica de cara a los próximos meses. Se agota la capacidad de seguir sosteniendo la demanda con el ahorro y a la vez recortar los pasivos. Por tanto, las subidas de tipos de interés deberían notarse más que en la primera parte del año, sobre todo si el BCE añade más dosis de restricción monetaria como lo preconizan los halcones. La entrada en escena del petróleo, con un barril de brent aproximándose a los 100 dólares, entorpece la desinflación y compromete la recuperación del poder adquisitivo. Y una eurozona renqueante ensombrece las perspectivas de exportación. Con todo, perduran los factores de resiliencia en el mercado laboral, la competitividad de algunos sectores clave y la mayor ejecución de los fondos europeos. Salvo nuevo shock, nos asomamos a una fuerte ralentización, no a un desplome.

Comercio exterior

Las exportaciones se están debilitando en consonancia con el estancamiento de los mercados internacionales, en especial el europeo. Las ventas en el exterior apenas crecieron un 3,3% hasta julio, un resultado que quiebra las tasas a doble dígito registradas el año pasado. Además, este ligero crecimiento refleja el alza de los precios, ya que el volumen de mercancías exportadas sufre un descenso. Por otra parte, las importaciones se redujeron un 3,7% durante el mismo periodo, redundando en una contracción del déficit comercial y un saldo no energético próximo al equilibrio.

Sigue toda la información de Economía y Negocios en Facebook y Twitter, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.