Aún estamos a tiempo de evitar una pandemia financiera

Gobiernos y bancos centrales han reaccionado rápido ante el impacto de la Covid-19 con medidas económicas muy ambiciosas que difieren según el país que se analice. El punto débil de las ayudas sigue siendo su forma de financiarlas

Al final, los economistas sí servían para algo. En la gestión de la crisis provocada por el coronavirus, la política monetaria y fiscal de Europa y Estados Unidos está logrando lo que no lograron las autoridades sanitarias de casi ningún Gobierno: tomar la iniciativa para estar siempre un paso por delante del virus, minimizando el daño económico y evitando el contagio a las finanzas, la sangre del sistema. Eso no quiere decir, por supuesto, que la crisis no esté teniendo costes terribles. El pasado jueves, el Gobierno español publicó las estadísticas laborales más sombrías en años, con récord en el incremento del número de parados (302.000 personas) y una caída histórica de las afiliaciones totales a la Seguridad Social: entre el 11 y el 31 de marzo se redujeron en 898.822 empleos.

Pero podía haber sido aún peor. Sin los programas fiscales que en los principales países se han puesto en marcha para mantener ingresos, subsidiar gastos fijos, prorrogar impuestos, dar avales y conceder créditos, las quiebras en las cadenas de pagos y las cascadas de bancarrotas habrían transformado muy pronto la crisis de liquidez en una de solvencia. Y si esos programas fiscales no hubieran tenido detrás a los bancos centrales haciendo compras masivas de bonos en los mercados secundarios, la crisis habría sido también de deuda soberana.

Como dice Anatole Kaletsky, de la consultora británica Gavekal, “la respuesta económica de las últimas semanas ha sido mucho más ambiciosa y enérgica de lo que nadie había previsto”. A mediados de marzo, Kaletsky publicó en Project Syndicate una columna en la que defendía intervenciones fiscales de como mínimo el 10% del PIB para salir del atolladero. “Cuando lo escribí pensaba que eso era lo que había que hacer y que era muy difícil que nadie lo hiciera, pero si miramos las cifras que han anunciado Alemania, EE UU y el Reino Unido, todas están en esos niveles de expansión fiscal y con recursos para ser inyectados en un plazo de dos meses, no de un año, con lo que su potencia se multiplica por seis”.

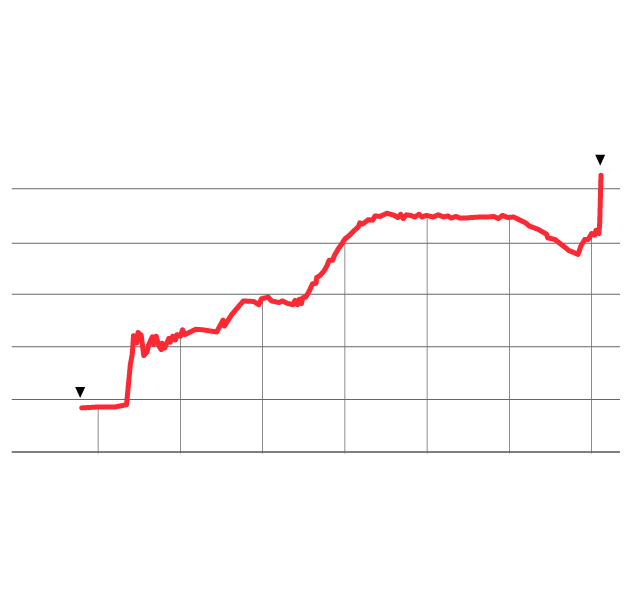

El balance de la Reserva Federal

En billones de dólares

23-03-20

5,25

5

4

3

30-07-07

2

0,87

1

0

2008

2010

2012

2014

2016

2018

2020

Fuente: Reserva Federal.

EL PAÍS

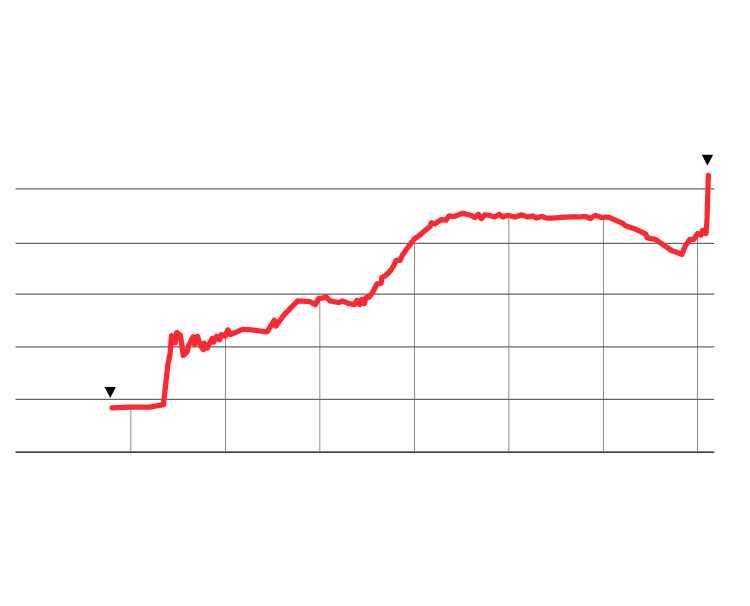

El balance de la Reserva Federal

En billones de dólares

23-03-20

5,25

5

4

3

30-07-07

2

0,87

1

0

2008

2010

2012

2014

2016

2018

2020

Fuente: Reserva Federal.

EL PAÍS

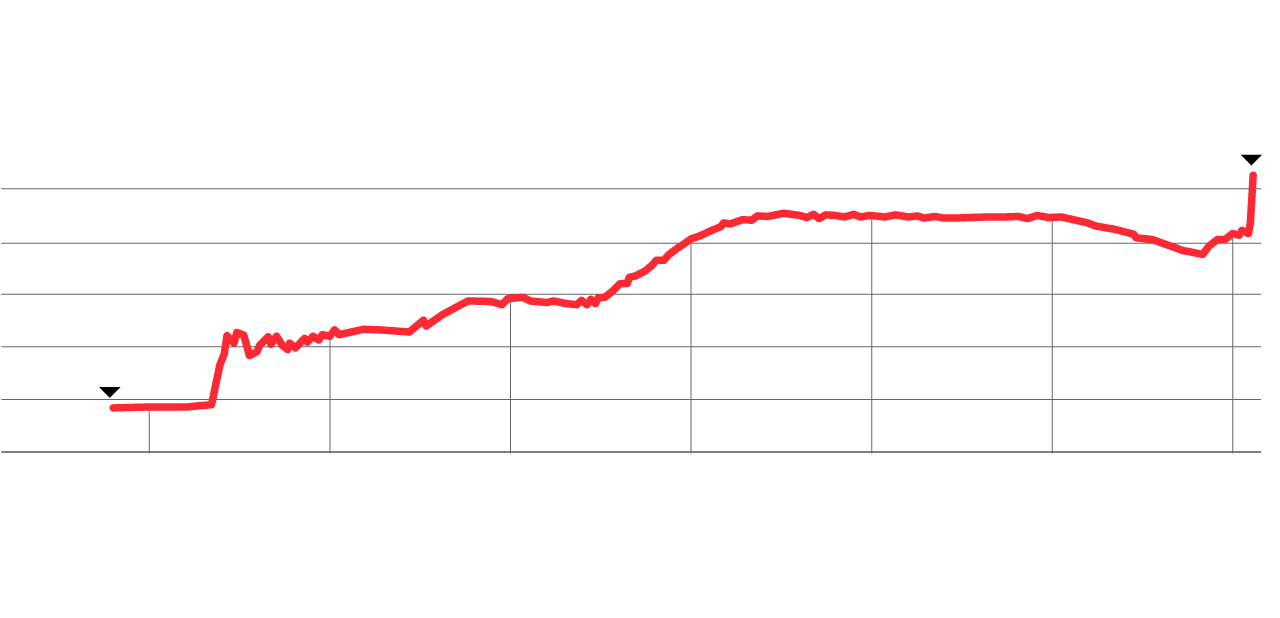

El balance de la Reserva Federal

En billones de dólares

23-03-20

5,25

5

4

3

30-07-07

2

0,87

1

0

2008

2010

2012

2014

2016

2018

2020

Fuente: Reserva Federal.

EL PAÍS

La fuerte intervención de los bancos centrales en los mercados también ha sido esencial. En el caso del Banco Central Europeo (BCE), además del arsenal de 750.000 millones de euros en la compra de activos y de la relajación de los límites para comprar deuda de un determinado país o con vencimientos menores, se logró un aumento notable de la liquidez reduciendo los requerimientos de capital que deben cumplir los bancos para conceder préstamos. Según Marta Domínguez, del centro de estudios europeo Bruegel, el BCE no cometió esta vez el pecado de la indecisión de la crisis de 2008, cuando hubo que esperar cuatro años antes de que el entonces nuevo presidente, Mario Draghi, anunciara que haría “lo que fuera necesario” para sostener al euro.

Clasificación

En la clasificación de paquetes de inyecciones fiscales publicada por Bruegel (con datos hasta el 26 de marzo), Alemania destaca por la contundencia de su reacción: está dedicándole un 4,4% de su PIB de 2019 a medidas de gasto público inmediato; un 14,6% a retrasar impuestos y contribuciones; y un 32,2% a otorgar créditos, avales y garantías para aumentar la liquidez. Solo EE UU mejora el gasto público inmediato de Alemania, con un 5,5% del PIB de 2019, y debido a la particularidad del sistema estadounidense, con menos coberturas automáticas para los desempleados que Europa. Sin llegar a los niveles de Alemania, países como Italia parecen haber concentrado su esfuerzo en el retraso de impuestos; y otros, como Francia, Reino Unido y España, en los créditos y avales.

Otro aspecto en el que Alemania lleva ventaja es la celeridad. Mientras España ha ido anunciando las medidas con cuentagotas, el rescate del Gobierno de Angela Merkel dejó claro de entrada que iba a evitar los desahucios de inquilinos y propietarios, así como los despidos permanentes (distintos de las bajas temporales, que en Europa están siendo financiadas por los Gobiernos). Como dice Antonia Díaz Rodríguez, profesora de Economía en la Universidad Carlos III, otro colectivo que a España le llevó más tiempo reconocer y proteger fue el de los empleados con contrato temporal (lo hizo esta semana), que representan más del 25% de los asalariados.

Según José Ignacio Conde-Ruiz, de la Fundación de Estudios de Economía Aplicada (Fedea), el gradualismo en la introducción de medidas del Gobierno español ha sido un acierto, teniendo en cuenta que aún faltaban cosas por saber. Primero hay que ir implementando las medidas que se van aprobando, dice, y estimar cuánto puede durar la crisis para saber si hay que llevar dinero de un lugar a otro. “De hecho, cuando el Gobierno anunció su primera medida, el BCE todavía no había dicho lo de los 750.000 millones de euros”, explica. “En España no hay margen fiscal para abordar lo que se nos viene encima y me parece razonable que el Ejecutivo vaya poco a poco para actuar a medida que se desarrolla el paquete europeo”.

Hace tan solo un mes, hablar de una expansión fiscal de entre el 10% y el 15% del PIB en las principales economías del mundo habría sonado a disparate impagable. Pero, según Kaletsky, hay dos razones por las que esos porcentajes no son tan terribles como parecen. La primera es que la compra masiva de bonos por parte de los bancos centrales mantiene en mínimos los tipos de interés. La segunda, que se trata de una inyección puntual para una crisis concreta: “En ese sentido, los dos billones de dólares de expansión fiscal anunciados por EE UU pueden ser, en el largo plazo, menos nocivos para el presupuesto que un recorte de impuestos de 100.000 millones de dólares que se repita todos los años”.

Viabilidad

La viabilidad de los paquetes la demuestra, dice Kaletsky, el rebote de Wall Street cuando se aprobó la dotación de dos billones de dólares del Gobierno de Donald Trump (el Dow Jones subió un 21% entre el lunes y el jueves de esa semana). Eso y la comprensión de que la alternativa —quedarse cortos con el rescate— iba a ser mucho peor para la economía.

Tal vez sea cierto, pero lo que también es verdad es que las crisis de deuda soberana en Europa están demasiado cercanas como para que los países del sur, y hasta Francia, no imaginen con temor ese día en que el BCE retire el pie del acelerador y comiencen a aumentar algunas primas de riesgo. De ahí la gran discusión de estos días sobre los eurobonos: ¿Se pueden emitir bonos conjuntos? ¿Debe ser cada país quien sostenga su deuda a pesar de la presión de los inversores internacionales a aquellos Estados más endeudados?

Defendido por Italia, España, y con menos vehemencia también por Francia, el argumento para la mutualización de la deuda es sencillo: esta crisis está afectando a todos los países y no puede atribuirse a la irresponsabilidad fiscal de ningún Estado miembro, lo que neutraliza el repetido argumento del riesgo moral (según el cual, rescatar a un país en problemas financieros porque manejó mal sus cuentas públicas es una forma de malcriarlo que incentiva nuevas conductas irresponsables).

El problema es que, hasta el momento, Alemania y Holanda no ven la necesidad de eurobonos y para emitirlos hace falta unanimidad. En vez de eso, en las reuniones virtuales de los líderes de la Unión Europea, Angela Merkel viene defendiendo la activación del Mecanismo Europeo de Estabilidad (Mede), un organismo de rescate que empezó a usarse en 2012 para proteger al euro durante la crisis financiera. En la reunión del Eurogrupo del próximo martes, según ha adelantado EL PAÍS, se ofrecerá este fondo de rescate reforzado y sin condiciones a los países más afectados por la pandemia como cortafuegos contra la crisis económica

El presidente español, Pedro Sánchez, ha expresado su disposición a usar “todos los instrumentos de financiación europeos”, pero a Italia no le gusta el Mede por el estigma asociado a un fondo de rescate donde, hasta ahora, el dinero siempre ha venido con una lista de condiciones y reformas para los países rescatados.

No es el único inconveniente. Según Peter Bofinger, exmiembro del Consejo Asesor de Economistas del Gobierno alemán y profesor de la Universidad de Würzburg, la diferencia clave radica en que el dinero del Mede hasta ahora ha llegado en forma de préstamo y no de transferencia. “Es mejor que nada porque te garantiza que los tipos de interés son bajos, pero es un préstamo que te aparece en los ratios de endeudamiento”.

Extrema derecha

Bofinger, que apuesta por los eurobonos, explica dos posibles motivos de la resistencia alemana para compartir el coste de financiación con otros Estados miembros: que los votantes para los que los países del sur son unos vagos irresponsables se vayan a partidos de extrema derecha como el AfD (Alternativa para Alemania), y que lo de emitir deuda conjunta europea se convierta en una costumbre. Según Bofinger, el Gobierno alemán puede temer que la necesidad de bonos comunes vuelva a invocarse ante nuevas crisis comunes y sin riesgo moral, como por ejemplo las más que probables vicisitudes derivadas del calentamiento global. “Yo diría que es un argumento válido usar bonos ante esas amenazas comunes, por supuesto, pero es algo que pueden temer en el Gobierno”.

En su opinión, Berlín debería entender que también durante esta crisis formar parte de la moneda común ha aliviado el impacto económico que el coronavirus habría tenido sobre las exportaciones alemanas. “Si no fuera por el euro, el marco alemán se habría apreciado enormemente”.

No es un argumento elegante para una negociación pero, como dice Kaletsky, esta no es la mejor ocasión para poner a países como Italia contra las cuerdas. Si hubiese algún momento ideal para salir del euro con el menor daño posible sería este, con las empresas cerradas y a la espera. “No digo que eso sea lo que va a pasar, pero si el Gobierno español o el italiano dijeran mañana que van a imprimir su propia moneda, entrar en suspensión de pagos, y congelar durante una o dos semanas las transacciones financieras hasta que se cree esa nueva divisa, casi no tendría efecto en la economía tal y como está hoy la situación”.

La OCDE no tiene una posición oficial sobre los eurobonos, pero Laurence Boone, su economista jefe, cree que la Unión Europea debería buscar algún tipo de solución financiera común porque se trata de un espacio económico con libre movilidad de trabajadores que necesita coordinar una salida unificada a la crisis del coronavirus para volver cuanto antes al funcionamiento normal. “Si un país termina antes el confinamiento y el resto sigue en esta situación, tampoco va a ser lo mejor para esa nación porque su cadena de suministro se va a ver interrumpida y la demanda del resto de países será muy baja”.

Además de cómo se paga, otra pregunta aún sin respuesta es cuánto durarán las medidas sanitarias que limitan la normal actividad económica. Según Boone, si los parones se repiten, aunque sea de manera parcial, es posible que entremos en una etapa más prolongada de crecimiento débil, bajo nivel de empleo y mucha deuda. En ese caso, dice, habrá que pensar en políticas aún más enérgicas para apuntalar al sector privado, así como en maneras de financiarlas.

Según Boone, un aumento permanente de la oferta monetaria, creado por los bancos centrales, podría ser la solución. Pone como ejemplo el Banco Central de Japón, cuya intervención en los mercados secundarios está siendo estas semanas de tal magnitud que puede controlar los tipos de interés de los bonos japoneses en sus diferentes períodos de maduración. “Mientras el crecimiento esté por debajo de su potencial y se respete la independencia de los bancos centrales, este enfoque no tendría por qué generar inflación”, dice la experta de la OCDE.

El economista y biógrafo de John Maynard Keynes, Robert Skidelsky, no está tan seguro de la ausencia de presiones inflacionarias. Aunque la gente no esté trabajando, dice, muchos siguen cobrando “y eso significa que, cuando termine el confinamiento, habrá un gran aumento en el poder de compra”. “Y por supuesto que hemos tenido un derrumbe en la oferta, un montón de industrias están sin poder trabajar y eso va a implicar una caída de la producción”.

‘Plan Marshall’

El pedido de Sánchez de un nuevo plan Marshall para la reconstrucción económica de Europa está en línea con la tesis que desde EE UU defiende Robert Kuttner, cofundador de la revista The American Prospect y profesor de Política Social en la Universidad de Brandeis. Kuttner argumenta que EE UU no se recuperó de verdad de la crisis de 1929 hasta la gigantesca inyección de dinero público que supuso la Segunda Guerra Mundial.

Siguiendo con EE UU, el equivalente en la actualidad a la ingente inyección económica de la posguerra sería una primera fase de inversión inmediata y masiva en hospitales y equipamiento médico; una segunda etapa con un coste de entre uno y dos billones de dólares en obras públicas ya en marcha o pendientes de aprobación; y una tercera fase de inversiones nuevas en las infraestructuras necesarias para la transición hacia la economía verde y para preparar a las ciudades frente a las inundaciones y tormentas que nos esperan. “Creo que en total debería ser un programa de unos cinco billones de dólares, no todos a la vez, podría ser una parte este año y otra el siguiente, tomando prestado para 30 años a menos del 2%. Este es el momento perfecto para iniciar una recuperación que, además, modernizará a la economía”, concluye Kuttner.

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- El mapa del coronavirus: así crecen los casos día a día y país por país

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pincha aquí para suscribirte a la newsletter diaria sobre la pandemia