¿Por qué el conflicto iraní hace que el gas suba cinco veces más que el petróleo?

La volatilidad se dispara a niveles similares a la guerra de Ucrania, azuzada por el bloqueo de Qatar y la rigidez de la oferta, pero los expertos distinguen la situación de 2022

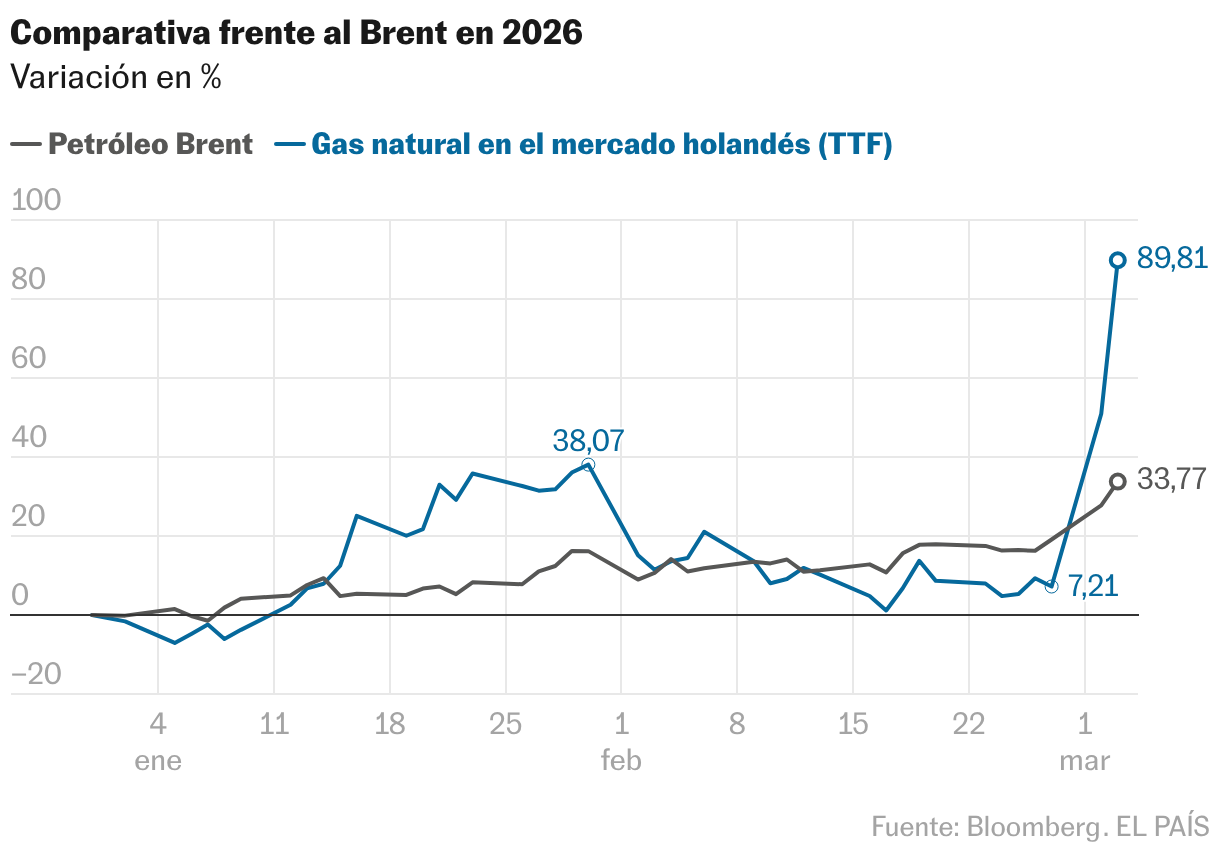

El cierre del estrecho de Ormuz está causando un shock en los precios del petróleo y el gas natural que, de prolongarse, amenaza con desatar una crisis energética global en toda regla. El alcance en materia económica y energética del conflicto que sacude Oriente Próximo se va a medir en el tiempo en que el estrecho de Ormuz, enclave estratégico por el que circula el 20% del gas y el petróleo que se consumen en el mundo, tarde en recuperar la normalidad. Pero mientras permanece cerrado —por decisión de la Guardia Revolucionaria iraní o por el temor de las navieras a cruzarlo—, el precio del gas natural se está disparando con mucha más intensidad que el del petróleo. Una brecha que se explica porque al cerrojazo de Ormuz se suma el parón de la exportación de Qatar tras el ataque a la terminal clave de Ras Laffan. Un doble mazazo sobre un mercado de oferta rígida y condicionado tanto por las bajas reservas con que cuenta Europa tras el invierno como por la dura competencia de distintos países por asegurarse el suministro.

Qatar exporta a través de ese paso marítimo el 20% del gas natural que se consume en el mundo, cubriendo el 10% del consumo en Europa, el 30% en China y el 40% en la India. Ahora mismo Qatar ni produce gas ni lo exporta, y es el principal causante del alza disparada de su precio. Así, el gas con entrega en abril se paga ahora a casi 55 euros el megavatio, tras encajar un alza de casi el 80% en dos días según recoge el mercado neerlandés de futuros (TTF), la referencia en Europa. El petróleo Brent aunque también acusa el golpe, lo hace con mucha menos intensidad, en torno al 15% en dos jornadas. La diferencia es geográfica y de infraestructuras: Arabia Saudí o Emiratos Árabes Unidos disponen de oleoductos con los que dar salida a parte de su producción de crudo sin pasar por Ormuz, y de hecho Riad ya explora fórmulas para redirigir sus exportaciones hacia el Mar Rojo. Qatar, en cambio depende en exclusiva de atravesar el estrecho para vender su gas. “El mercado [del petróleo]no anticipa un cierre prolongado del Estrecho de Ormuz, y además sigue bien abastecido gracias al petróleo de esquisto estadounidense y a la producción de países fuera de la OPEP”, señala Nabil Milali, gestor de multiactivos en Edmond de Rothschild AM.

Jorge León, jefe de análisis de la consultora energética Rystad Energy, explica que la reacción se debe también a la actual sobreoferta de petróleo. “Hay más reservas de petróleo en el mundo, mientras que en Europa, el almacenamiento de gas está en niveles bajos”. Según Scope Ratings, las reservas de gas en Europa están en el 30%, frente al 38% de hace un año. “Esto se debe a la decisión de la Comisión Europea de dejar de exigir a los países que llenen sus reservas hasta su capacidad máxima antes del inicio del invierno. Además, la estación ha sido más fría, lo que ha obligado a Europa a recurrir más intensamente a sus reservas. El riesgo ahora es que el conflicto se prolongue durante los próximos meses, incluido el verano, cuando Europa necesitará reponer sus reservas y podría encontrarse compitiendo ferozmente con los compradores asiáticos”, explica Nabil Milali.

La competencia asiática es un elemento determinante. Para Europa, Estados Unidos es su principal proveedor, con más del 50%, según datos de Rystad Energy. Asia, sin embargo, es el principal cliente de Qatar. Y, mientras China cuenta además con alternativas al gas como el carbón, en Corea del Sur o Taiwán el gas tiene un gran peso en la generación eléctrica a través de las centrales eléctricas de ciclo combinado.

“Empresas asiáticas pueden tratar de comprar el GNL estadounidense destinado a Europa. Esto hace que una situación de escasez en Asia genere en Europa una competición en los precios. Aunque parezca que Europa es ajena en términos de suministro físico, el mercado está interconectado y vamos a competir por el gas que hay en el mercado”, advierte Ignacio Urbasos, investigador para Energía y Clima del Real Instituto Elcano.

El experto avisa además de otro elemento diferencial, pues para su transporte en barco el gas debe primero convertirse en líquido a -162º, operación que se ejecuta en terminales como la de Ras Laffan, mantenerse en esa temperatura durante el viaje y volver a convertirse en gas en destino. “Los metaneros que transportan el gas natural licuado, y las plantas de licuefacción y de regasificación son, por sus características técnicas, mucho más vulnerables a un posible ataque. Se trata de equipos con una alta especificación, mucho más costosos que una terminal o un barco petrolero, más baratos y robustos. Su reparación es más sencilla”. Así, en un escenario de rebaja de la tensión bélica y geopolítica, los barcos de gas licuado son los últimos en exponerse.

Los daños sufridos en la planta qatarí serían en principio limitados. En Goldman Sachs esperan que la interrupción del suministro se haya resuelto por completo a finales de marzo, si bien el banco estadounidense ha elevado su previsión para el futuro de abril del gas europeo a los 55 euros por megavatios por hora, desde los 36 euros anteriores. En su escenario base, de un cierre del estrecho de Ormuz de dos semanas, Morgan Stanley prevé que el precio del gas europeo se mantenga entre los 45 y los 50 euros por megavatios hora. Pero si la planta de Ras Laffan estuviera fuera de juego durante varios meses, los precios se podrían disparar a entre los 100 y los 200 euros, niveles que no se registran desde la crisis energética por la guerra de Ucrania. ¿Es posible entonces un regreso a esos niveles disparados de precios?

Nabil Milali, gestor de multiactivos en Edmond de Rothschild AM, no cree que estemos ante un escenario energético como en 2022, cuando el gas llegó a dispararse a los 339 euros en agosto. “El mercado está ahora mejor abastecido, hasta el punto de que, antes de este conflicto, se hablaba incluso de un exceso de oferta. Existe un riesgo de aumentos significativos de precios, pero no un riesgo de disponibilidad de recursos como el que se temía cuando se cerraron los gasoductos rusos”. Una vez más, la clave va a ser el tiempo: cuántos días por tanto podrá resistir Irán sin la fuente crucial de ingresos por la venta de su petróleo y cuántos días podrá Teherán conservar el control militar sobre el estrecho de Ormuz. “Lo que estamos viendo en el precio del gas refleja escasez, pero no un corte de suministro, como vimos en el año 2022″, añade Ignacio Urbasos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.