Los hogares ricos multiplican la compra de vivienda como inversión por la alta rentabilidad del alquiler

La adquisición inmobiliaria ya explica casi un tercio del patrimonio de los hogares más pudientes de España, pero es inexistente o testimonial en los más pobres

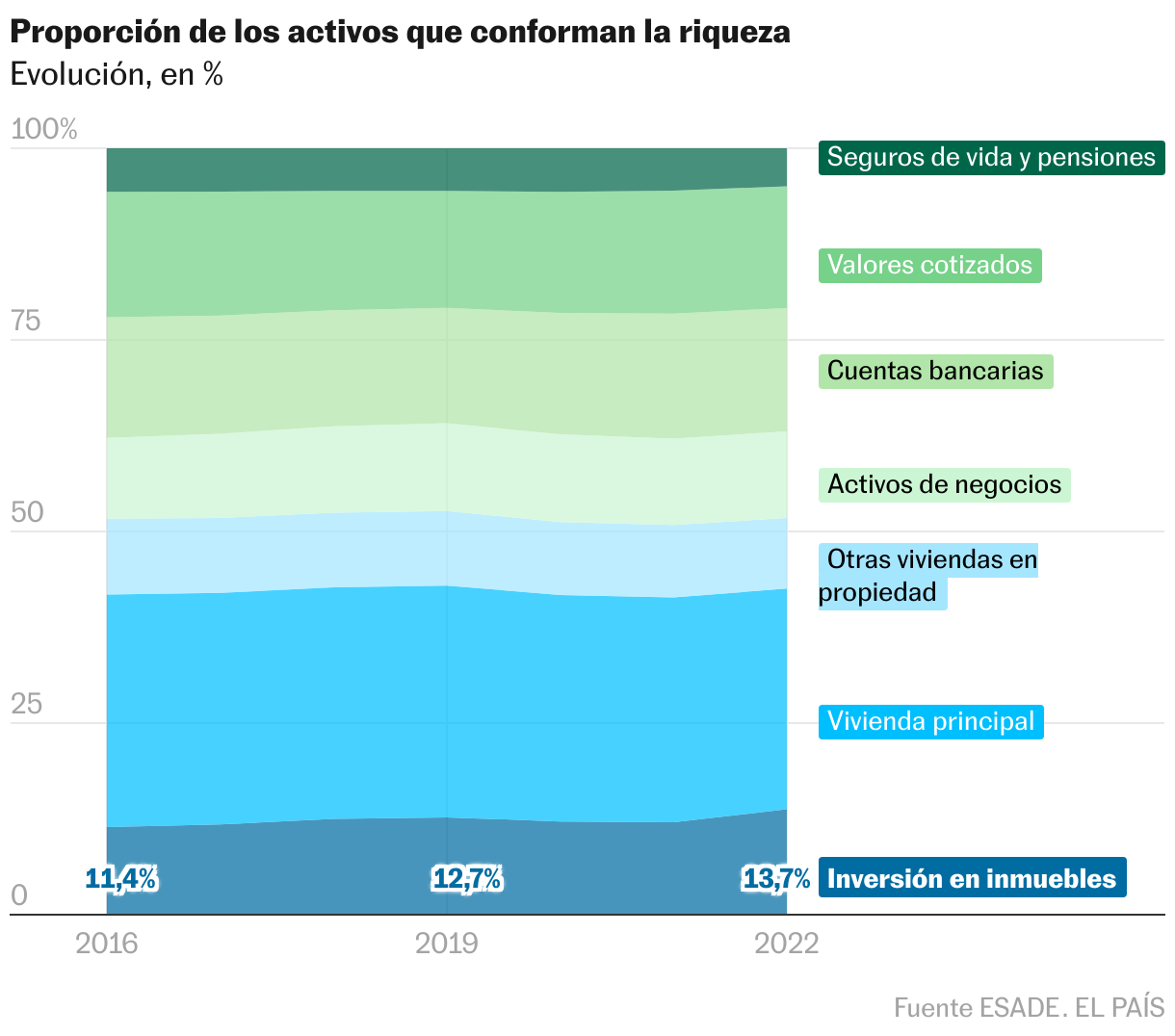

Algo está cambiando en la composición del patrimonio de las familias españolas. Y los elevados precios del alquiler y el tirón de los pisos turísticos tienen mucho que ver en ello. Los hogares suelen dividir su riqueza en activos como la vivienda principal, las cuentas bancarias o los seguros de vida, entre otros. Estos componentes se mantienen relativamente estables de un año para otro, pero fluctúan disimuladamente hacia abajo o hacia arriba hasta cambiar por completo la radiografía cuando se analiza un periodo de tiempo más largo. Eso es lo que ha sucedido en los últimos años con la vivienda destinada pura y exclusivamente a la inversión, el elemento patrimonial que más crece de todos. Su peso ha pasado del 11,5% de 2016 al 14% de 2022 ―último año para el que se pueden obtener datos―, aunque la proporción se multiplica por dos cuando se pone el foco en los hogares más pudientes. La previsión, avisan los expertos, es que la tendencia se mantenga en el futuro.

La fotografía está recogida en el informe La desigualdad de la riqueza por comunidades autónomas, publicado recientemente por EsadeEcPol. El documento, firmado por los investigadores Clara Martínez-Toledano, Dmitry Petrov, Gustavo Marrero y Juan César Palomino, analiza el stock de activos financieros y no financieros ―descontadas las deudas asociadas― que los individuos o familias poseen, así como su evolución en el tiempo. Las cifras reflejan que la vivienda destinada a la obtención de rentabilidad es el activo que más peso gana dentro del patrimonio familiar, por encima de los depósitos, las acciones o la vivienda habitual.

La riqueza media neta por hogar a precios corrientes creció de aproximadamente 335.000 a 380.000 euros entre 2016 y 2022, señalan los académicos. De todos los activos que conforman esa cantidad, los que más contribuyen son los inmobiliarios, que en conjunto suponen más del 50% del total. De ellos, unos 29 puntos se los lleva la tenencia de la vivienda habitual, que pierde algo de protagonismo en el reparto a lo largo de los seis ejercicios analizados. Otros 9 puntos van a la propiedad de segundas residencias para uso personal, que también disminuyen. Por último, 14 recaen en la vivienda para inversión, que sube en 2,5 puntos, “mostrando el mayor incremento de todos los componentes”, detalla el documento.

Las cuentas corrientes suponen algo más del 16% del total, seguidas de los activos del negocio de los autónomos y las acciones (11% cada uno), así como los planes de pensiones, los seguros de vida y los fondos de inversión (un 5% cada uno, aproximadamente).

Las causas que explican el subidón de la inversión residencial se encuentran en la alta rentabilidad que registran desde hace años los activos inmobiliarios. Dimitry Petrov, profesor en la Universidad de Alcalá de Henares, investigador en Equalitas y uno de los autores del documento, señala que el alquiler de vivienda se ha convertido “en un valor cada vez más seguro gracias a una rentabilidad alta y estable y a una fuerte seguridad jurídica, pese al ruido que muchas veces puede escucharse”. En un contexto en el que otros activos pierden rentabilidad, la vivienda se erige como alternativa para aquellos que cuentan con el músculo financiero suficiente.

Los datos sobre el rendimiento del alquiler que ofrece el Banco de España dan cuenta de esta evolución. Según la estadística del supervisor, que incluye tanto los precios del arrendamiento como la evolución del valor del inmueble, la rentabilidad anual de la vivienda ha ido escalando trimestre a trimestre. En 2016, cuando comienza el análisis de los expertos, se situaba en el entorno del 8%, y fue subiendo hasta llegar al 11,5% de 2022. Tras un leve retroceso en el año siguiente, el indicador fue remontando paulatinamente y ha cerrado el primer trimestre de 2025 en el 15,4%, el porcentaje más elevado desde el año 2007. Por eso, sostiene Petrov, es de prever que el papel de la vivienda como activo inversor siga ganando protagonismo en el análisis patrimonial.

Un activo de ricos

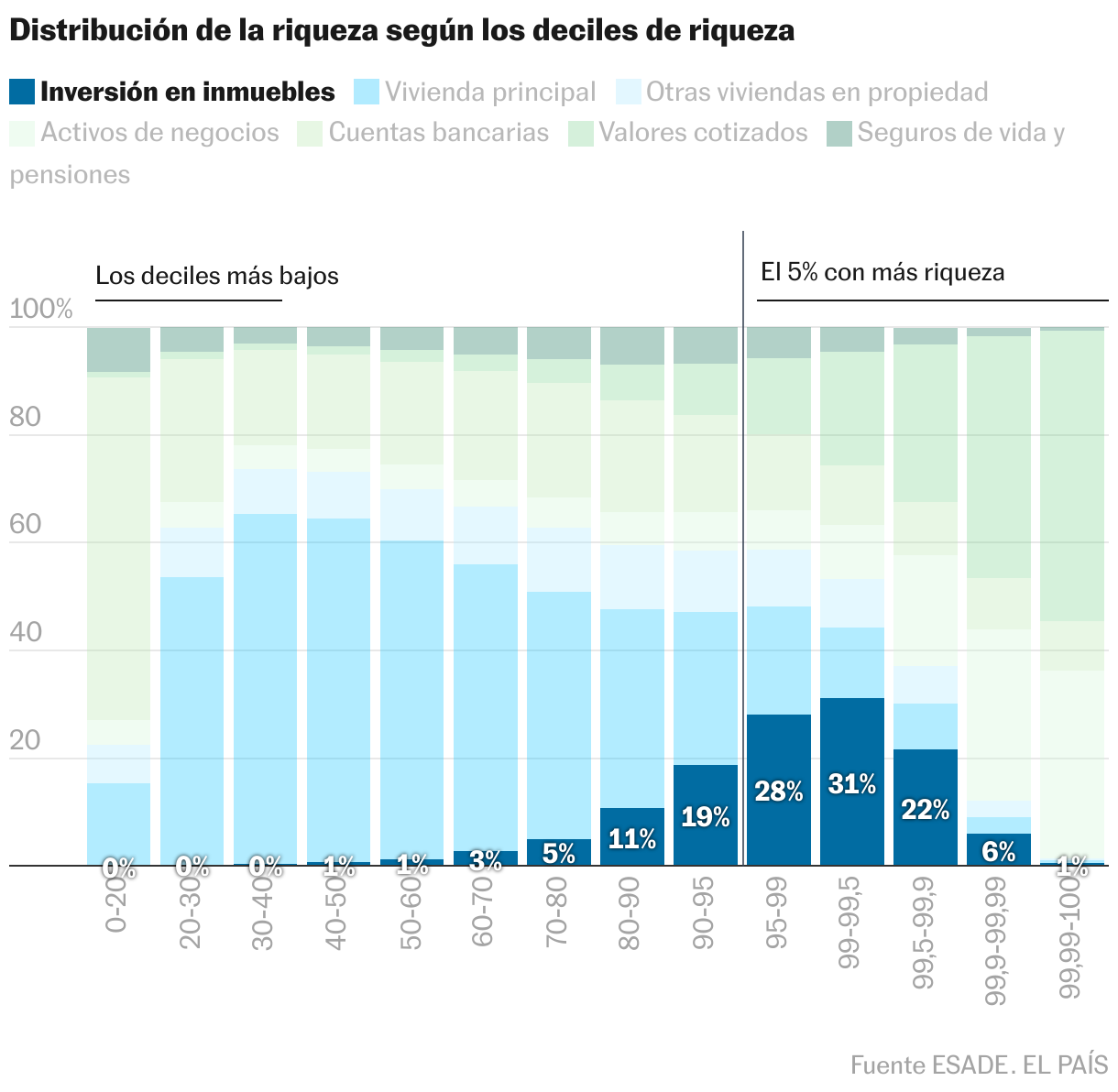

El análisis parte de la composición media de la riqueza de los hogares, pero también deja claro que la vivienda como inversión no está distribuida de forma homogénea: es un activo que se concentra eminentemente en las familias de más patrimonio.

Para el 20% más pobre de España, las cuentas corrientes constituyen más del 60% de sus bienes, mientras que los inmuebles apenas suponen una quinta parte y, de ellos, prácticamente ninguno corresponde a inversión. En la parte media de la distribución, la vivienda gana centralidad, sobre todo como residencia habitual, y puede llegar a representar hasta un 70% de los activos. Sin embargo, la proporción de inmuebles destinados a obtener rentabilidad sigue siendo muy baja, de aproximadamente el 2%.

El gran salto se observa en el 10% más rico, donde las casas pensadas para obtener rentas se convierten en un componente fundamental. Entre los hogares situados entre el percentil 90 y 95 de la distribución ―un método estadístico que sirve para desagregar a diferentes grupos demográficos―, la inversión inmobiliaria supone ya cerca del 19% del patrimonio. El peso se eleva hasta el 28% en los percentiles 95-99 y alcanza el 31% en el grupo 99,5. Solo en el último 0,5% (los hogares más ricos del país) esa proporción retrocede ligeramente, porque la cartera se diversifica hacia negocios propios, fondos y acciones cotizadas. “No es que esas familias no inviertan en vivienda”, sostiene Petrov, sino que “tienen tanta riqueza en otros activos que el peso de los inmuebles se diluye por el efecto composicional”.

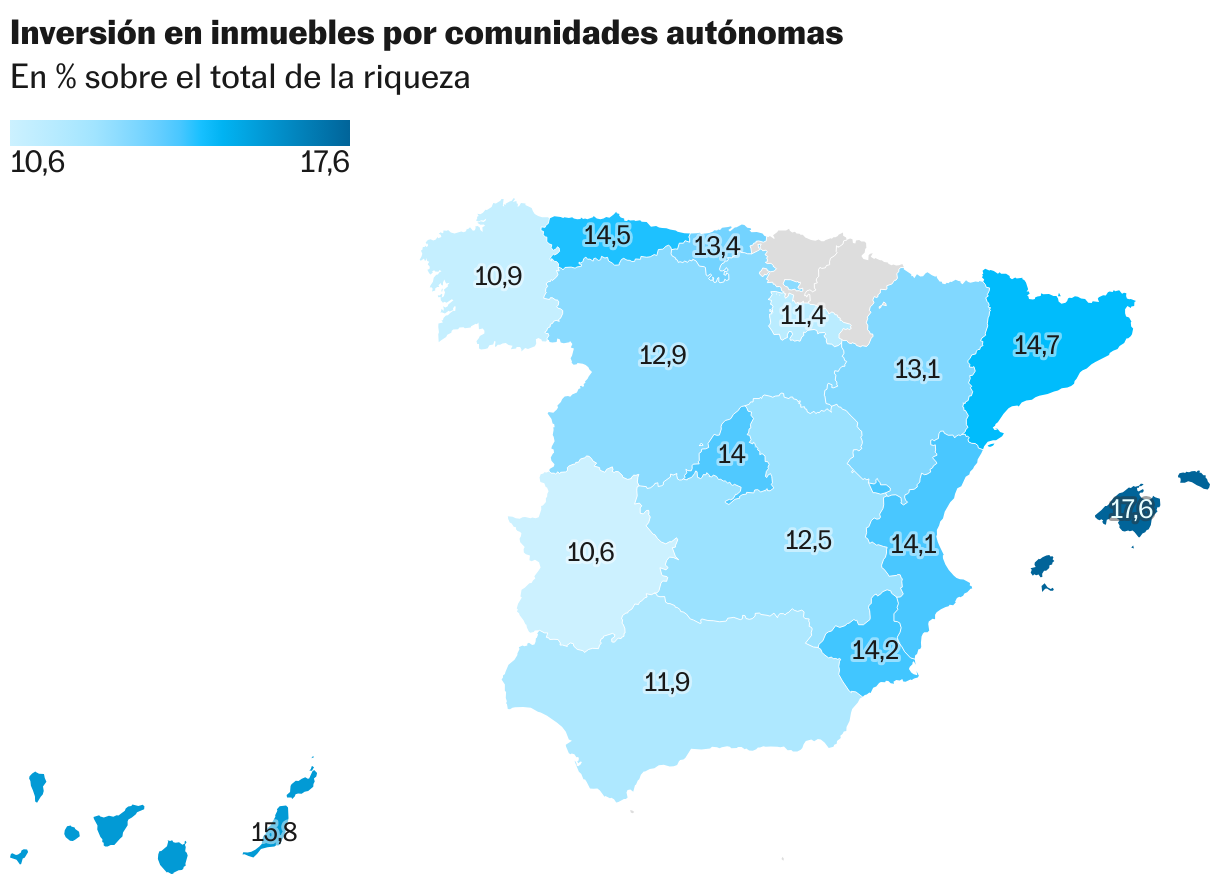

El mapa autonómico confirma estas diferencias. Madrid encabeza la clasificación de la riqueza media por hogar (687.000 euros), casi el doble de la media nacional, y es también donde el 1% más rico concentra más proporción total de riqueza: un 35%. Le siguen Baleares (477.000 euros) y Cataluña (434.000 euros), con patrones similares: altos niveles de riqueza, pero también una fuerte desigualdad interna. A falta de datos del País Vasco y Navarra, con sistemas fiscales propios, en el otro extremo están comunidades como Extremadura, Andalucía o Murcia, que presentan patrimonios medios muy inferiores y, con ello, una capacidad mucho menor de canalizar recursos hacia la inversión inmobiliaria. La nota discordante la da Canarias, un territorio con patrimonios medios bajos, pero con un fuerte peso de la vivienda como inversión debido al tirón de la actividad turística.

El elevado peso de estos activos se explica, en buena parte, porque las rentabilidades del alquiler cada vez son más elevadas. En 2024, último año para el que la Agencia Tributaria ofrece datos, los rendimientos inmobiliarios llegaron a los 31.504 millones de euros, un aumento del 6,5% anual y la cifra más elevada por este concepto desde que hay información.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.