Las hipotecas variables se abarataron en 2024 al mayor ritmo en 12 años

La bajada del euríbor permitirá ahorrar más de 100 euros al mes a quienes ven revisadas las cuotas de su préstamo en diciembre. La expectativa es que sigan retrocediendo en el curso que empieza

Cada día laborable, en torno a las 11 de la mañana, un porcentaje salta a las pantallas con un nuevo dato: es el euríbor, el indicador más utilizado para calcular el precio de las hipotecas variables en España. Para algunos, los incondicionales que siguen su cotización sin pausa, suscritos a blogs, cuentas en redes sociales y grupos de Telegram donde no perderse nada de su evolución, la estadística supone un pequeño disgusto o una microdosis de alegría cotidiana. Aun cuando lo importante son las tendencias de fondo y no lo que sucede de un día para otro, cuyo impacto es mínimo. Otros, en cambio, prefieren distanciarse. Olvidarse de su existencia y toparse con la sorpresa —o el contratiempo— directamente en la cuenta corriente, cuando la cuota se actualiza y toca reformular, para bien o para mal, las finanzas familiares.

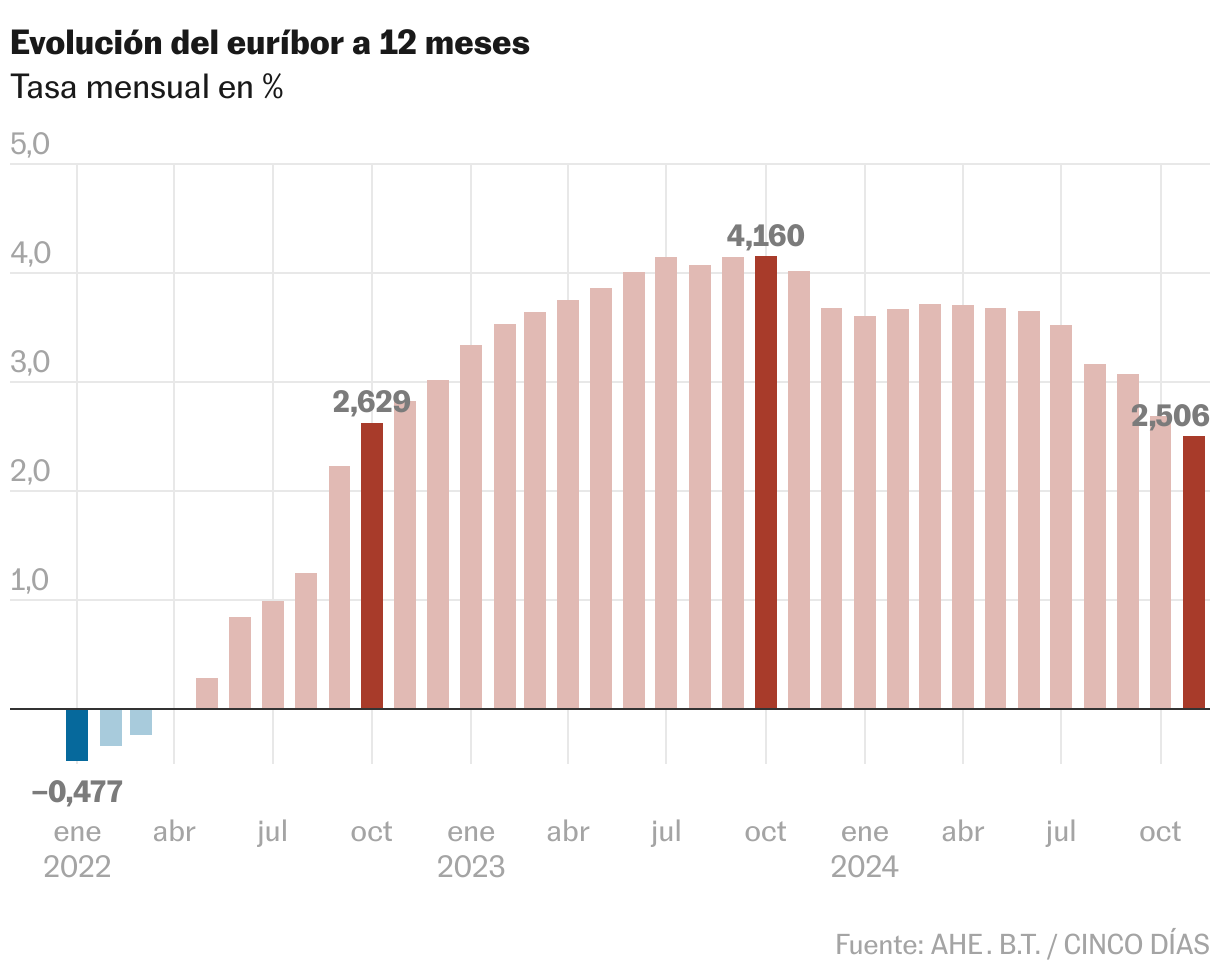

Todos ellos tienen, sin embargo, motivos para la celebración: este 2024 empezó con el euríbor en el 3,609%, y termina más de un punto más abajo. El indicador marca una media este diciembre del 2,435% a falta de un día para el cierre del año (por lo que oscilará, como mucho, alguna centésima). Puede parecer poca cosa, pero para muchos hogares supone el comienzo del fin de la pesadilla, y un ahorro anual nada desdeñable, semejante al de una paga extra. 2024 puede presumir ya de ser el año que más se han abaratado las hipotecas desde 2012.

Para quienes pidieran una hipoteca media (140.451 euros a pagar en 23 años, según los datos del INE para 2023) con interés variable de euríbor más un punto, si actualizan las cuotas con el indicador de diciembre se encontrarán un ahorro de casi 104 euros al mes. Es decir, cerca de 1.250 euros. De hecho, la cuota media para un préstamo de esas características (contemplando un año de amortización) ha pasado este año de los 819 euros mensuales que suponía en marzo, el mes con hipotecas más caras en 2024, a unos 728 euros que costaría ahora mismo. Desde entonces, el euríbor ha retrocedido en 1,2 puntos, lo mismo que lo ha hecho desde diciembre del año anterior. El indicador no bajaba tanto en un año natural desde 2012, cuando por el efecto del segundo golpe de la Gran Recesión aflojó en más de 1,4 puntos.

Octubre de 2023, cuando llegó al 4,16%, marcó el pico de la escalada reciente del euríbor. Pero el golpe al bolsillo venía de lejos. 2022 fue el año del mayor encarecimiento hipotecario de la historia. Un baño de realidad, en plena batalla del Banco Central Europeo (BCE) contra una inflación indomable, de doble dígito, que sacó al euríbor de los tipos negativos y terminó con la idea de que el dinero barato había llegado para quedarse. Ahora, tres grandes fenómenos han respaldado la marcha atrás del euríbor: la inflación ha dado señales de estabilización —en noviembre se situó en el 2,2% en la zona euro, y ha permanecido por debajo del umbral del 3% durante todo el año—; ha crecido la inquietud sobre la situación de la economía europea, con Francia y Alemania como principales señaladas; además, el BCE ha recortado los tipos de interés cuatro veces en cinco reuniones, y todo parece indicar que seguirá haciéndolo: los mercados descuentan que tienen recorrido para bajar del 3% actual hasta el 2% a mediados del próximo año.

Ese descenso se trasladará a las hipotecas, porque aunque el euríbor no depende directamente de lo que haga el Eurobanco, suele calcar la tendencia. No solo en los préstamos ya contratados, sino también en los que se firmarán próximamente. De hecho, su abaratamiento ya está teniendo consecuencias en el mercado inmobiliario, y aparece como uno de los factores que más ha influido en que la compraventa de viviendas repuntara en octubre hasta su nivel más alto desde mayo de 2007. Una tendencia que tiene visos de prolongarse en 2025.

La vida de Diego, de 36 años, que prefiere no dar su apellido, ha experimentado muchos cambios últimamente. Su segunda hija, Sol, nació hace seis meses, y su primera hipoteca, con la que comprarán una vivienda en Alcalá de Henares, está al caer. A mediados de marzo les entregarán la vivienda, dando así por acabado un proceso que empezó viendo vídeos en YouTube de expertos en hipotecas, leyendo prensa económica y tirando del bróker de Idealista para encontrar el préstamo con mejores condiciones, que en su caso debía ser fijo y sin vinculaciones. “Teníamos bastante ahorrado, no queríamos seguir viviendo de alquiler y veíamos el precio de la vivienda subiendo muchísimo, así que cuando surgió la posibilidad de mudarnos a Alcalá de Henares por el trabajo de mi pareja, nos pusimos a mirar”, explica.

Tras varios años en Rivas-Vaciamadrid viviendo de alquiler, lo que se encontraron cuando se asomaron al mercado de compraventa daba miedo. “Nos asustó el precio de la vivienda. En Rivas no hay apenas pisos de cuatro habitaciones como queríamos, porque yo teletrabajo, y los chalets ya están de 600.000 euros para arriba y con reformas por hacer”, relata. Dos meses después, y tras estudiar las ofertas de ocho bancos, se decantaron por una hipoteca fija al 2,35% sin vinculaciones. “Nosotros cobramos bien, pero no entiendo cómo lo hace la gente, porque los precios son una locura”, constata.

Según el Instituto Nacional de Estadística (INE), el tipo de interés medio de las nuevas hipotecas se situó en el 3,12% en octubre, el último mes del que hay datos. El plazo medio fue de 25 años; el importe, de 150.556 euros; y la mayoría fueron a tipo fijo (62,6%), frente al 31,4% variables. Se firmaron 51.535, un 60,8% más que en octubre de 2023, y el capital prestado alcanzó los 7.759 millones, un 72,5% más, máximos desde octubre de 2008.

Martín, también de 36 años, acaba de cerrar una operación similar a la de Diego. Llevaba dos años buscando piso en Madrid, y aunque finalmente lo ha encontrado en un momento de alivio del euríbor, el indicador no ha sido clave en su decisión. “Acabamos de tener nuestro segundo hijo y necesitábamos más espacio. Además, por fin hemos podido ahorrar lo suficiente para pagar la entrada y los impuestos (un 27% del valor de la vivienda), así que nos lanzamos”.

En su caso, ha firmado junto a su esposa una hipoteca fija a 30 años al 2,65%, y entró en su nuevo hogar en febrero. “Empezamos hablando con nuestros bancos actuales, luego quisimos contrastar las ofertas que nos hacían otros bancos que nos recomendaron amigos y familiares. El proceso no ha sido fácil, y descubrimos que no es un mercado transparente. Decidimos, algo tarde, coger los servicios de un bróker, y eso nos ayudó a mejorar significativamente las condiciones, reduciendo un 0,75% el tipo de interés”, afirma.

La posición de fortaleza del cliente en la negociación es una de las consecuencias de la caída del euríbor, dado que puede tratar de conseguir ofertas a la baja poniendo a las entidades financieras a competir. Los resultados de la banca alcanzaron récords con la fulgurante subida del indicador, que les trajo ingresos extra de un día para otro. Ahora, ese viento a favor se calma, y la clave pasa a ser el mayor volumen de préstamos y la captación de clientes frente a la competencia.

La vivienda se sobrecalienta

¿Qué pasará en los meses por venir? Miguel Cardoso, economista jefe para España de BBVA Research, cree que el euríbor bajará hasta el 2% en la primera mitad del año, y se estabilizará en torno a esa cifra hasta finales de 2025 y buena parte de 2026. ¿Reanimará el consumo todo ese ahorro que supondrá el euríbor para millones de hogares? “No solo el consumo. En general, la demanda interna, incluyendo también a la inversión. En principio, por cada 100 puntos básicos de reducción en los tipos de interés, el PIB podría aumentar entre tres y cinco décimas más respecto a un escenario en el que no se hubiese producido la bajada. No solo se debe al ahorro en la cuota hipotecaria, sino también al impulso que tomará el crédito con la reducción del coste de financiación”.

El mercado inmobiliario amenaza con sobrecalentarse (aún más), por ese empuje del crédito, que permitirá acceder a hipotecas a hogares que antes no cumplían los requisitos de ingresos exigidos por la banca. “La falta de oferta de alquiler, su encarecimiento relativo a la compra, en un entorno de creación de empleo, aumento de salarios y caída de los tipos de interés, impulsarán la adquisición de vivienda. El ajuste se observará en los precios, dado que no se espera una aceleración significativa en la oferta de construcción de obra nueva: se esperan alrededor de 140.000 visados, en promedio, por año, en 2025 y 2026, frente a un aumento del número de hogares de alrededor de 300.000 por año”, advierte Cardoso.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.