El BCE encadena dos recortes de tipos por primera vez desde la crisis del euro

Fráncfort rebaja el precio del dinero en 25 puntos básicos y lo coloca en el 3,25% ante el alivio de la inflación y en medio de los temores crecientes a un parón económico

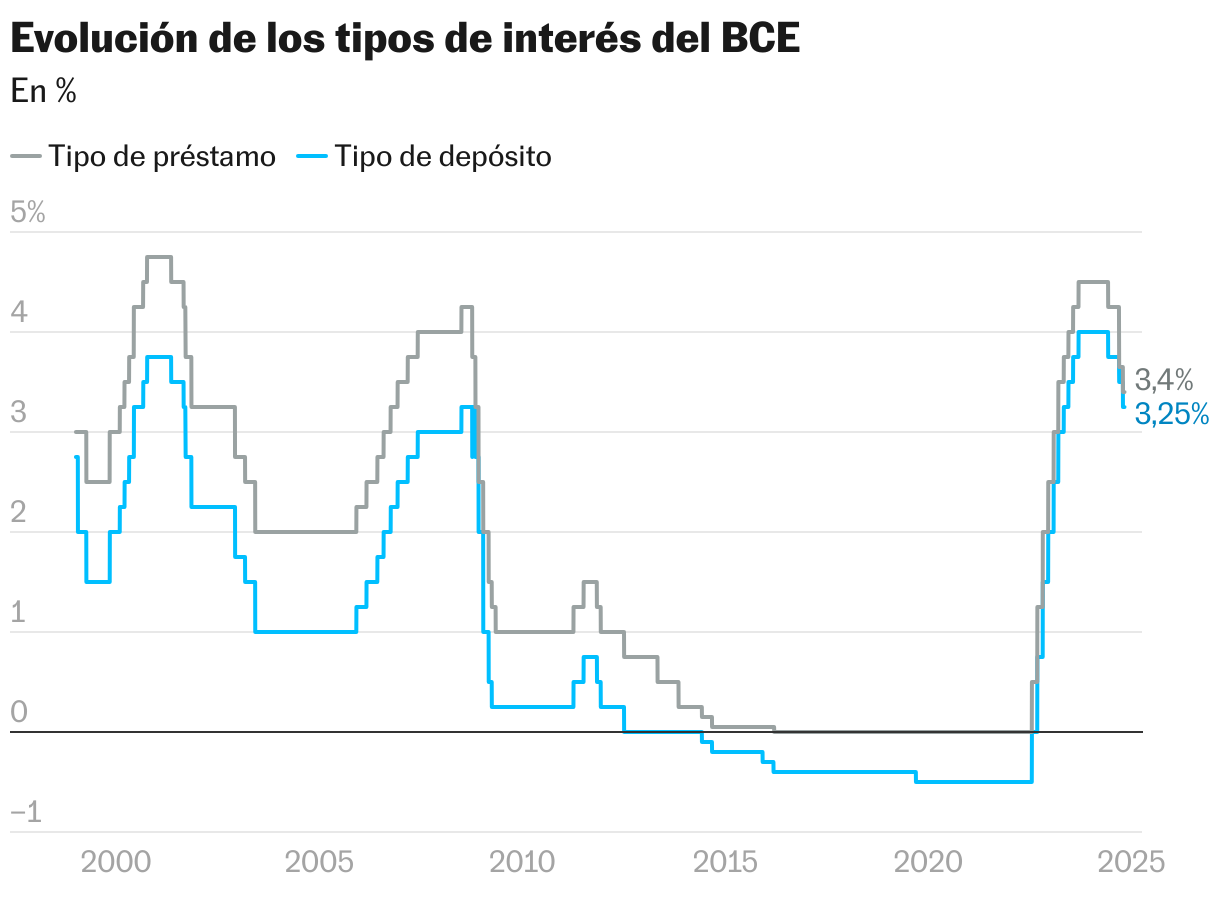

Junio, septiembre, y ahora octubre. El Banco Central Europeo (BCE) sumó este jueves su tercer recorte de los tipos de interés en lo que va de 2024, el segundo consecutivo, algo que no ocurría desde hace 13 años, cuando un Mario Draghi recién aterrizado en el puesto tiró de arsenal para combatir la crisis del euro. La de hoy, como las dos anteriores, es una rebaja leve, de 25 puntos básicos, pero suficiente para asentar una tendencia, la de la desescalada del precio del dinero, que se antoja ya imparable en los meses venideros ante los buenos datos de inflación y los malos de crecimiento. El banco se refiere en su comunicado a estos últimos como “las recientes sorpresas a la baja en los indicadores de la actividad económica”, un enunciado novedoso que habla a las claras de cómo la inquietud va trasladándose paulatinamente de la inflación al crecimiento anémico de los Veinte. Tras el movimiento, el tipo de depósito se sitúa en el 3,25%, un nivel que no se veía desde hace 16 meses.

La decisión, tomada por unanimidad, supone un ejercicio de adaptación por parte del BCE. El eurobanco lleva meses repitiendo el mantra de que no sigue una senda de tipos determinada, y va reaccionando reunión a reunión. Es decir, que huye de dogmatismos y puede cambiar de opinión si los datos así lo requieren. Lo ha cumplido: hace pocas semanas, todo hacía presagiar que la de octubre sería una de esas reuniones de transición. De esperar y ver sin mover ficha. La realidad, sin embargo, ha empujado al Consejo de Gobierno a pisar el acelerador: la inflación ya está en el 1,7%, su nivel más bajo desde abril de 2021, y por debajo del 2% objetivo de Fráncfort, una velocidad de caída que como admitió Lagarde, les ha provocado cierta sorpresa. “No estoy segura de que lo hubiéramos anticipado. [...] Le estamos torciendo el brazo a la inflación. [...] Nuestra política monetaria está funcionando, aunque aún no es una victoria completa”, afirmó.

La presidenta del BCE presentó como riesgos las subidas salariales “todavía a un ritmo elevado”; un posible repunte de las tensiones comerciales si regresan los aranceles (sin citar a Donald Trump), o eventuales encarecimientos de la energía si empeora la situación en Oriente Próximo. En paralelo al descenso de la inflación, el crecimiento de la zona euro da síntomas preocupantes: fue de solo tres décimas en el primer trimestre y dos en el segundo, sin que se atisben grandes mejoras próximamente. Ambas noticias juntas permiten al BCE pensar que existe margen para seguir retirando los sacos de arena monetarios que frenan la actividad sin que ello implique sobrecalentar los precios.

Incluso el empleo, uno de los factores clave de la resistencia de la economía, está empezando a mostrar algunas grietas, con una caída en septiembre de la tasa de vacantes, que mide la proporción de empleos disponibles respecto al total. La situación está todavía lejos de ser alarmante —el desempleo sigue en mínimos históricos del 6,4%—, pero los analistas creen que no se deben ignorar señales como esa. O como la que transmiten los índices de actividad en el sector servicios y manufacturero, a los que Lagarde se refirió asegurando que van en la misma dirección: a peor.

El eje franco-alemán, otrora motor europeo, está en el punto de mira tras el fin del empujón olímpico para París y la amenaza de recesión inminente para Berlín. Lagarde, sin embargo, fue tajante: “No vemos una recesión en la zona euro”, insistió. “Que el mayor miembro [Alemania] esté afrontando circunstancias difíciles, no implica que toda la zona euro esté igualmente afectada”, recordó. Hasta la próxima reunión de diciembre no publicarán previsiones económicas actualizadas.

A devolver el optimismo no ayuda la cronificación de las crisis bélicas en Ucrania y Oriente Próximo. Las listas de riesgos potenciales pecan a veces de catastrofismo, pero otras aciertan de pleno. En septiembre, el BCE mencionó entre las amenazas los posibles repuntes del precio de la energía ante las tensiones geopolíticas. Y en octubre esos temores se hicieron realidad con los misiles iraníes sobrevolando Israel y el barril de crudo encareciéndose frente a un hipotético escenario de guerra abierta que afectara a los yacimientos petrolíferos controlados por Teherán.

La tormenta, con evidentes implicaciones inflacionistas, fue en todo caso efímera. Parece haber amainado al difuminarse la hipótesis de un ataque israelí que llene de columnas de humo negro los campos de crudo iraníes. Y la tempestad ha quedado en chaparrón al no tener la duración ni la fuerza como para provocar un cambio de ciclo en el precio del barril de petróleo y arruinar los planes del BCE de rebajar tipos, aunque nadie descarta que los nubarrones regresen.

Tampoco Lagarde. Su mensaje en la cena organizada este miércoles noche en Liubliana por el banco central esloveno, anfitrión de la reunión del BCE, que una vez al año toma algo el aire y sale de su sede habitual en Fráncfort, fue una exposición de cómo el mundo está yendo a peor en cuestiones fundamentales. “El orden global que conocíamos se está desvaneciendo. El comercio abierto está siendo reemplazado por un comercio fragmentado, las reglas multilaterales por una competencia subvencionada por el Estado, y la geopolítica estable por los conflictos”, advirtió.

Esas variables, como otros problemas estructurales que van desde la caída de las exportaciones alemanas, la debilidad industrial, los altos precios de la energía, o la dura competencia china en sectores como el vehículo eléctrico, quedan fuera del radio de influencia del BCE. Su capacidad de mover los mercados, abaratar y encarecer las hipotecas, o subir y bajar la rentabilidad del ahorro le ha otorgado un cierto aura todopoderosa de la que algunos de sus responsables tratan de zafarse ocasionalmente. “La política monetaria no es la panacea”, recordó este mes la alemana Isabel Schnabel, miembro del comité ejecutivo del banco.

En la parte que sí controla, el BCE es el que está siguiendo una estrategia más clara de entre los grandes bancos centrales. Desde el inicio de la relajación de los tipos en verano, los tres recortes de 25 puntos básicos en cuatro reuniones contrastan con un único descenso de esa cuantía por parte del Banco de Inglaterra en tres reuniones —tras el buen dato de inflación de septiembre, ahora en el 1,7%, el mercado da por hecho que el segundo llegará en noviembre—, y uno también de la Reserva Federal estadounidense en tres encuentros, aunque más agresivo, de 50 puntos básicos.

Ese historial exhibe también la victoria del sector menos ortodoxo —conocidos como palomas—, frente a los halcones, que apenas han presentado oposición, tal vez porque entre los mayores beneficiados de las bajadas de tipos está ahora la renqueante Alemania. Preguntada sobre si se discutió un recorte de tipos aún mayor, de 50 puntos básicos, al estilo de sus colegas de la Reserva Federal, Lagarde entonó una negativa sin paliativos. “Lo que había sobre la mesa y fue debatido y propuesto por [Philip] Lane, fue un recorte de 25 puntos básicos, fin de la historia. Fue una decisión unánime recortar tipos por 25 puntos básicos. Tal vez fue la gran atmósfera eslovena la que propició ese consenso”, dijo lanzando un guiño al país que les brindó hospedaje.

Seguramente para dar a entender que no ha perdido el contacto con lo que sucede a pie de calle, Lagarde relató que poco después de llegar a Liubliana, donde va ocasionalmente, se dio un paseo por su mercado para ver de primera mano los precios de los alimentos, que todavía suben en la zona euro a un ritmo superior al deseado, del 2,4%. “Aún no estamos donde queremos”, reconoció.

La última cita del año para el BCE será el 12 de diciembre. Si se cumplen sus previsiones, los datos que la precedan no serán los mejores. “Se espera que la inflación aumente en los siguientes meses, y que posteriormente descienda hasta el objetivo durante el próximo año”, explicó el banco. Aun así, dada la presunta temporalidad del alza de precios, la mayoría de analistas cree que la racha de bajadas de tipos continuará. No solo hasta ahí, sino por mucho tiempo: en Bank of America auguran recortes de 25 puntos básicos en cada reunión hasta que el tipo de interés regrese al 2% en junio de 2025.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.