Supermercados o fabricantes: ¿quiénes han reducido más sus márgenes durante la inflación?

Las subidas de costes han tensionado al máximo las cuentas de resultados en ambos eslabones de la cadena alimentaria: entre 2021 y 2023, el gasto en mercancías ha crecido más que los ingresos. Los fabricantes operan, en general, con mayor margen que la distribución

La alta inflación que la economía española ha sufrido durante dos años ha puesto a prueba a la cadena alimentaria. El incremento súbito de todas las partidas de costes, y en una proporción nunca antes vista, ha tenido su foto más clara en los datos del IPC alimentario, que sobre todo en 2022, y también en 2023, reflejó alzas constantes a dobles dígitos.

Pero tras esos porcentajes, que reflejaban el incremento de precios que soportaban los consumidores, se escondía una tensión permanente entre sector primario, fabricantes y distribuidores a cuenta de quién estaba provocando ese efecto. El ejemplo más público fue la guerra entre Pepsico y Carrefour, con la compañía de hipermercados eliminando los productos de la primera por subidas de precios “inaceptables”. O las quejas de los fabricantes por las revisiones al alza de los contratos con sus proveedores del campo.

El análisis de 15 compañías de supermercados y de otros 15 fabricantes alimentarios en España permiten observar cómo ambos eslabones han afrontado esta crisis, y también, señalar quiénes han sacrificado más o menos sus márgenes de rentabilidad. Entre 2021 y 2023, años que han sido analizados sobre la base de las cuentas de resultados que esas 30 empresas, los costes por los aprovisionamientos de mercancías han subido por encima de los ingresos en ambos lados. En las empresas de supermercados se trata, básicamente, de los productos que adquieren a los fabricantes y que después venden. En su caso, esos costes crecieron un 22%, por un 20,8% las ventas. En la industria, los aprovisionamientos corresponden a las materias primas, envases y embalajes. Aquí, los costes han crecido un 34% y las ventas, un 26%.

La imagen general dice, por tanto, que ambos eslabones han perdido márgenes, al subir los costes por encima de las ventas. Una forma más precisa para observar el comportamiento de todas estas empresas es analizar sus márgenes brutos. Estos resultan de restar a las ventas los gastos de aprovisionamiento. La cifra resultante es el margen, o el beneficio, que obtienen por la mera operativa comercial. Este, convertido en ratio, dice el porcentaje que le queda a estas empresas para, después, aplicar el resto de costes, como los laborales, los financieros o las amortizaciones. Cuanto menor sea ese porcentaje, menor margen de maniobra. “El margen bruto refleja la capacidad que tiene una empresa para pagar sus salarios y el resto de gastos de operación, y generar un beneficio”, resume José Antonio Latre, experto independiente del sector del gran consumo y la distribución. “Es un reflejo de lo sano que es un negocio”, añade.

Márgenes a la baja

La tendencia general ha sido similar en fabricantes y supermercados: en 2022, caída pronunciada de márgenes, que mejoraron en 2023, pero no a niveles previos a la crisis.

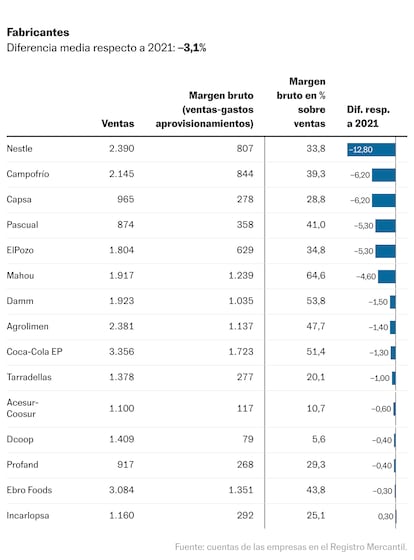

En este contexto, la primera conclusión es que las industrias han recortado más sus márgenes brutos que los supermercados. La media entre los 15 fabricantes analizadas es de 3,1 puntos porcentuales menos que en 2021, por un -0,28 de la distribución. Aunque hay casos extremos. Nestlé ha sufrido un recorte de casi 13 puntos; Capsa, dueña de Central Lechera Asturiana, de 6,2, mismo número que Campofrío. Solo Incarlopsa, el principal proveedor cárnico de Mercadona, lo ha mejorado, aunque muy ligeramente, en 0,3 puntos.

Sin embargo, los márgenes de estos fabricantes bajan más porque, a su vez, estos son más elevados que los de los supermercados: la diferencia entre ambos es de casi 10 puntos en favor de los primeros. “Tienen algo más de colchón para absorber alzas de costes que un distribuidor”, dice José Antonio Latre. “Un fabricante necesita más margen porque ha tenido que construir una base de activos más grande. Sobre todo, las fábricas”, añade el experto. Y estas tienen una menor rotación que una tienda. Es decir, una fábrica genera menos ventas que un establecimiento comercial que está constantemente dando salida a sus productos.

En los dos últimos años, los factores que han empujado los precios al alza han sido variopintos. Desde FIAB, la patronal de la industria alimentaria, se recuerda la crisis de Filomena de 2021, la huelga de transportes de 2022, la guerra en Ucrania, o el conflicto del Mar Rojo como factores externos que desencadenaron subidas de precios y escasez de materias primas. Algunas como los piensos se dispararon un 40% durante 2022, impactando en los costes por aprovisionamientos y trasladándose al resto de la cadena, hasta llegar a los supermercados.

Dia y Uvesco crecen

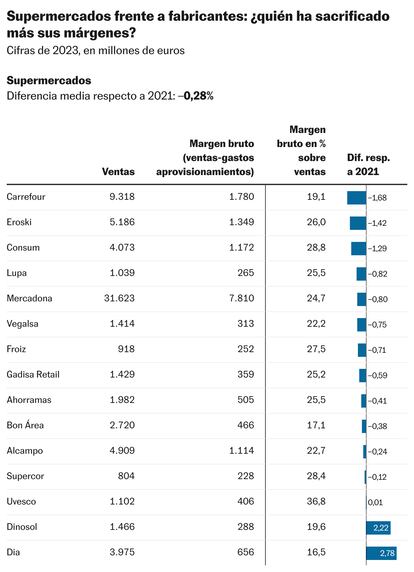

En estos, las contracciones de márgenes han sido también generalizadas. De los 15 analizados, solo dos los han mejorado entre 2021 y 2023. El que más, Dia en casi 2,8 puntos, aunque era el operador con los peores índices de rentabilidad. Otro ha sido Uvesco, propiedad del fondo PAI y dueña de BM Supermercados, con apenas 0,01 puntos. Este es el operador con el mayor margen bruto, del 36,8% de las ventas. De hecho, las cadenas regionales son las que cuentan con mejores porcentajes: Consum, Eroski, Ahorramas, Froiz, Lupa o Gadis tienen mejores márgenes brutos que Mercadona, Carrefour o Alcampo.

Entre los distribuidores que han sacrificado márgenes, la caída media ronda el 1%. “Un distribuidor es mucho más sensible a las variaciones en el coste de sus compras”, explica José Antonio Latre. “Cuando les viene un incremento, casi obligatoriamente tienen que pasarlos a los precios para mantener los márgenes”, añade.

Como recuerda el experto, en un contexto normalizado, los contratos de suministro entre fabricantes y distribuidores se fijaban para un año completo. Durante lo peor de la inflación, en 2022, las tarifas se actualizaron dos, tres o más veces, generando una importante tensión en las negociaciones.

Hoy, la situación parece más estable. La inflación alimentaria bajó al 1,8% en septiembre, y el sector alimentario apunta a tasas negativas en los próximos meses. “Actualmente, la presión de los costes se está conteniendo y eso es positivo para controlar la inflación”, explican fuentes de FIAB, que insisten en cuestiones como la escasez de agua o los impactos regulatorios sobre los costes. Mismo diagnóstico se hace desde fuentes de la distribución, donde se confía en volver, a cierre de 2024, a los márgenes de 2021. “2024 va a ser el año de la normalización”, anticipa José Antonio Latre.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.