Salvados de las deudas gracias a la segunda oportunidad: “Durante 10 años mi vida fue un infierno”

Las solicitudes para acogerse a este procedimiento que ayuda a las personas en situación de insolvencia a renegociar las deudas se disparan desde la reforma de 2022

“Durante 10 años mi vida fue un infierno”, zanja Mario (nombre ficticio). La sociedad de la que era administrador quebró a raíz la crisis financiera y le dejó una deuda de más de 600.000 euros a la que no podía hacer frente. “Mi empresa facturaba más de seis millones al año. Pasé de vivir en muy buenas condiciones económicas a no tener nada”. Y no fue solo eso: tras el cierre de su actividad, empezaron a acumularse los procedimientos de ejecución de distintas entidades que ordenaron el embargo de sus bienes y derechos para satisfacer las deudas que quedaban pendientes. “Era avalista de una buena parte de las deudas de la sociedad y tenía que responder con su patrimonio personal. Iba a pagar toda su vida”, dice Irene Deus, la abogada del Vento Abogados & Asesores que ha llevado su caso ante el juzgado para que pudiera beneficiarse de la ley de segunda oportunidad, un mecanismo que permite a personas físicas y autónomos la cancelación, bajo ciertos requisitos, de los pasivos que se han quedado sin pagar. Y a la que cada vez más ciudadanos se están acogiendo.

El caso de Mario se resolvió de manera favorable y puso punto final a una agonía. “Antes de la exoneración vivía con la constante sensación de falta de libertad. El dinero que tuviese iba para pagar las deudas. Vivía con un embargo en la nómina que mes a mes limitaba totalmente mi capacidad económica y de ahorro“, relata. “Piensas si realmente vas a tener que vivir así toda tu vida y qué sentido tiene. Para mí, esto supone el fin de una pesadilla”, añade este gallego de 60 años, que ahora trabaja por cuenta ajena. “Puedo respirar y tratar de restablecer mi vida”.

Esta segunda oportunidad permite a personas físicas y autónomos cancelar por ley las deudas a las que no pueden hacer frente, como pueden ser las vinculadas a tarjetas o préstamos bancarios; otras quedan excluidas, por ejemplo las contraídas con la Administración pública o las que tienen garantía real, como las hipotecas. Entre las condiciones requeridas hay que estar en buena fe. Es decir, no haberse endeudado de forma temeraria o tener antecedentes penales económicos ni sanciones administrativas graves. En otras palabras, permite hacer borrón y cuenta nueva, evitando a los afectados hipotecar su vida. La posibilidad se introdujo en 2015, y en 2022 se agilizaron los procesos con una reforma motivada por la necesidad de adecuarse a las reglas europeas en materia mercantil.

“Si una deuda quedaba insatisfecha, antes el afectado arrastraba esa losa toda la vida. Eso provocaba que muchos trabajasen en la economía sumergida y no ofrecía ningún incentivo a emprender una nueva actividad, porque cualquier mejora en su posición económica iba a ir destinada a pagar a los acreedores del anterior negocio”, resume Deus. “La entrada en vigor de la reforma supuso un cambio de paradigma en el sector, porque antes los concursos de personas físicas eran anecdóticos o muy reducidos, siendo la mayoría mercantiles. En la actualidad es al revés: en lo que va de 2024, el 80% de los concursos declarados son de personas físicas, y el motivo es también el cambio de requisitos para conseguir la exoneración, ya que antes había que pagar parte de las deudas para poder acceder a ella”.

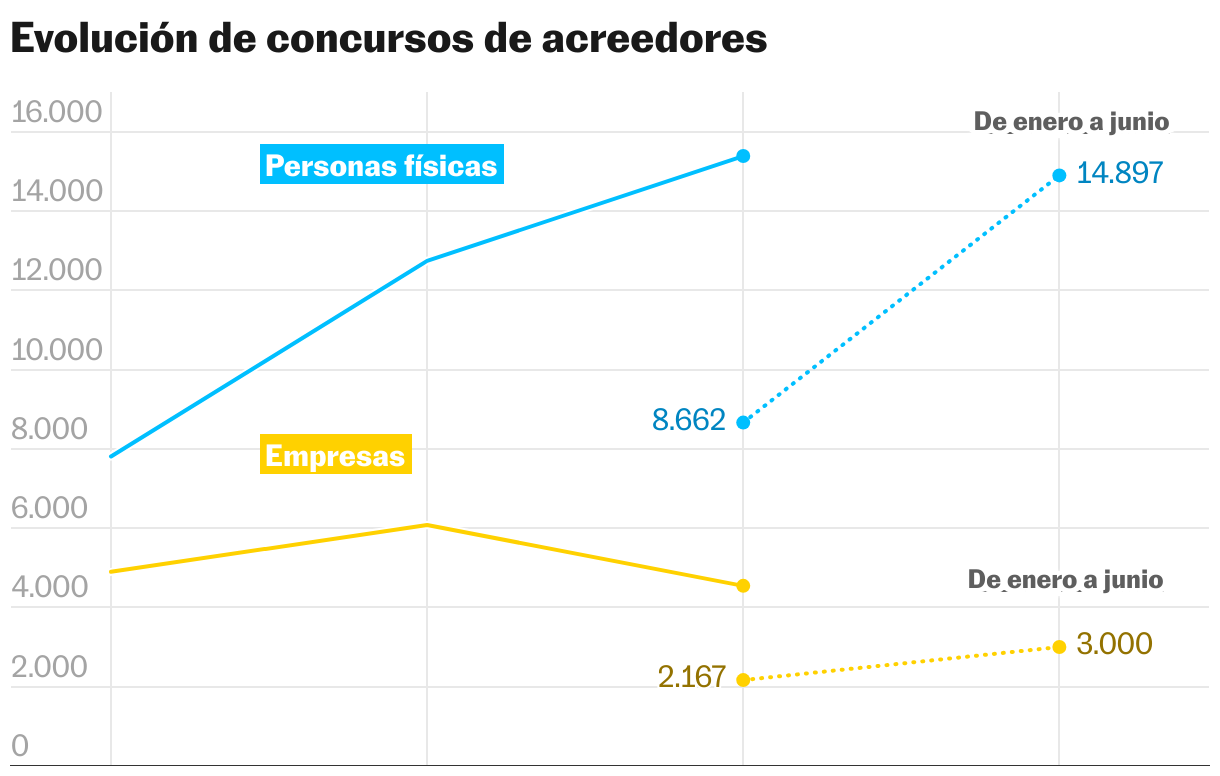

Desde la reforma se han disparado los concursos de personas físicas, según las estadísticas del Colegio de Registradores. En el segundo trimestre de 2024, últimos datos disponibles, se presentaron 7.228 procedimientos de personas físicas sin actividad empresarial (996 con actividad empresarial), haciendo un total de 12.847 si se considera toda la primera mitad del ejercicio. En el mismo semestre de hace dos años fueron 3.036 personas sin actividad. El crecimiento, además del cambio en la ley, se explica en parte por el fin de la moratoria concursal establecida durante la pandemia.

Pero no hay duda en el sector de que los cambios más recientes han tenido un impacto sustancial. Así lo confirma Gorka Goicoechea Galarreta, abogado de Arriaga Asociados: “Las modificaciones legislativas introducidas en materia concursal en 2022 han simplificado significativamente el acceso a la condonación de deudas para personas físicas”. Las solicitudes han aumentado exponencialmente, tanto en Arriaga como en general. “Hemos pasado de algo más de 800 casos al año en 2015 a 15.650 solicitudes en 2023. En 2024, ya hemos alcanzado casi esa cifra de 15.000, solo en los dos primeros trimestres del año”, añade. Y las resoluciones suelen ser favorables.

María (nombre ficticio) es una de las clientas de Arriaga que gracias a esta herramienta se ha librado de unas deudas que llevaban 20 años persiguiéndola. “Tuve que pedir unos créditos por necesidad: mi padre se había puesto enfermo y con el tiempo no pude hacerme cargo de todo. Me quedé sin trabajo; algunos acreedores me refinanciaron, pero otros no”, explica. Durante unos años nadie le reclamó el dinero, pero un día empezó a recibir llamadas de empresas que gestionan ficheros de morosos. Y, aunque había vuelto a encontrar empleo, no era suficiente para quitarse de encima esa espada de Damocles. “Fue muy agobiante”, asegura.

El subidón en las solicitudes lo han notado también las plataformas especializadas en concursos, según corrobora Pablo Gerpe, director de la start-up legal Saldados. “La modificación de 2022 ha hecho el proceso más ágil y rápido, los requisitos son ahora más claros y sencillos: que seas insolvente, en buena fe, que no te hayas acogido antes a este proceso, entre otros… Aun así, calculamos que solo la utiliza una mínima parte de quienes tienen derecho”, estima.

Ernesto Abril es uno de los muchos clientes de Saldados que hace tan solo un mes logró una resolución favorable del juzgado, que le exoneró de abonar más de 70.000 euros que había contraído a golpe de créditos y tarjetas para intentar mantener a flote su actividad. Profesional de la hostelería, en 2014 decidió emprender y montó en Móstoles (Madrid) su propio café, que también era bar y coctelería, con la financiación de Avalmadrid, la Sociedad de Garantía Recíproca para las pymes y autónomos de la comunidad. Pero las cosas empezaron a ir mal. “Fue un error”, dice, “tanto la elección del sitio como del local”.

Para devolver todo el préstamo que había solicitado y estar al corriente de los pagos más urgentes, desde la nómina de sus empleados a las facturas con Hacienda, empezó a pedir más préstamos. “En ese momento estás jodido, entras en un círculo del que es difícil salir”, asegura. El cerrojo obligado por la pandemia y las ayudas asociadas a ella le dieron algo de respiro, pero enseguida sufrió el latigazo de la inflación. “En 2019 pagaba 500 euros de luz; en 2022 me llegó una factura de 1.400 euros. Mientras tanto, vendíamos lo mismo. Luchas contra cosas que no puedes controlar”, cuenta mientras se le rompe la voz. “Sé que está mal que no haya devuelto ese dinero, y me da vergüenza. Somos personas honestas, pero la suerte no me acompañó”, dice este colombiano de 50 años. “No me da alegría que me hayan perdonado las deudas, pero sí tranquilidad. Por eso quiero dar mi testimonio, para que otras personas sepan que existe una segunda oportunidad. Esta ley es una herramienta para cualquiera, similar a los rescates que muchas veces se facilitan a grandes empresas o bancos. Como autónomo de la hostelería, recomiendo esta opción a las personas que están en la misma situación que he vivido”.

Saldados ha elaborado un estudio en el que esboza el perfil tipo de quienes se han acogido a la ley de segunda oportunidad con datos de 2016 a 2022: la mayoría son individuos sin actividad económica, el 90% de las deudas están contraídas con el sector privado y la edad media del deudor es de 50 años. El importe medio de la deuda de sus clientes, en la actualidad, es de entre 30.000 y 50.000 euros, detalla Gerpe.

Trabas

Goicoechea Galarreta destaca algunas de las mejoras que ha introducido la reforma y que, en su opinión, ha impulsado el aumento de resoluciones: “La reducción de los plazos, la eliminación de la fase previa de mediación, una mayor protección a la vivienda habitual y a los medios que permiten al deudor mantener su fuente de ingresos”. Pero considera que sigue habiendo trabas. Entre ellas, que las deudas con la Administración pública no puedan ser exoneradas, junto a las altas cargas de trabajo de los juzgados que dilatan los procesos.

“Solo se pueden exonerar las deudas con la Agencia Tributaria y la Seguridad Social, pero hasta un máximo de 10.000 euros. Además, solo los primeros 5.000 son íntegros. Si la obligación es con una diputación u otro organismo público, no hay perdón. Es una de las principales pegas. Si llega un cliente que solo tiene deudas con organismos púbicos, no le vale la pena iniciar el proceso”, explica Deus.

El letrado de Arriaga también subraya que en España va rezagada en comparación con otros países. “En Francia, Italia o Alemania, alrededor de 100.000 personas lo solicitaban anualmente [la exoneración], mientras que en España aún no hemos alcanzado las 20.000 solicitudes al año”, desglosa. Pero está confiado: “Las campañas de marketing de diferentes operadores jurídicos y el interés que los medios de comunicación están mostrando actualmente están acercando a la ciudadanía esta ley, presentándola como un verdadero derecho para comenzar de nuevo”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.