El beneficio de los grandes bancos de Estados Unidos se dispara, pero deja señales de alarma

El tirón de la banca de inversión y las plusvalías compensan el menor margen del negocio tradicional y el aumento de los costes

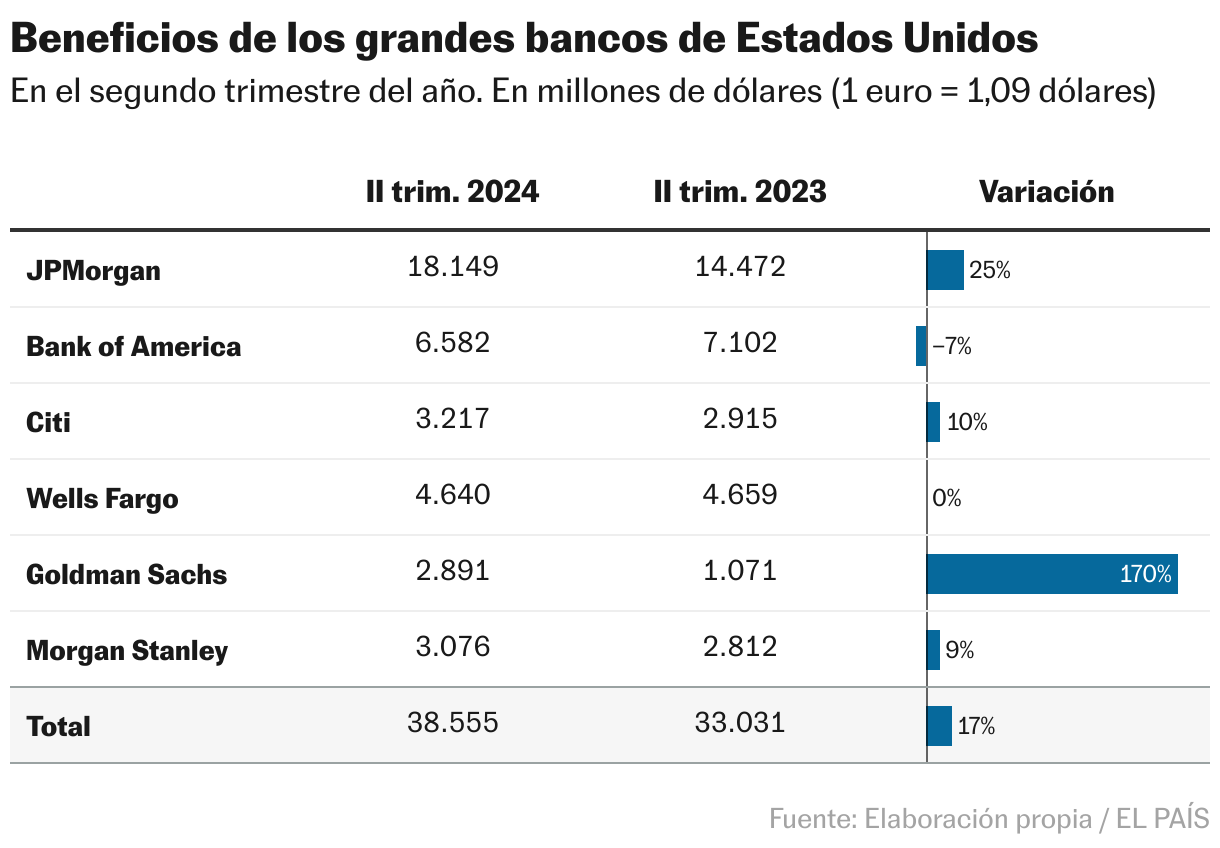

Los grandes bancos de Estados Unidos han cerrado el segundo trimestre con los mayores beneficios en tres años gracias a la recuperación de las comisiones de banca de inversión y a las plusvalías extraordinarias. Esos factores han servido para contrarrestar la presión sobre el margen de intereses derivada del mayor precio del pasivo, de las nuevas contribuciones para hacer frente al rescate de las entidades que entraron en crisis el año pasado y de unos costes que crecen más de lo previsto. El beneficio agregado de las seis entidades más destacadas (JPMorgan, Bank of America, Wells Fargo, Citigroup y Morgan Stanley) se ha disparado un 17%, hasta los 38.555 millones de dólares (unos 35.400 millones de euros) en el segundo trimestre del año, según las cuentas presentadas por las entidades.

El resultado agregado está algo distorsionado por las plusvalías extraordinarias logradas por JPMorgan, el mayor banco de Estados Unidos, por la venta de acciones de Visa. La entidad dirigida por Jamie Dimon logró un resultado histórico de 18.149 millones de dólares, con un aumento del 25%, gracias a los extraordinarios de 7.900 millones por Visa y pese a destinar 1.000 millones de esas plusvalías a la fundación del banco.

El resultado agregado de las seis entidades se queda algo por debajo del beneficio que lograron en el primer trimestre de 2021, al calor de la recuperación de la crisis de la pandemia, cuando sus negocios de banca de inversión y sus ganancias en la negociación de bonos y acciones permitieron a los grandes bancos de Wall Street lograr beneficios récords.

Los bancos han subido con fuerza en Bolsa en 2024 por el optimismo ante una posible bajada de tipos de la Reserva Federal y la fortaleza de la economía. También se han visto favorecidos por la posibilidad de que se suavicen las propuestas regulatorias restrictivas, como admitió el presidente de la Reserva Federal, Jerome Powell, en sus recientes comparecencias en el Congreso. JPMorgan cotiza en máximos históricos y ha superado los 600.000 millones de dólares de capitalización tras revalorizarse un 22% en lo que va de año. Goldman Sachs y Morgan Stanley también están en máximos y las otras tres entidades también suben con fuerza en el año.

Uno de los motores de los beneficios es la recuperación de las rentables comisiones de banca de inversión. Se disparan un 42%, hasta los 8.793 millones de dólares, con ascensos generalizados en todas las entidades. Goldman Sachs y Morgan Stanley, los más dependientes de ese negocio, sacan provecho, aunque destaca especialmente JPMorgan, que emerge como líder destacado también en ese negocio. En Goldman, el beneficio trimestral se dispara un 170%, hasta 2.891 millones de dólares, no solo por esas comisiones sino también por la comparación con el pésimo segundo trimestre del año pasado, con pérdidas en el negocio inmobiliario comercial y de consumo. Morgan Stanley mejora un 9% su beneficio, hasta 3.076 millones, gracias al aumento del 51% en sus comisiones de banca de inversión.

Negocio tradicional

Donde hay más señales de preocupación es en el negocio tradicional de préstamos. Aunque la buena marcha de la economía mantiene a raya la morosidad, el margen de intereses está sufriendo y, de hecho, cae en la mayoría de las entidades y en el agregado de los seis bancos, una tendencia que se apreciaba ya en el primer trimestre. Ese margen fue aumentando con las subidas de tipos de interés, que los bancos habían ido repercutiendo más rápido en los créditos que en los depósitos. Sin embargo, los tipos llevan un año sin subir y la financiación se ha ido encareciendo a medida que los clientes exigían rentabilizar su dinero y otras fuentes de financiación también aumentaban su coste. El margen de intereses cae en Wells Fargo, Bank of America y Citi. Si JPMorgan se libra de la quema es en buena medida por la incorporación de First Republic.

El otro punto de preocupación son los costes, en diferentes frentes. Por una parte, las contribuciones a la Corporación Federal de Seguros de Depósitos (FDIC) que se hicieron el año pasado no han sido suficientes para hacer frente a los rescates de las entidades financieras que cayeron el año pasado (Silicon Valley Bank, Signature Bank y First Republic), así que hay nuevas derramas que afectan a todo el sector en función de su tamaño. La mayor factura adicional corre por cuenta de JPMorgan (725 millones de dólares), Bank of America (700 millones), Wells Fargo (336 millones) y Citi (285 millones). Por otro lado, los bancos tienen que hacer frente a multas, reparaciones a clientes y otros desembolsos regulatorios, lo que afecta especialmente a Wells Fargo y Citigroup. A eso se suman mayores costes generales y de personal por los incrementos de las retribuciones en un contexto inflacionario.

La sorpresa más negativa por el lado de los gastos no financieros fue la de Wells Fargo, que además advirtió que espera ahora que caigan solo un 2,8%, hasta 54.000 millones de dólares, en el conjunto del año, frente a una previsión anterior de 52.600 millones de dólares. En el segundo trimestre, el beneficio de la entidad cayó un 0,5%, hasta 4.910 millones de dólares, por el descenso del margen de intereses y el aumento de los costes

Citi contuvo los gastos en el trimestre y eso le permitió aumentar los beneficios un 10%, hasta los 3.217 millones de dólares. Con todo, y pese a que excluye del cómputo algunas partidas no recurrentes, advirtió de que es probable que los costes anuales se sitúen en el extremo superior de la horquilla prevista, de 53.500 a 53.800 millones de dólares. En todo caso, sería un recorte frente a los 56.400 millones de 2023.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal