El virus prolonga la desaceleración

Existen antídotos para limitar la transmisión a la economía de la epidemia y del alarmismo

La propagación del coronavirus desde China a través del planeta ha disparado las alarmas en los mercados financieros, provocando dudas acerca del impacto sobre la economía global. Los índices bursátiles se han desplomado, con pérdidas en el caso de España del 12% en la última semana. La directora gerente del FMI ha advertido de un próximo recorte de las previsiones para la economía mundial, mientras que economías renqueantes como la italiana podrían estar entrando en recesión.

Conviene, sin embargo, precisar el diagnóstico económico, porque algunas de las reacciones que se empiezan a manifestar podrían tener peores efectos que el propio virus. Según los expertos, la actual crisis sanitaria se asemeja a otras que ya ocurrieron en tiempos recientes y sus principales efectos, aunque con un importante riesgo de contagio, deberían poder contenerse. Algo que, por la multiplicación de las bajas médicas y la ralentización de la actividad productiva, golpea los intercambios e interrumpe los suministros incluso en países donde apenas hay indicios de contaminación, desorganizando las cadenas productivas de forma temporal. En el caso de España, sectores como el automóvil, el material informático, los productos farmacéuticos y la maquinaria de precisión, con un contenido en insumos importados superior al 50% del total producido, figuran entre los más vulnerables. Otra consecuencia inevitable es la cancelación de eventos como el Mobile de Barcelona y de desplazamientos, afectando el transporte, la hostelería y el conjunto del sector turístico, a las puertas de la Semana Santa.

Para España lo lógico sería una desaceleración más intensa de lo anticipado durante el primer semestre del año. La eurozona, por su parte, podría reducir significativamente su ya muy escaso crecimiento. A medida que los efectos del virus se disipen, la economía podría rebotar, de modo que los efectos serían limitados para el conjunto del 2020, como lo vaticina el BCE.

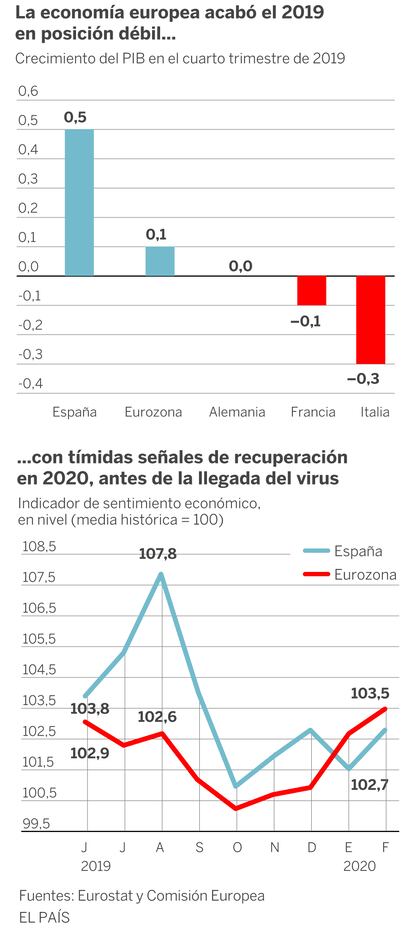

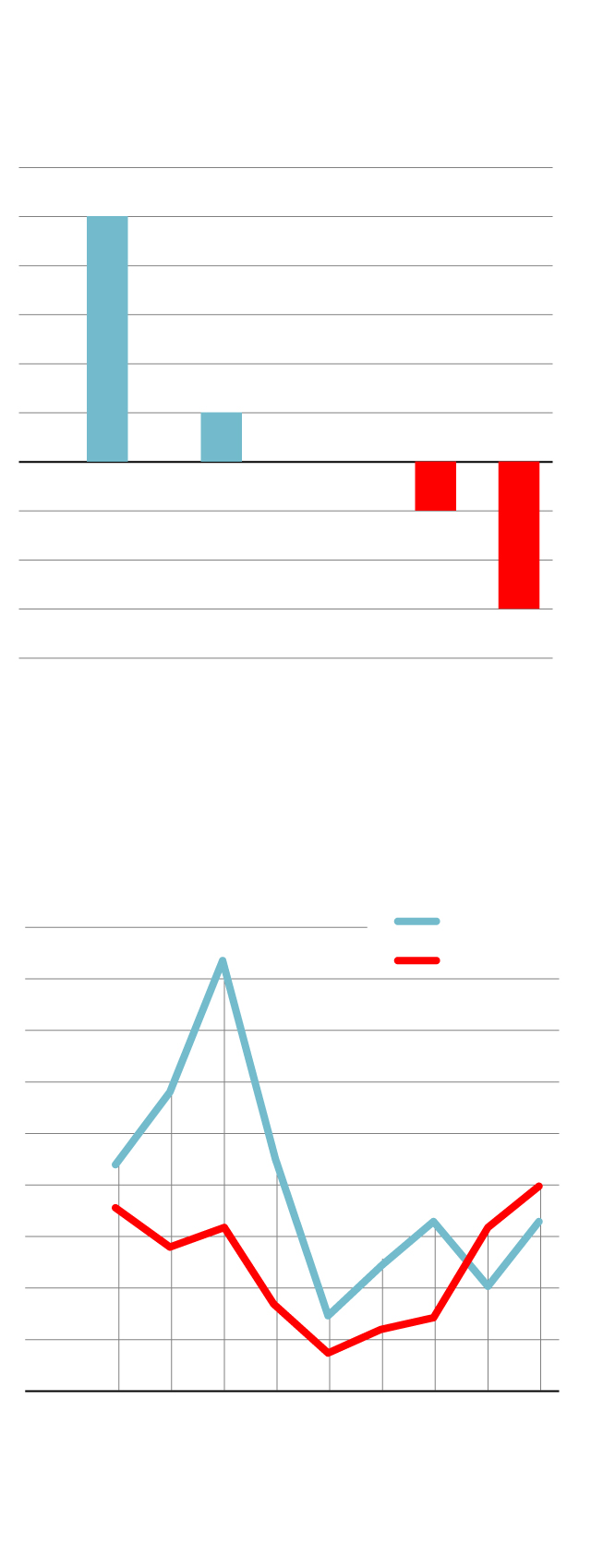

La economía europea acabó el 2019

en posición débil...

Crecimiento del PIB en el cuarto trimestre de 2019

0,6

0,5

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

0,5

0,1

0,0

–0,1

–0,3

España

Eurozona

Alemania

Francia

Italia

...con tímidas señales de recuperación

en 2020, antes de la llegada del virus

Indicador de sentimiento económico,

en nivel (media histórica = 100)

108,5

107,5

106,5

105,5

104,5

103,5

102,5

101,5

100,5

99,5

España

107,8

Eurozona

103,5

103,8

102,6

102,9

102,7

J

J

A

S

O

N

D

E

F

2019

2020

Fuentes: Eurostat y Comisión Europea

EL PAÍS

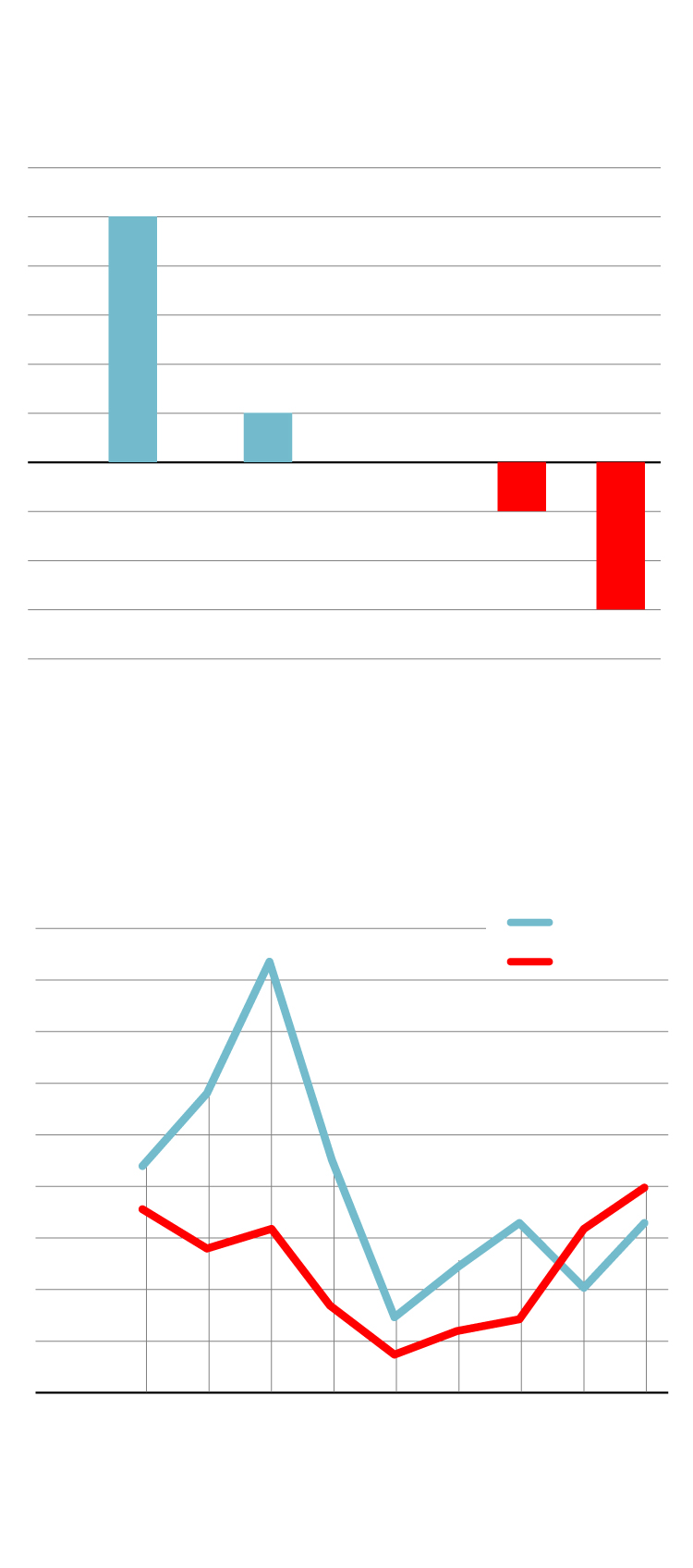

La economía europea acabó el 2019

en posición débil...

Crecimiento del PIB en el cuarto trimestre de 2019

0,6

0,5

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

0,5

0,1

0,0

–0,1

–0,3

España

Eurozona

Alemania

Francia

Italia

...con tímidas señales de recuperación

en 2020, antes de la llegada del virus

Indicador de sentimiento económico,

en nivel (media histórica = 100)

108,5

107,5

106,5

105,5

104,5

103,5

102,5

101,5

100,5

99,5

España

107,8

Eurozona

103,5

103,8

102,6

102,9

102,7

J

J

A

S

O

N

D

E

F

2019

2020

Fuentes: Eurostat y Comisión Europea

EL PAÍS

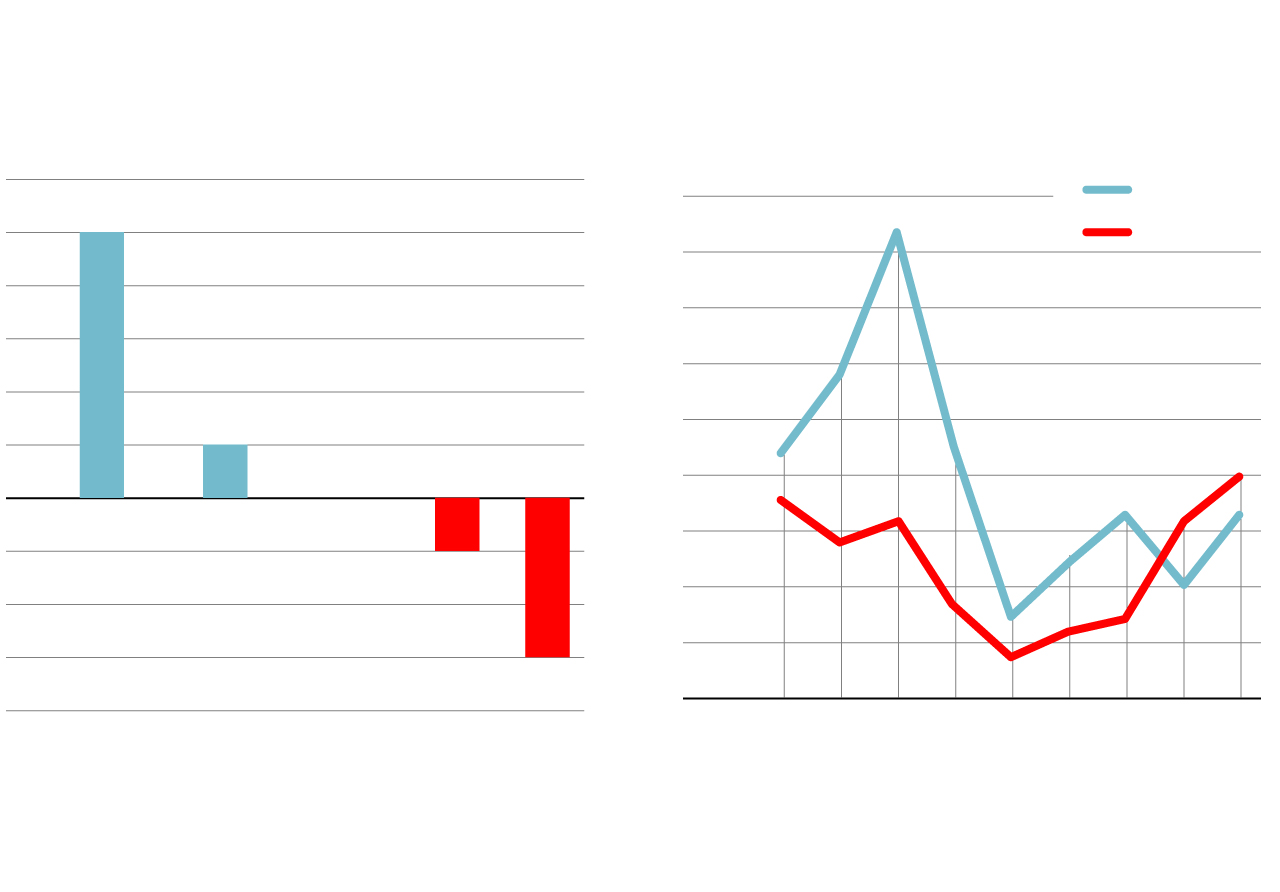

La economía europea acabó el 2019

en posición débil...

...con tímidas señales de recuperación

en 2020, antes de la llegada del virus

Crecimiento del PIB en el cuarto trimestre de 2019

Indicador de sentimiento económico,

en nivel (media histórica = 100)

0,6

0,5

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

108,5

107,5

106,5

105,5

104,5

103,5

102,5

101,5

100,5

99,5

España

107,8

0,5

Eurozona

0,1

103,5

103,8

0,0

102,6

102,9

–0,1

102,7

–0,3

J

J

A

S

O

N

D

E

F

España

Eurozona

Alemania

Francia

Italia

2019

2020

Fuentes: Eurostat y Comisión Europea

EL PAÍS

Este es un shock de oferta ante el cual los estímulos a la demanda, como una política fiscal expansiva o un recorte adicional de tipos, tienen poca incidencia. Lo que sí funciona es el despliegue de medidas preventivas para evitar despidos cuando el bajón es temporal, o suavizar los desajustes en el sistema de pagos entre empresas, evitando quiebras. A falta de reformas, el contexto español no es propicio a ajustes preventivos, por la elevada proporción de empleos precarios, la escasa cultura de teletrabajo y la tendencia exagerada a ajustar plantillas frente a giros coyunturales.

Pero existe otro escenario, el del miedo que se extiende por toda la economía y que ya ha empezado a manifestarse en los mercados financieros. Los inversores huyen hacia los activos considerados más seguros, que son los bonos públicos, en especial los de Alemania y EE UU. Por el contrario, disminuye ligeramente el apetito por el bono español, que si bien sigue cotizando en niveles reducidos (la rentabilidad es inferior al 0,3% para el bono a 10 años), atrae menos demanda. Sobre todo, las empresas renuncian a emitir títulos de deuda, algo que podría castigar a las que están consideradas como zombies, por arrastrar dudas sobre su viabilidad.

Por fortuna, esas aprensiones no se han propagado todavía a la economía real. Hasta mediados de febrero, la confianza de los consumidores se mantenía y no se detectaba una caída de los índices de sentimiento económico. Los gobiernos pueden fortalecer ese dique de contención, apoyando el sistema sanitario —siendo el de España uno de los mejores del mundo—, y evitando una escalada proteccionista, como el cierre de fronteras como algunos propugnan. El entorno internacional, ya debilitado por las tensiones comerciales, se deteriora. Alemania y Francia podrían bordear la recesión en el inicio de 2020, y otros como Italia recaer en ella. Por tanto, en España la desaceleración será más intensa de lo previsto en los próximos meses. Sin embargo, existen mecanismos para limitar los efectos a más largo plazo. Y para prevenir el miedo, cuya extensión sería peor que el propio virus.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Balanza externa

En 2019, por octavo año consecutivo, la balanza por cuenta corriente (diferencia entre ingresos y pagos con el exterior) arrojó un superávit. Este alcanzó un nivel elevado de 24.000 millones de euros, similar al registro de un año antes, superando las previsiones que apuntaban a una contracción del excedente. Los ingresos por exportaciones de bienes y servicios aumentaron un 2,5%, mientras que las importaciones lo hicieron un 2,3%. Sin embargo, la inversión directa extranjera en España apenas se incrementó en 2.900 millones, frente a 40.600 en 2018.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.