Tratamiento a base de deuda

La acumulación de 170.000 millones en pasivos solo es sostenible si logra impulsar la economía

Uno de los resultados más espectaculares de esta crisis es el incremento exponencial de la deuda tanto pública como privada. Según el FMI, el endeudamiento global batirá este año un nuevo récord como consecuencia de la caída abrupta de la actividad y de las políticas de sostén de la economía, basadas en el crédito a las empresas y el gasto público.

Afortunadamente, y a diferencia de lo que sucedió durante la crisis financiera, tanto los expertos de Washington como los de Bruselas asumen la expansión fiscal y las ayudas a negocios en dificultad como una necesidad. Un giro hacia la austeridad sería letal para una economía convaleciente —si no en estado de shock como la nuestra—, una de las más señaladas por el organismo internacional. Las cuentas financieras divulgadas esta semana por el Banco de España evidencian la debilidad de las fuerzas de mercado, incapaces de generar una recuperación sostenida. Así pues, en el segundo trimestre las familias incrementaron su ahorro (capacidad de financiación) en cerca de 60.000 millones de euros, casi lo mismo del total ahorrado durante los cuatro años pre-covid. Los datos de depósitos bancarios muestran que la situación de sobre-ahorro prevalece, restando fuelle al consumo y socavando la recuperación.

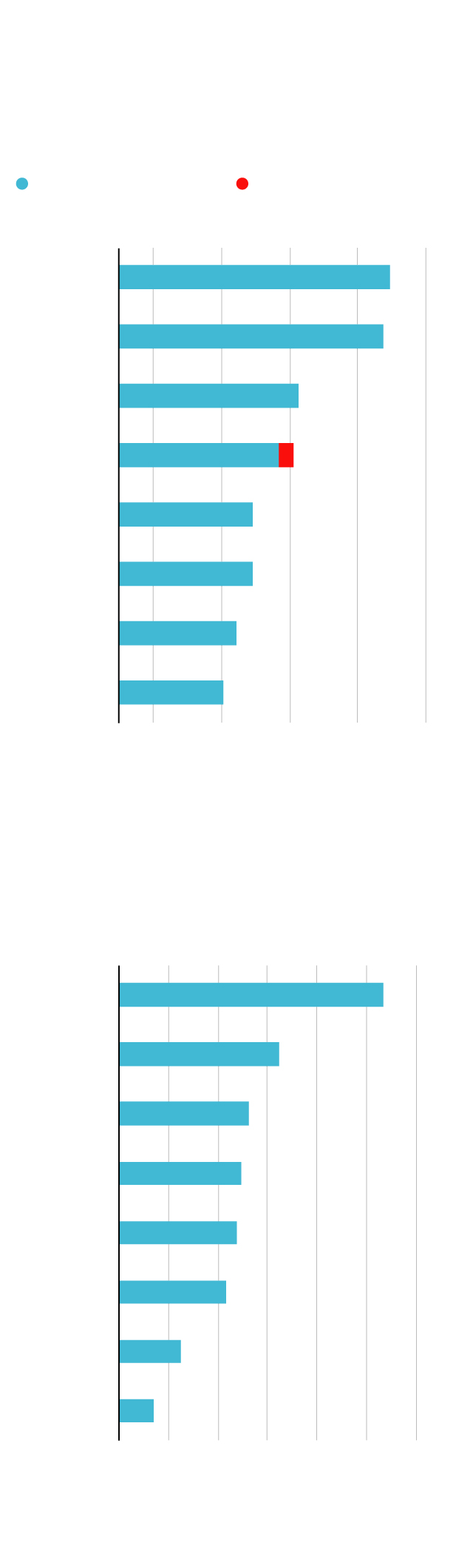

Las empresas se endeudan

para afrontar la crisis…

Deuda de las sociedades no financieras, en % del PIB.

1º trimestre 2020

2º trimestre 2020

100

140

180

0

20

60

China

159,1

Francia

155,3

Japón

105,3

España

102,7

EE UU

78,3

R. Unido

78,2

Italia

68,9

Alemania

60,5

… y los Estados para combatirla

Previsiones de deuda pública para 2020, en % del PIB.

50

100

150

200

250

300

0

Japón

266,2

Italia

161,8

EE UU

131,2

España

123,0

Francia

118,7

R. Unido

108,0

China

61,7

Alemania

34,5

Fuente: FMI (y Banco de España para

el segundo trimestre de 2020).

EL PAÍS

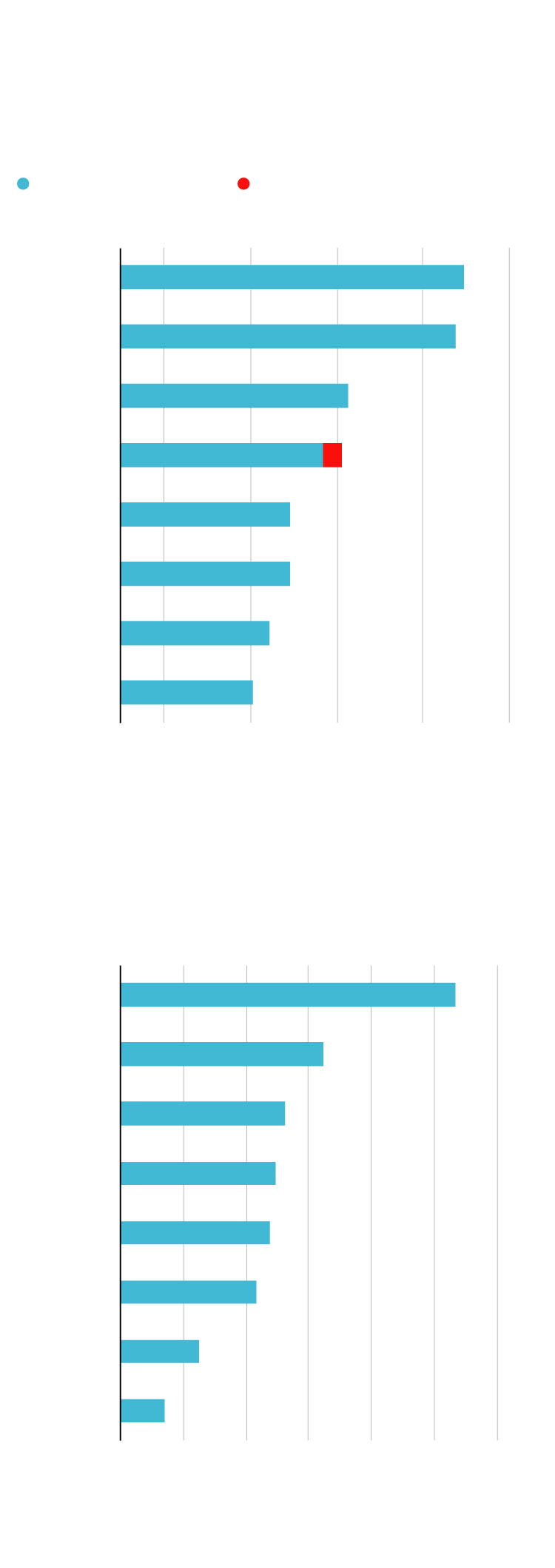

Las empresas se endeudan

para afrontar la crisis…

Deuda de las sociedades no financieras, en % del PIB.

1º trimestre 2020

2º trimestre 2020

100

140

180

0

20

60

China

159,1

Francia

155,3

Japón

105,3

España

102,7

EE UU

78,3

R. Unido

78,2

Italia

68,9

Alemania

60,5

… y los Estados para combatirla

Previsiones de deuda pública para 2020, en % del PIB.

50

100

150

200

250

300

0

Japón

266,2

Italia

161,8

EE UU

131,2

España

123,0

Francia

118,7

R. Unido

108,0

China

61,7

Alemania

34,5

Fuente: FMI (y Banco de España para el segundo

trimestre de 2020).

EL PAÍS

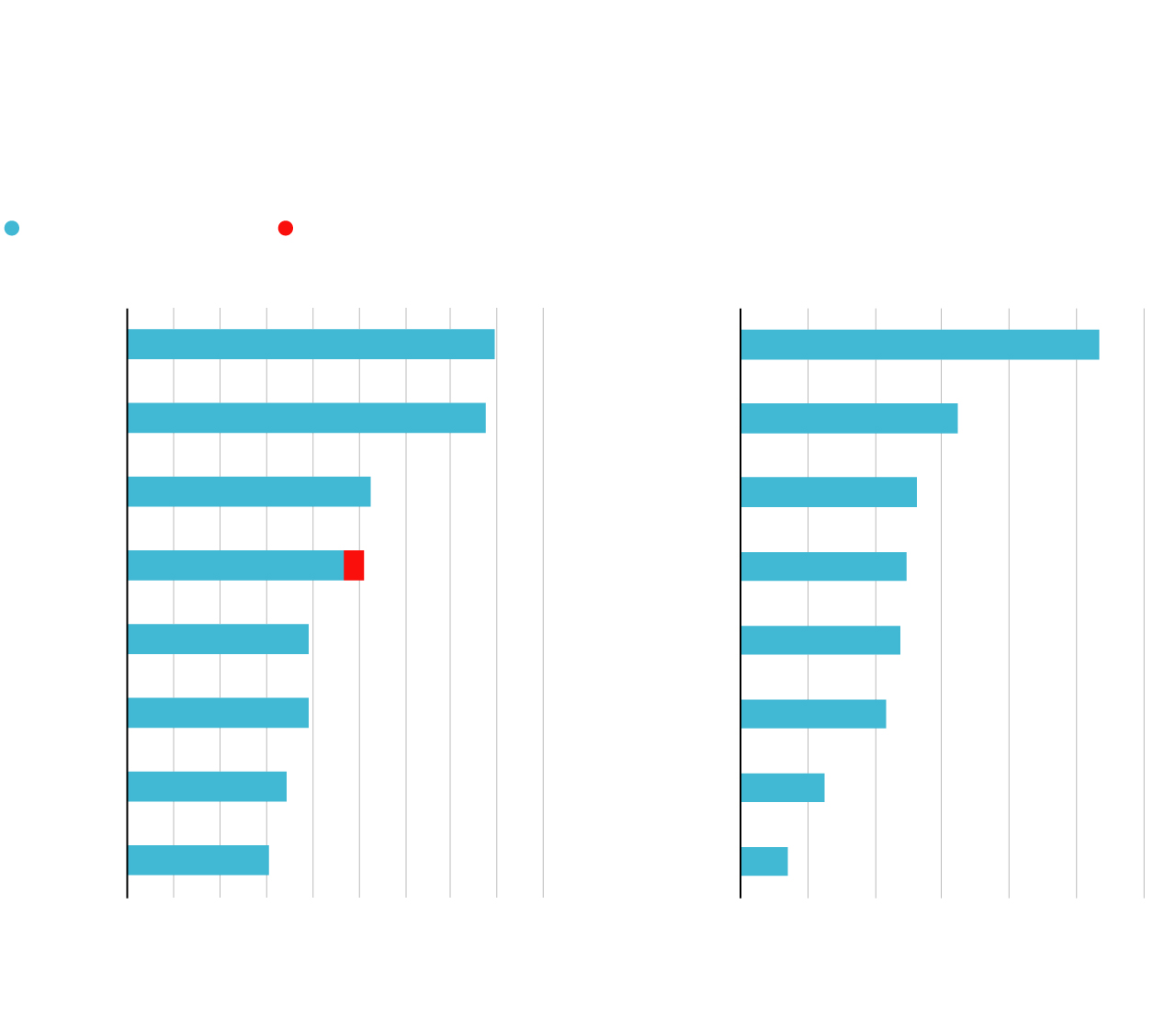

Las empresas se endeudan

para afrontar la crisis…

… y los Estados para combatirla

Previsiones de deuda pública para 2020, en % del PIB.

Deuda de las sociedades no financieras, en % del PIB.

1º trimestre 2020

2º trimestre 2020

100

120

140

160

180

0

20

40

60

80

50

100

150

200

250

300

0

China

Japón

159,1

266,2

Francia

Italia

155,3

161,8

Japón

EE UU

105,3

131,2

España

España

102,7

123,0

EE UU

Francia

78,3

118,7

R. Unido

R. Unido

78,2

108,0

Italia

China

68,9

61,7

Alemania

Alemania

60,5

34,5

Fuente: FMI (y Banco de España para el segundo trimestre de 2020).

EL PAÍS

Otra cosa es la sostenibilidad de la deuda. Una cuestión en apariencia inocua, gracias a la compra masiva de bonos por los bancos centrales, que han conseguido crear escasez de títulos en los mercados y así reducir los costes de financiación para los Estados. Los tipos de interés son negativos para las emisiones de deuda de hasta cinco años de vencimiento (es decir el Tesoro español gana dinero cada vez que emite deuda en esos ramos) y la referencia a 10 años roza los mínimos históricos pre-covid.

Sin embargo, la levedad de la deuda es engañosa. Algunas voces ya se han manifestado en el seno del BCE para preparar una vuelta a la normalidad monetaria a partir de junio de 2021, que marca el fin del actual programa de estímulos. Para entonces, la deuda pública española seguirá escalando.

Por tanto, la clave está en prepararse para esa eventualidad, en primer lugar, asegurándose que el endeudamiento sirve para generar crecimiento. En ese sentido, el FMI acierta en hacer hincapié en la necesidad de ayudas específicas para empresas en dificultad pese a ser viables. Esas intervenciones, aunque complejas técnicamente, mantienen la capacidad productiva y a la vez reducen el riesgo de impagos. Esta es una amenaza que se cierne sobre el sistema financiero, y que sin embargo no encuentra todavía respuesta en el Plan Presupuestario 2021 del Gobierno (salvo en lo que atañe al fondo de solvencia para empresas estratégicas, reservado a grandes corporaciones). Además, sorprendentemente el Plan no deja claro si procederá a nuevas medidas de liquidez y crédito ICO en 2021.

La inversión es otro ingrediente que distingue los endeudamientos sostenibles de los que están abocados a futuras medidas de ajuste o recortes traumáticos. El plan europeo de recuperación ofrece una oportunidad histórica para financiar parte del esfuerzo inversor. Pero para que este desencadene más actividad, tiene que responder a la realidad del tejido productivo español. Sin duda, existe una capacidad de producción disponible para la rehabilitación de viviendas, la modernización de infraestructuras, la sanidad y las energías renovables. Pero el plan apunta también a otras inversiones “disruptivas”, sin conexión con la realidad de la economía española.

La creación de puestos de trabajo es otra condición sine qua non para la sostenibilidad de la deuda, y la reducción de las desigualdades sociales. Sin embargo, el Plan Presupuestario está sembrado de incertidumbres acerca de la orientación de las medidas. Los ERTE han sido prorrogados hasta enero, y se desconoce si otro instrumento tomará el relevo.

Finalmente, la sostenibilidad de la estrategia depende de la definición de una senda de vuelta al equilibrio de las cuentas públicas a medio plazo. La prioridad es impulsar la economía. Y ganar credibilidad.

Pasivos

Durante el primer semestre, el endeudamiento de la economía española se incrementó en 170.000 millones de euros, como consecuencia de la acumulación de pasivos de las administraciones provocada por el agravamiento del déficit público, y de los créditos contraídos por las empresas no financieras para evitar su cierre. Las familias, por su parte, han consolidado la posición acreedora fruto del intenso esfuerzo ahorrador desde el inicio de la pandemia (71.000 millones más en el semestre). Destaca el alza de los depósitos bancarios (57.000 millones más) y del dinero disponible en efectivo (con un incremento de 6.400 millones).

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.