La gran banca blinda sus cuentas ante la incertidumbre de la epidemia

Las seis entidades del Ibex duplican hasta junio sus saneamientos y provisiones, que ascienden a 14.700 millones

“Esta es la peor crisis que hemos visto en nuestras vidas”, dijo la semana pasada José Antonio Álvarez, consejero delegado del Santander. Algunos banqueros creen que el golpe de la pandemia es claramente peor que el de 2008, porque ahora se han hundido casi todas las economías al mismo tiempo, mientras que con la debacle de Lehman Brothers algunos países aguantaron mejor. Ahora, los efectos del Gran Confinamiento hunden la actividad y nadie sabe si se volverá a cerrar la economía, acentuando una crisis ya histórica. Por eso, los seis bancos del Ibex 35 —Santander, BBVA, CaixaBank, Bankinter, Bankia y Sabadell cargaron las cuentas de resultados hasta junio con 14.700 millones de euros de saneamientos y provisiones, casi el doble de los 7.670 millones del primer semestre de 2019.

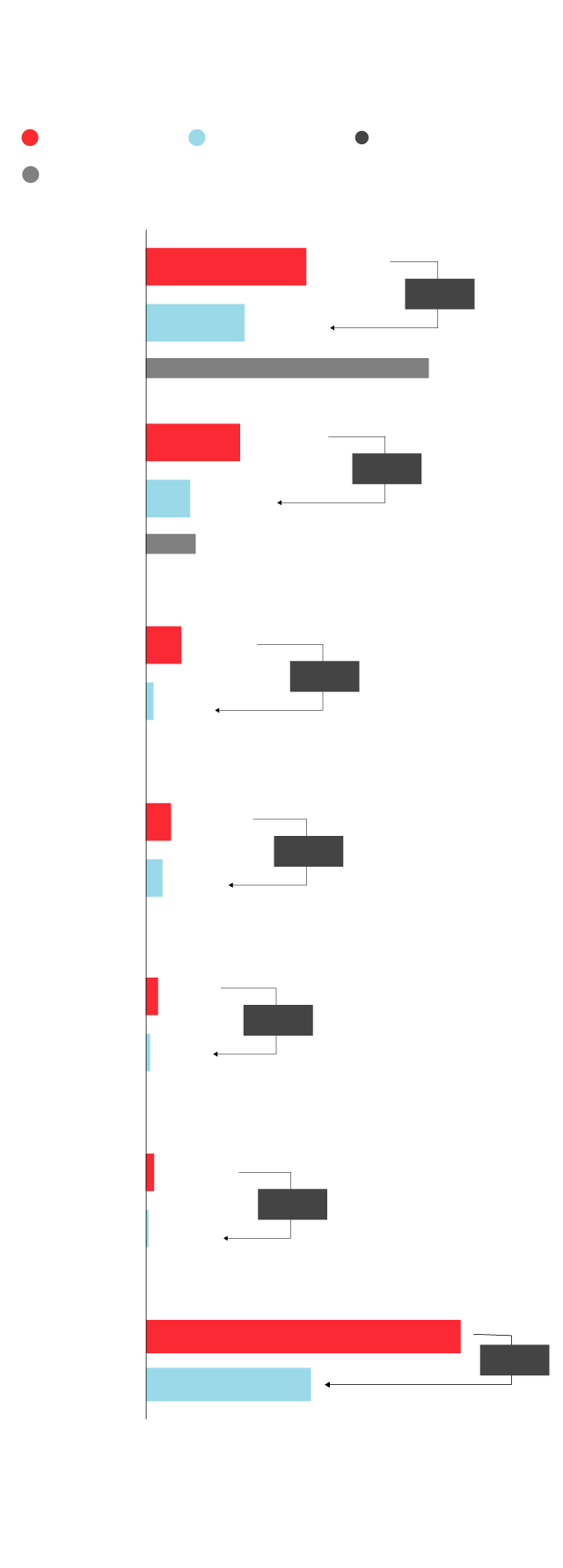

Refuerzos de la banca ante la crisis

Provisiones y saneamientos de los bancos

en millones de euros

Junio 2020

Junio 2019

Diferencia en %

Cargos contra los resultados por ajustes

contables de filiales 2020

7.027

62,9

Santander

4.313

12.600

4.146

108

BBVA

1.993

2.084

1.518

CaixaBank

414

295

1.089

54,5

Banco

Sabadell

748

520

180

Bankia

186

399,3

Bankinter

195

135,5

14.699,30

TOTAL

BANCOS

91,6

7.670,5

Fuente: Entidades financieras.

EL PAÍS

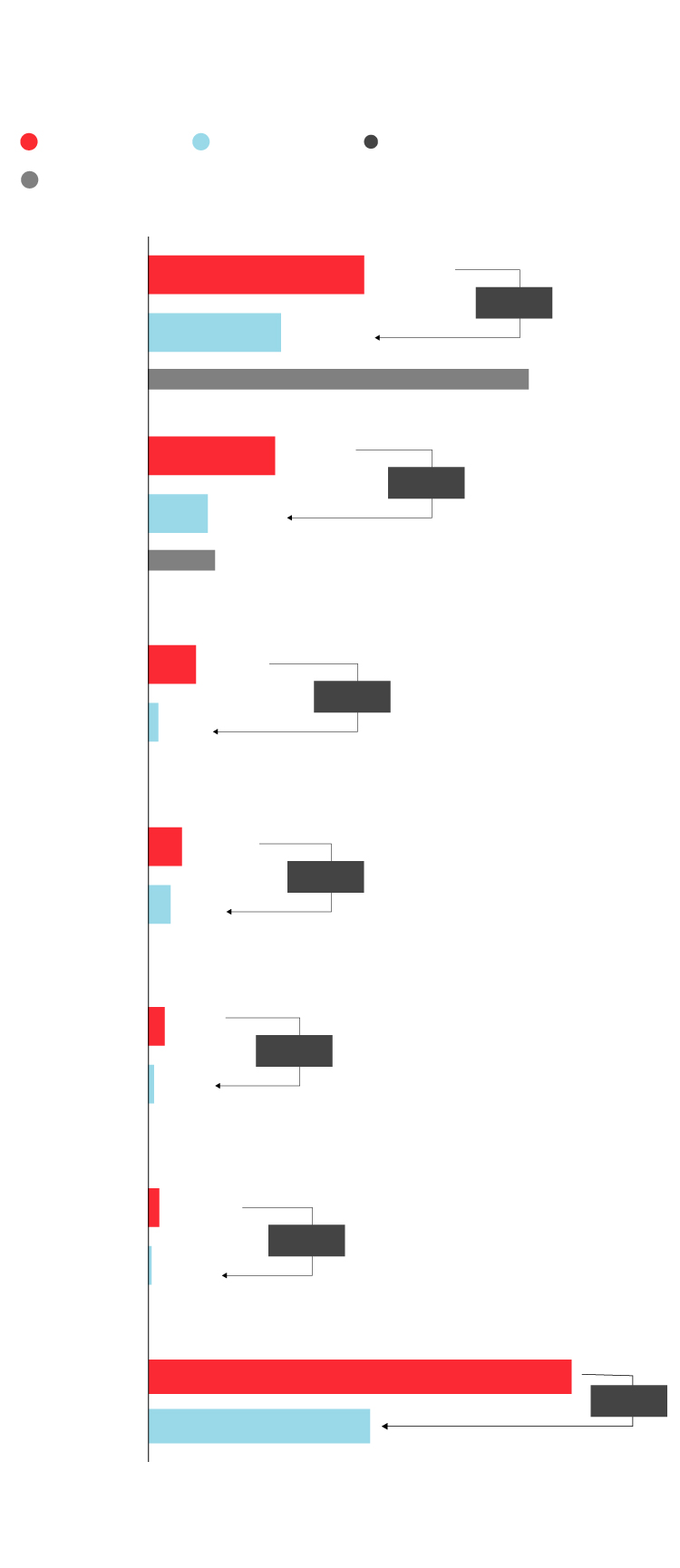

Refuerzos de la banca ante la crisis

Provisiones y saneamientos de los bancos

en millones de euros

Junio 2020

Junio 2019

Diferencia en %

Cargos contra los resultados por ajustes contables

de filiales 2020

7.027

62,9

Santander

4.313

12.600

4.146

108

BBVA

1.993

2.084

1.518

CaixaBank

414

295

1.089

54,5

Banco

Sabadell

748

520

180

Bankia

186

399,3

Bankinter

195

135,5

14.699,30

TOTAL

BANCOS

91,6

7.670,5

Fuente: Entidades financieras.

EL PAÍS

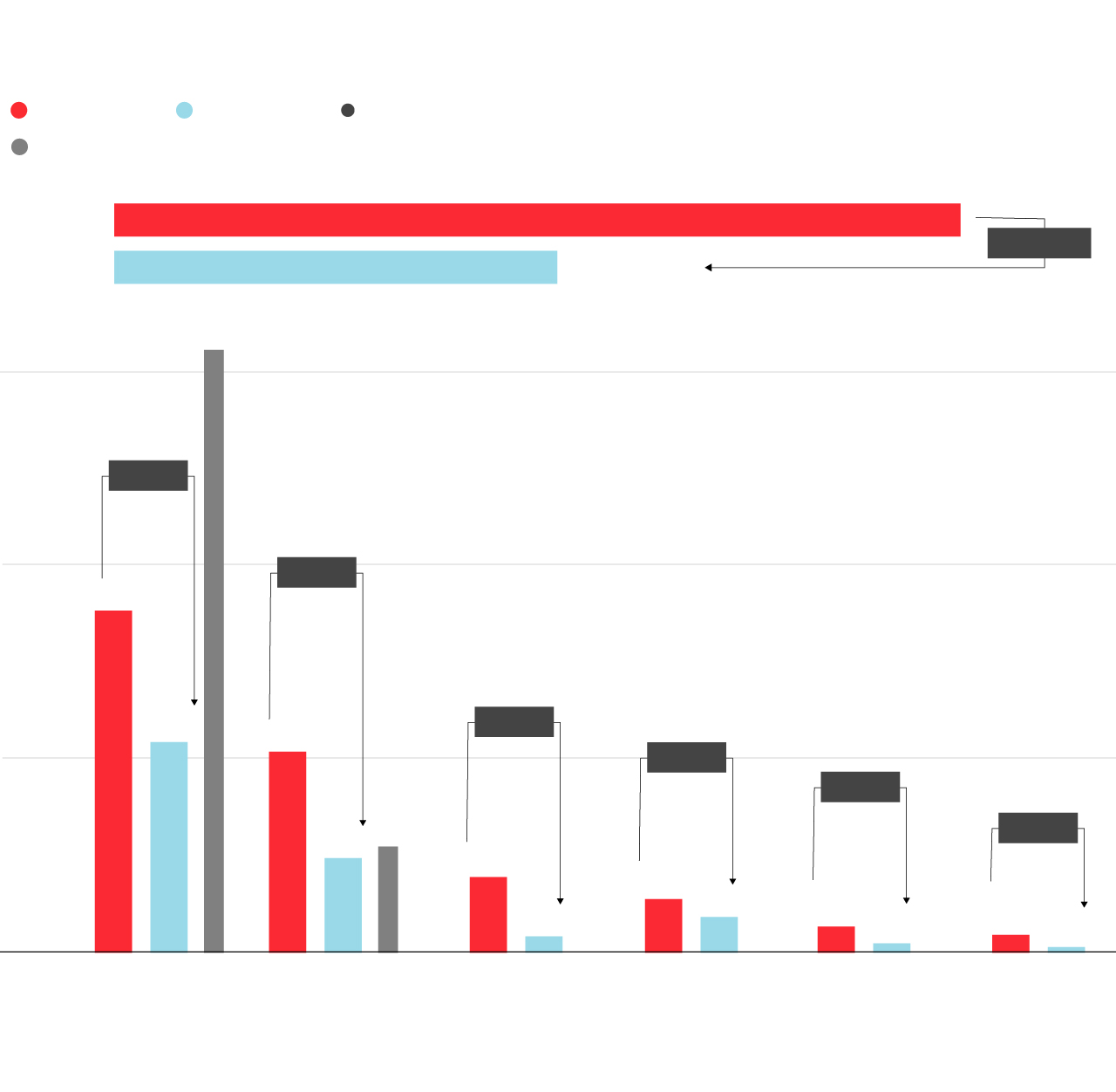

Refuerzos de la banca ante la crisis

Provisiones y saneamientos de los bancos en millones de euros

Junio 2020

Junio 2019

Diferencia en %

Cargos contra los resultados por ajustes contables de filiales 2020

14.699,30

TOTAL

BANCOS

91,6

7.670,5

12.600

12.000

8.000

4.000

0

62,9

108

7.027

414

4.313

4.146

54,5

180

195

2.084

1.993

1.518

1.089

748

520

399,3

295

186

135,5

Santander

BBVA

CaixaBank

B. Sabadell

Bankia

Bankinter

Fuente: Entidades financieras.

EL PAÍS

Los banqueros aseguran que con estas provisiones han llenado la hucha. Y que esto bastará para todo el año. Pero también lo dijeron en marzo y no se cumplió. Ante esta incertidumbre, el Banco Central Europeo (BCE), apoyado por los Gobiernos europeos, les prohibió repartir dividendos este año. Esta jugada, que ha molestado a grandes entidades como el Santander, hace que cuenten con más recursos por no repartir el beneficio obtenido entre sus accionistas, lo que les empuja a elevar las provisiones. Además, las bajas cotizaciones que sufren en Bolsa les facilita reconocer los problemas de su balance, como el alto precio al que tenían valoradas sus filiales de Estados Unidos, Reino Unido o Polonia, como fue el caso del Santander y el BBVA.

Un experto financiero con décadas de experiencia en el sector que pide el anonimato resume la situación: “El BCE ha creado el viento favorable para realizar este tipo de saneamientos. En principio, en 2020 hay mucha menos presión que otros años sobre la cuenta de resultados para tomar este tipo de decisiones”.

Javier Méndez, director general de la Fundación de Estudios Financieros, indica que los fuertes ajustes realizados no se traducen necesariamente en un empeoramiento del negocio bancario. “No hacerlos podría haber traído consecuencias, incluso más negativas, en las cotizaciones”, añade. Al reducir los fondos de comercio (por la comparación entre lo pagado por los bancos y su valor actual de mercado) se acerca el precio en Bolsa al valor en libros, ahora con grandes descuentos.

Antonio Carrascosa, ex director general del fondo de rescate FROB y exmiembro de la Junta Única de Resolución europea, ve el incremento de las provisiones como “una muestra de prudencia que refleja el previsible aumento de la morosidad, derivado del fortísimo deterioro de la economía”. “Los ajustes de fondos de comercio mejorarán las ratios de rentabilidad en el futuro. Este año es el mejor momento para hacerlos, ya que el impacto sobre los inversores puede ser mucho menor”, explica.

El experto antes mencionado añade que cuando se acabe la anestesia que han supuesto las moratorias llegarán incrementos de impagos que se podrán atender con las provisiones ahora creadas. Los bancos también han reaccionado así, dice, “por la flexibilidad contable adoptada por el regulador para que no se clasifiquen automáticamente como problemáticos esos préstamos sujetos a moratorias”. “Lógicamente, los mayores saneamientos disminuirán los resultados y el capital de las entidades”, concluye.

Un incierto final de año

La gran cuestión es cómo pueden acabar los bancos este ejercicio, que ha empezado con pérdidas y fuertes reducciones de resultados. Joaquín Maudos, del Instituto Valenciano de Investigaciones Económicas (Ivie) y catedrático de la Universidad de Valencia, ve muy difícil hacer pronósticos “dada la enorme incertidumbre sobre la intensidad y duración de la crisis”. Pero apunta que, si se cumple el escenario base del BCE, “es posible que las cuantiosas provisiones del primer semestre y las del resto del año sean suficientes”. Sin embargo, si la economía entrara en el escenario adverso, el ejercicio puede acabar en negativo aunque con importantes diferencias entre bancos. “Los que peor lo van a pasar son los que parten de menores niveles de solvencia y rentabilidad”, comenta Maudos.

El experto financiero anticipa que en el segundo semestre, los banqueros no serán “tan generosos con las provisiones”. “La clave estará en México, Brasil, EE UU y Turquía”, dice en referencia al Santander y el BBVA.

Méndez, también secretario general del Instituto Español de Analistas Financieros, considera que este año los bancos tendrán a su favor “la transformación operativa y digital de los últimos años”. Y ve riesgos mucho mayores para los que no se hayan reconvertido al mundo virtual. ”La banca de 2020 no tiene nada que ver con la de 2007-2008. Los bancos españoles y muchos europeos tienen en su contra una actividad menor en mercados de capitales. A cambio cuentan con una solidez financiera que no les evitará pérdidas pero que alejará cualquier duda sobre su viabilidad en los próximos meses”, concluye.

Las fusiones, en el aire

“A corto plazo no veo que vaya a haber fusiones porque los bancos que podrían tener músculo para liderarlas tienen sus propios problemas”, indica Joaquín Maudos. Este experto considera que, a medio plazo, fuera de la tensión de la crisis de la pandemia, “sí hay terreno para algunas fusiones adicionales” por el exceso de oficinas, los altos costes de los servicios centrales y la necesidad de que las entidades tengan un tamaño específico para acceder a la financiación de los mercados de capitales.

Antonio Carrascosa recuerda que antes de la pandemia parecía claro que en Europa había un exceso de capacidad en el sector bancario. “Esta crisis ha agravado este problema, por lo que cierta consolidación parece probable. Ahora bien, una fusión, como vía para solucionar problemas de solvencia y viabilidad de una entidad, solo tiene sentido si la otra entidad tiene un tamaño mayor y está muy saneada”, asegura. Pero Carrascosa no cree que el banco sano tenga incentivos para llevar a cabo dicha fusión. “¿Para qué pagar más si puedes esperar a que el deterioro de la otra entidad acabe en una resolución o liquidación?”, se pregunta. Y concluye: “No veo las fusiones como decisión estratégica para incrementar la rentabilidad y solvencia de una entidad saneada”.

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- Así evoluciona la curva del coronavirus en España y en cada autonomía

- Buscador: La nueva normalidad por municipios