Recuperación versus déficit

El estímulo fiscal se eleva a la mitad que en los países “frugales”, y las reformas se demoran

Las previsiones divulgadas esta semana por la OCDE han echado un jarro de agua fría a los analistas que anticipaban una pronta recuperación de la economía mundial. La actividad se desplomará nada menos que un 6% a nivel global, un resultado inédito desde que existen registros. España figura en el pelotón de cabeza de países más golpeados, con un severo -11,1%.

El panorama sería aún peor, caso de una segunda ola de contagios. Por tanto, la principal consecuencia de estos inquietantes vaticinios es que los países harían bien en extremar las medidas sanitarias y de distancia social, para así prevenir un fuerte rebrote o un colapso de las urgencias hospitalarias que obligarían a nuevas medidas de confinamiento.

Sin embargo, las previsiones también contienen un mensaje para la política económica: de su acierto en calibrar la respuesta a la crisis depende la intensidad de la recuperación. En clave española, el desafío es doble. Por una parte, se trata de desplegar todo el arsenal disponible de política fiscal, aunque esto conlleve un agravamiento acusado del agujero presupuestario.

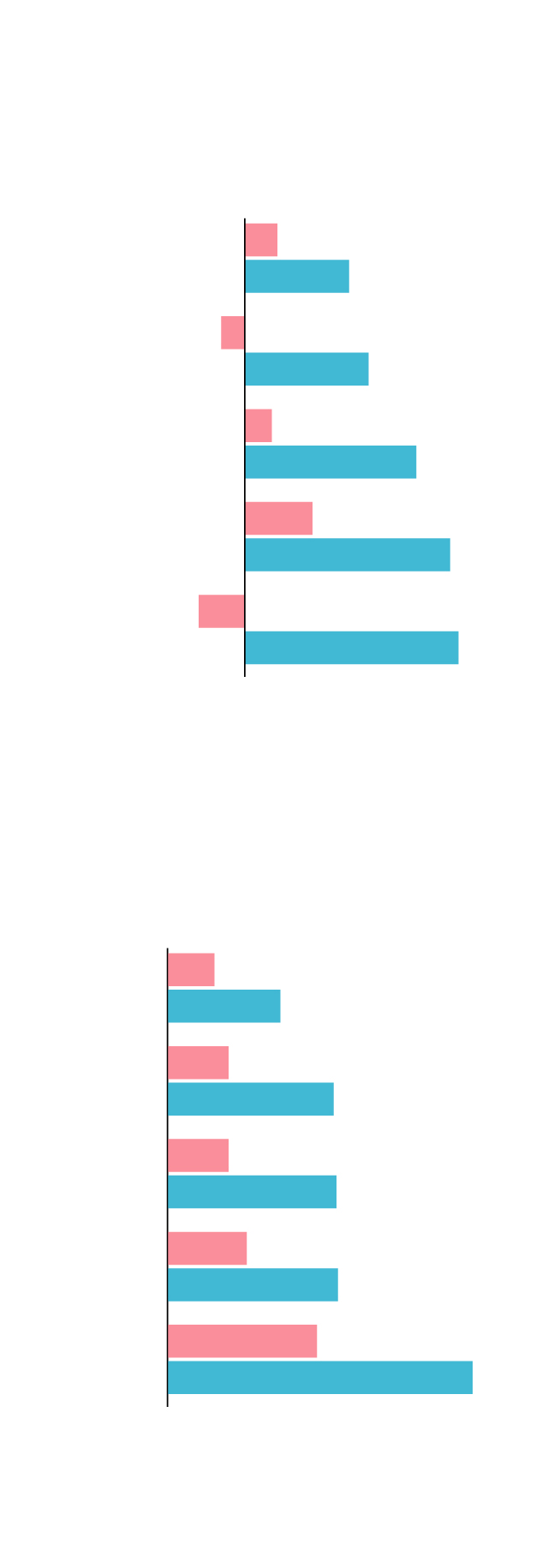

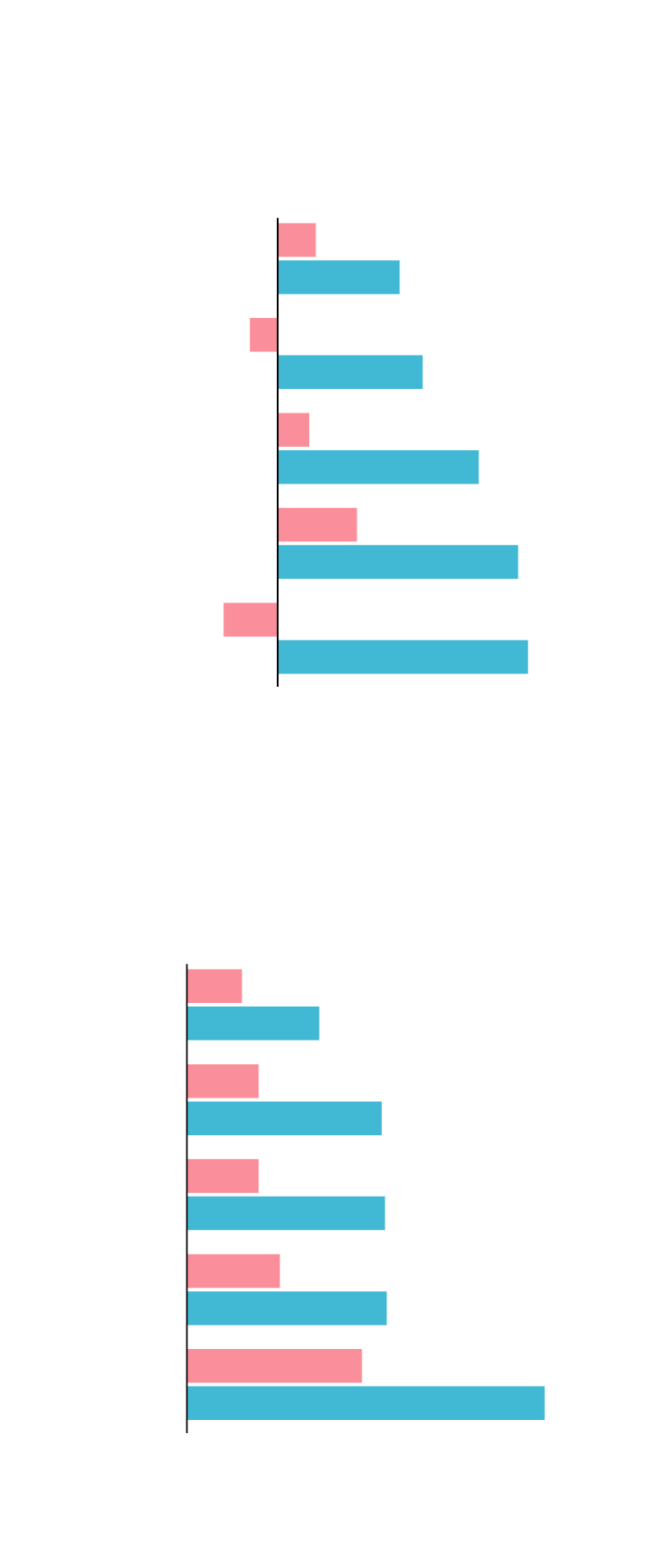

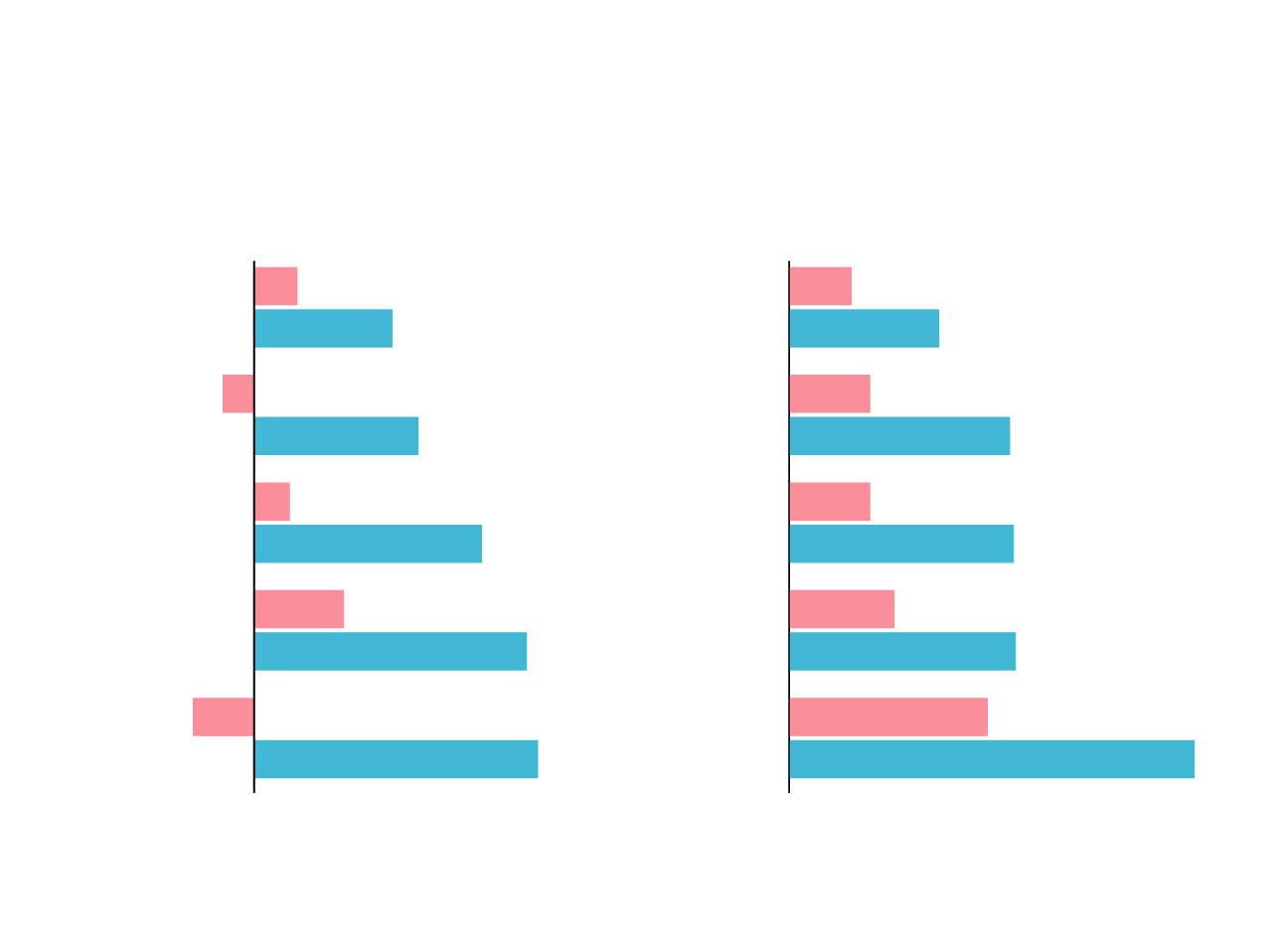

De momento, el esfuerzo es menor que en otros países de nuestro entorno, hasta el punto de aparecer como más prudentes incluso que los países tradicionalmente austeros, como los llamados “frugales” —Austria, Dinamarca, Holanda y Suecia, a los que se incorpora Finlandia por su reciente manifestación de apoyo a los otros cuatro— y que suman una población equivalente a la española. Según la Comisión, en 2020 los frugales incrementarán su déficit el doble que España (ver gráfico). Y en Alemania el impulso fiscal será tres veces más potente que el que se prevé para nuestras arcas públicas. Claro está, que todos estos países partían de una posición de superávit en 2019, y por tanto disponen de un margen que erróneamente no generamos durante la etapa de expansión.

El déficit público se dispara

por la crisis...

Déficit (+) / superavit (-) público,

en miles de millones de euros.

2019

2020

35

España

114

–28

Países

’frugales’*

134

29

Italia

182

73

Francia

222

–50

Alemania

230

...mientras que el sector privado

incrementa su ahorro hasta

máximos históricos

Capacidad de financiación de los hogares y

corporaciones, en miles de millones de euros

2019

2020

64

España

154

81

Francia

230

81

Italia

234

108,3

Países

’frugales’*

238,8

206

Alemania

424

(*) Austria, Dinamarca, Finlandia, Países Bajos

y Suecia

Fuente: Previsiones de primavera de la Comisión

Europea

EL PAÍS

El déficit público se dispara

por la crisis...

Déficit (+) / superavit (-) público,

en miles de millones de euros.

2019

2020

35

España

114

–28

Países

’frugales’*

134

29

Italia

182

73

Francia

222

–50

Alemania

230

...mientras que el sector privado

incrementa su ahorro hasta

máximos históricos

Capacidad de financiación de los hogares y

corporaciones, en miles de millones de euros

2019

2020

64

España

154

81

Francia

230

81

Italia

234

108,3

Países

’frugales’*

238,8

206

Alemania

424

(*) Austria, Dinamarca, Finlandia, Países Bajos y Suecia

Fuente: Previsiones de primavera de la Comisión Europea

EL PAÍS

El déficit público se dispara

por la crisis...

...mientras que el sector privado

incrementa su ahorro hasta

máximos históricos

Déficit (+) / superavit (-) público,

en miles de millones de euros.

Capacidad de financiación de los hogares y

corporaciones, en miles de millones de euros

2019

2020

2019

2020

35

64

España

España

114

154

–28

81

Países

’frugales’*

Francia

134

230

29

81

Italia

Italia

182

234

73

108,3

Países

’frugales’*

Francia

222

238,8

–50

206

Alemania

Alemania

424

230

(*) Austria, Dinamarca, Finlandia, Países Bajos y Suecia

Fuente: Previsiones de primavera de la Comisión Europea

EL PAÍS

El segundo desafío radica en acertar con el contenido de las medidas de reactivación. La narrativa de la OCDE es coherente con las que se han puesto en marcha, tanto en materia de ERTE, como de apoyo a la liquidez de las empresas y a los colectivos más vulnerables —un espaldarazo al Ingreso Mínimo Vital—. Sin embargo, también advierte de que lo que importa es la efectividad de las medidas para contener la quiebra de empresas y del desempleo. Este es por tanto el momento de extender las ayudas, pero focalizándolas en los sectores que requieren un apoyo puntual, de crear un dispositivo de contención del paro de larga duración, y de emprender reformas cuya clamorosa ausencia contribuye a explicar la situación de nuestra economía.

De operar este giro, a la vez cuantitativamente y en el contenido de los estímulos, la economía española estaría en condiciones de reanudar, con un crecimiento comparable al del resto de Europa. De momento, las condiciones de financiación de un esfuerzo de estas características están garantizadas, bajo el paraguas del BCE y gracias a un incremento del ahorro privado, en busca de inversiones con un rendimiento positivo y estable. Es un hecho que el Tesoro está consiguiendo vender en los mercados títulos de deuda pública en cantidades ingentes y a tipos reducidos —ver por ejemplo la exitosa emisión esta semana de bonos por un monto de 10.000 millones, frente a una demanda siete veces mayor—.

Lo que importa en la actual fase de convalecencia es atender a los sectores más afectados, evitar un fuerte incremento del paro, emprender reformas, y así reanudar con una expansión sostenida. De lo contrario ningún déficit, por pequeño que sea, generará confianza ni en los mercados ni entre la ciudadanía. Cuando se produzca un crecimiento autosostenido de la inversión y del consumo privado, llegará el momento de diseñar un plan de retorno al equilibrio presupuestario.

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_

Inflación

La covid-19 está teniendo un impacto desigual en la inflación. La categoría denominada “Bienes Covid-19” por el INE, que incluye los bienes disponibles para su consumo durante los cierres de comercios y otras actividades no esenciales, registró en abril y mayo tasas de inflación sensiblemente superiores a las registradas entre enero y marzo. Así pues, el ritmo anual de inflación de esta categoría roza el 3%, frente a una caída del -0,8% para el IPC total. Las mayores subidas se observan en los alimentos, seguido de productos farmacéuticos y médicos.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.