La deuda pública española supera el máximo de la crisis y se coloca en niveles no vistos desde 1909

El endeudamiento público alcanza el 101% del PIB, cinco puntos más que a finales de 2019, según los datos del Banco de España

El coronavirus ya infectó los datos de deuda de marzo. El endeudamiento del conjunto de las Administraciones cerró marzo en 1,224 billones de euros, un máximo histórico en valores absolutos según las estadísticas del Banco de España publicadas este martes. En un solo mes estos pasivos repuntaron en 22.473 millones, el mayor incremento mensual desde que comenzó la recuperación en 2014. Esta fuerte subida se debe a una emisión sindicada del 24 de marzo, por valor de 10.000 millones, que no estaba prevista en el calendario y que el Tesoro puso en marcha ante la evolución de la pandemia y con el fin de aprovechar el nuevo programa de compras del BCE.

El resultado es que la deuda pública ya está otra vez en unos niveles máximos también cuando se mide en función de la capacidad económica del país: se ha ido al 101% del PIB, calculado con los últimos cuatro trimestres de producto interior bruto, unas cotas que no se llegaron a tocar ni en la pasada crisis y que no se habían visto desde 1909, según los datos del historiador económico Francisco Comín. En ese año se registró un 102,1%. Y al siguiente ejercicio el endeudamiento bajó hasta el 89,7% por una reestructuración.

Si se toman para hacer el cálculo las proyecciones de los analistas, la deuda alcanza unos niveles todavía mayores: “Con nuestra previsión de PIB para el conjunto del año, ahora mismo la ratio se sitúa en el 106% del PIB”, explica María Jesús Fernández, analista de Funcas. Esta institución tiene apuntada una caída nominal del 7,6% y se trata de un pronóstico que en estos momentos se encuentra dentro del rango optimista.

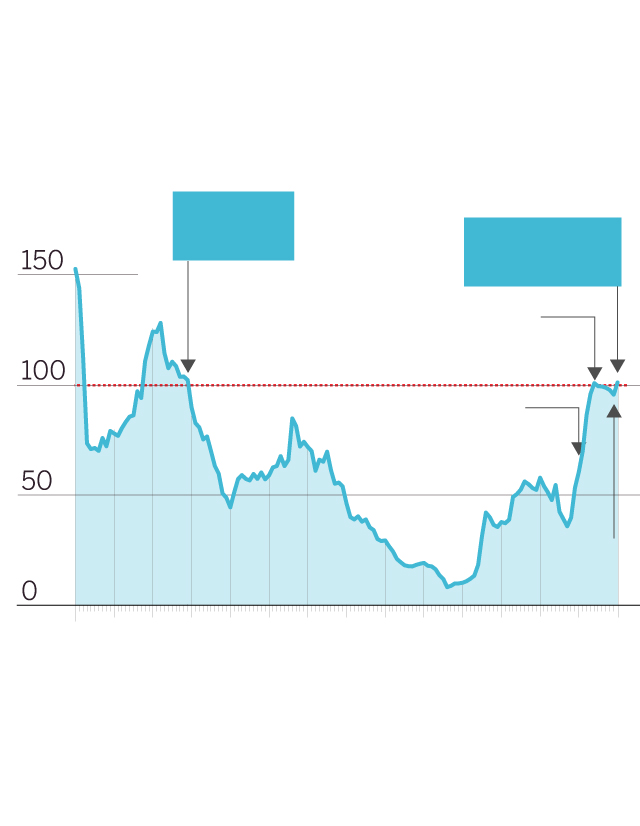

Evolución histórica de la deuda

pública española

En % del PIB

1909

102,1%

Marzo 2020

101%

152,5

2014: 100,7%

2010: 60,5%

2019

95,5%

1880

1900

1920

1940

1960

1980

2000

20

Fuente: Francisco Comín: La crisis de la deuda

soberana en España (1500-2015)

y elaboración propia.

EL PAÍS

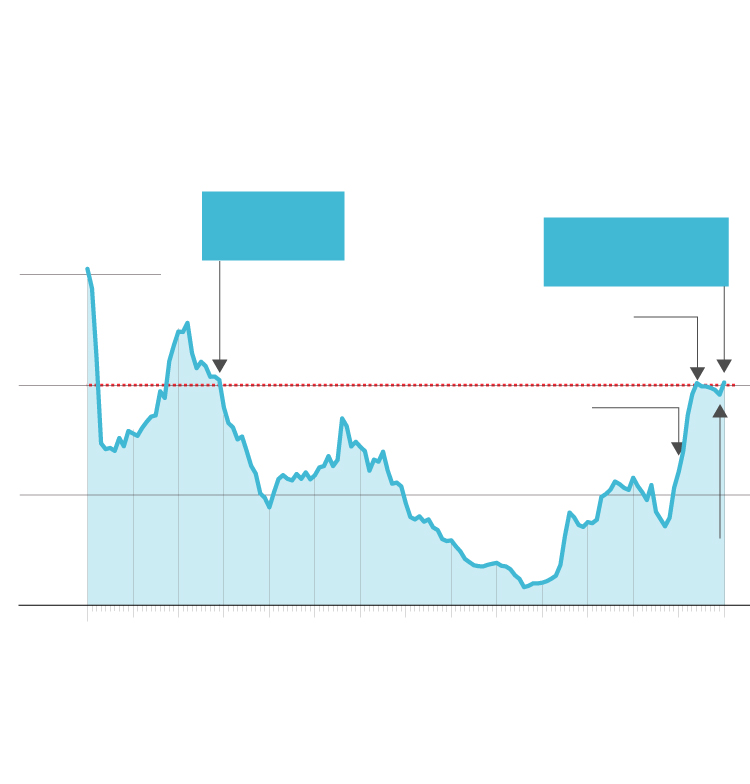

Evolución histórica de la deuda

pública española

En % del PIB

200

1909

102,1%

Marzo 2020

101%

152,5

150

2014: 100,7%

100

2010: 60,5%

50

2019

95,5%

0

1880

1900

1920

1940

1960

1980

2000

20

Fuente: Francisco Comín: La crisis de la deuda soberana

en España (1500-2015) y elaboración propia.

EL PAÍS

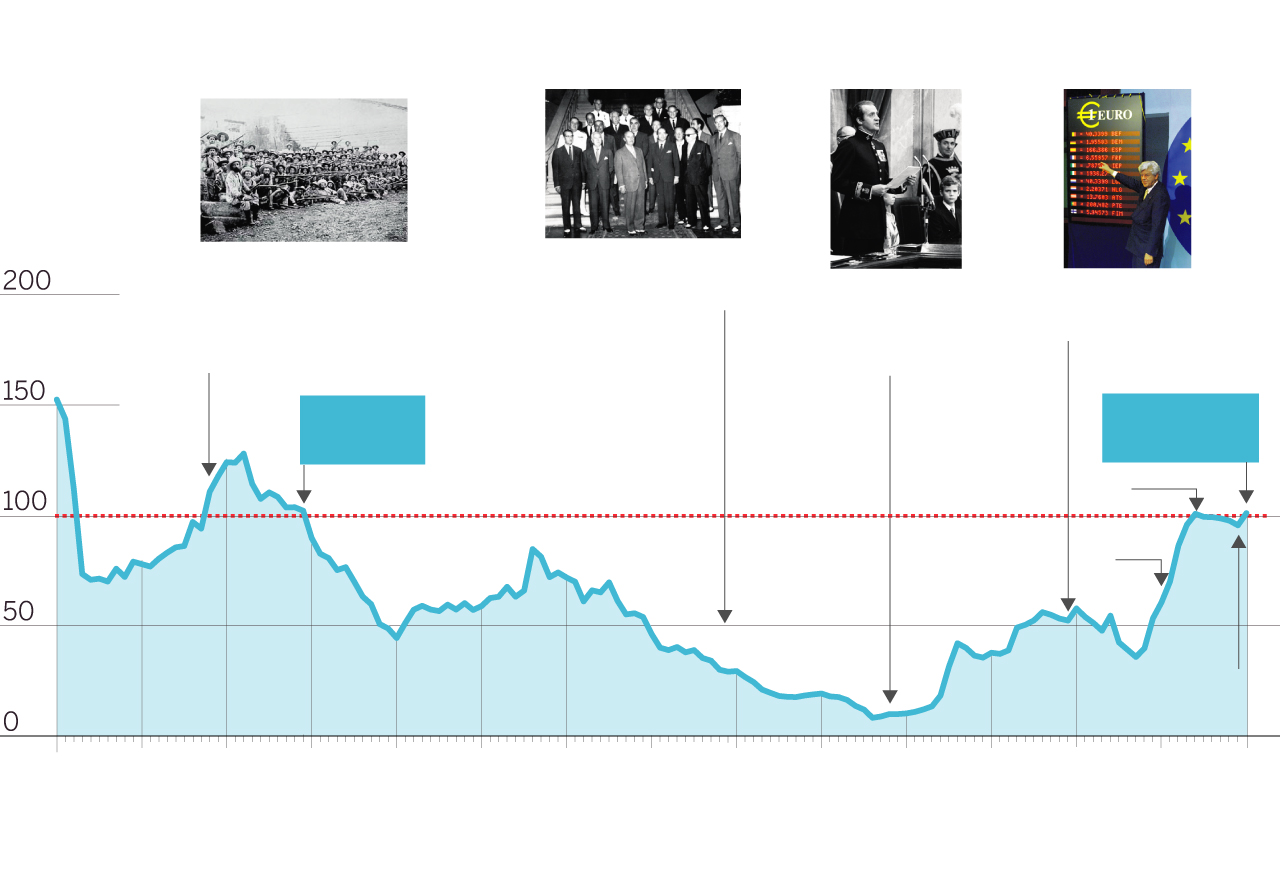

Evolución histórica de la deuda pública española

En % del PIB

1959

1898

Plan de estabilización

1999

1978

Guerra hispano

estadounidense.

Pérdida de las colonias

Entrada en el euro

Aprobación de la

Constitución

152,5

Marzo 2020

101%

1909

102,1%

128,0

2014: 100,7%

97,0

84,7

2010: 60,5%

70,0

8,2

Guerra

Civil

2019

95,5%

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

20

Fuente: Francisco Comín: La crisis de la deuda soberana en España (1500-2015) y elaboración propia.

EL PAÍS

Y este fuerte aumento se ha producido con solo dos semanas de pandemia en marzo. Dos semanas han bastado para barrer de un plumazo todos los esfuerzos acometidos para bajar la deuda desde que alcanzó el 100,7% en 2014. Es cierto que los datos mensuales oscilan mucho según haya o no vencimientos y emisiones. Pero ahora mismo estas cifras son simplemente un aperitivo de lo que está por venir. Reflejan el ritmo al que va a escalar el endeudamiento en los próximos meses. En las estadísticas de abril y mayo se verán alzas incluso mayores. Las previsiones del Banco de España disparan la deuda hasta el entorno del 120% del PIB debido a esta crisis. Al cierre de 2019 se hallaba en el 95,5% del PIB, cinco puntos menos que ahora. Influye en este cálculo que el PIB utilizado ya recoge el desplome que sufrió la economía en el primer trimestre del año, del 5,2%.

Además, ya en los meses de enero y febrero, en el mundo todavía precovid-19, el Tesoro había realizado como en otros años unas emisiones con cantidades importantes para financiarse a tipos bajos y adelantarse por si subían más adelante, según explica José Manuel Amor, socio del área de análisis de AFI. Y eso había provocado que ya tuviesen mucha deuda emitida del año. Pero desde finales de marzo, el Tesoro ha comenzado una nueva estrategia para hacer frente a los efectos del virus y tratar de adelantar todavía más las emisiones. Si antes tenía que emitir en el año en torno a unos 200.000 millones brutos, ahora se pasará a unos 300.000 millones siempre que el déficit se vaya hasta el 10% del PIB. En bonos y obligaciones habrá unos 200.0000 millones. El BCE puede llegar a adquirir este año unos 100.000 millones con sus programas de compras, el equivalente a todo el déficit que se va a generar. Falta, por tanto, la refinanciación de los vencimientos. Los bancos nacionales refinanciarán lo que tienen porque también dependen de ello. “La clave está en lo que hagan los no residentes, que poseen el 50% de esa deuda por refinanciar. Dependerá de la confianza que tengan en que España toma medidas, la economía sale y Europa y el BCE apoyan”, señala Amor.

De momento, la prima de riesgo ha reaccionado bien gracias a que el Banco Central Europeo ha duplicado sus compras desde la sentencia del Constitucional alemán. Y este martes ha descendido unos 7 puntos debido al pacto suscrito por Merkel y Macron para crear un fondo de reconstrucción de medio billón de euros. En estos momentos, el diferencial con el bono alemán ronda los 118 puntos frente a los 157 que se tocaron el pasado 22 de abril. Entre diciembre del año pasado y febrero, antes de la pandemia, la prima se movió entre los 64 y los 68 puntos.

“Mientras el BCE compre no debería haber problemas. Y el fondo de reconstrucción anunciado permitirá además al banco central adquirir incluso más títulos porque esos bonos son supranacionales. Este año probablemente no se cuestione nada. Pero para los presupuestos de 2022 se empezará a exigir que se reconduzca el déficit de las cuentas públicas", explica Francisco Vidal, economista jefe de Intermoney.

Y eso mismo advertía el gobernador del Banco de España, Pablo Hernández de Cos, este lunes en el Congreso. Pedía que los partidos acordasen cuanto antes un ajuste gradual de 0,5 puntos de PIB a partir de 2022, esto es, unos 6.000 millones de euros de hoy. La idea consiste en que es mejor anticiparse y ganar credibilidad antes de que haya turbulencias en los mercados y venga el ajuste impuesto de fuera. La Autoridad Fiscal también ha reclamado un plan de reequilibrio similar.

El Tesoro ha reaccionado rápido y ya está emitiendo a ritmos mensuales como si el déficit público se fuese a cifras de dos dígitos. En cuatro meses ha colocado 87.000 millones de deuda a largo, gran parte de lo que tenía previsto para el año completo antes de la pandemia. De hecho, esto ha tenido un reflejo inmediato en la cuenta que tiene el Estado en el Banco de España. Con los tipos negativos, el Tesoro tenía que pagar por dejar allí el dinero, así que redujo las cantidades depositadas. En los últimos años había unos 20.000 millones de media. En marzo, el colchón que tiene el Estado en esa cuenta para cualquier necesidad de liquidez se dobló hasta los 43.000 millones.