El hundimiento del petróleo hace mella en los países exportadores

Arabia Saudí y Rusia aún tienen margen para seguir quemando recursos en la guerra de precios, pero algunas naciones latinoamericanas, africanas y del Golfo no pueden permitirse mucho más tiempo vendiendo por debajo del coste de extracción

El mercado petrolero atraviesa una de las fases de mayor agitación de su historia: un camino repleto de contratiempos, baches y de final ignoto. A la mayúscula depresión de la demanda por el coronavirus, que ha paralizado China y ahora tiene a las economías europea y estadounidense al borde del precipicio, se ha sumado la ruptura y posterior guerra de precios entre la OPEP y Rusia. Lejos de pactar una retirada de barriles para reequilibrar el mercado, su pugna ha desatado lo contrario: una inédita inundación de crudo y un desplome de los precios hasta niveles de casi dos décadas atrás. Un golpe brutal que los exportadores ya sienten.

En enero, cuando el virus ya había hecho acto de presencia en China, ninguno de los tradicionales análisis de principios de año tenía entre sus previsiones un barril de Brent por debajo de los 30 dólares. Nadie podría pensar en un declive tan profundo (del 60%) y mucho menos que este llegase tan pronto como en el primer trimestre. Tampoco podían imaginarlo, siquiera lejanamente, los países productores, con unas cuentas públicas casi íntegramente dependientes de los ingresos petroleros. Y tres meses, después, sin embargo, el peor escenario posible para ellos es una realidad: el crudo ha entrado en barrena y ya hay quien, como Paul Sankey, del banco Mizuho, llegan a dibujar el escenario más extremo, inverosímil (y distópico, desde el punto de vista de los exportadores) posible: precios de cero dólares por la imposibilidad de almacenar todo el crudo que se extrae y no se consume.

El crudo lleva un mes pulverizando récords: cotiza en mínimos de casi dos décadas y viene de sufrir la mayor caída diaria de la historia (el pasado miércoles) y el mayor desplome semanal (en la semana recién terminada) desde 1991. De un lado, con los coches en el garaje, las flotas de las aerolíneas en el hangar y la industria química a medio gas, la demanda ha caído en picado, a tasas incluso mayores que en la Gran Recesión. Del otro, la falta de unidad en el cartel de productores ha hecho imposible sostener artificialmente los precios con recortes de la oferta. Y el resultado es una escabechina para un grupo de naciones y empresas que, sin grandes esfuerzos, tenían asegurados unos ingresos con los que ahora no podrán contar.

El zarpazo será —es— especialmente duro para los países en vías de desarrollo. La voz de alarma la dio hace justo una semana la Agencia Internacional de la Energía (AIE) y la Organización de Países Exportadores de Petróleo (OPEP, liderada de facto por Arabia Saudí) en un inusual comunicado conjunto en el que advertían de que, si las también inusuales condiciones de mercado persisten, el ingreso de las naciones emergentes petroleras se hundirá entre un 50% y un 85% este año, con “importantes consecuencias económicas y sociales” en regiones como América Latina, que ya vienen de un periodo especialmente convulso. “Es la situación más dramática que recuerdo”, apunta Mauricio Cárdenas, profesor de la Universidad de Columbia y exministro colombiano de Finanzas y de Energía.

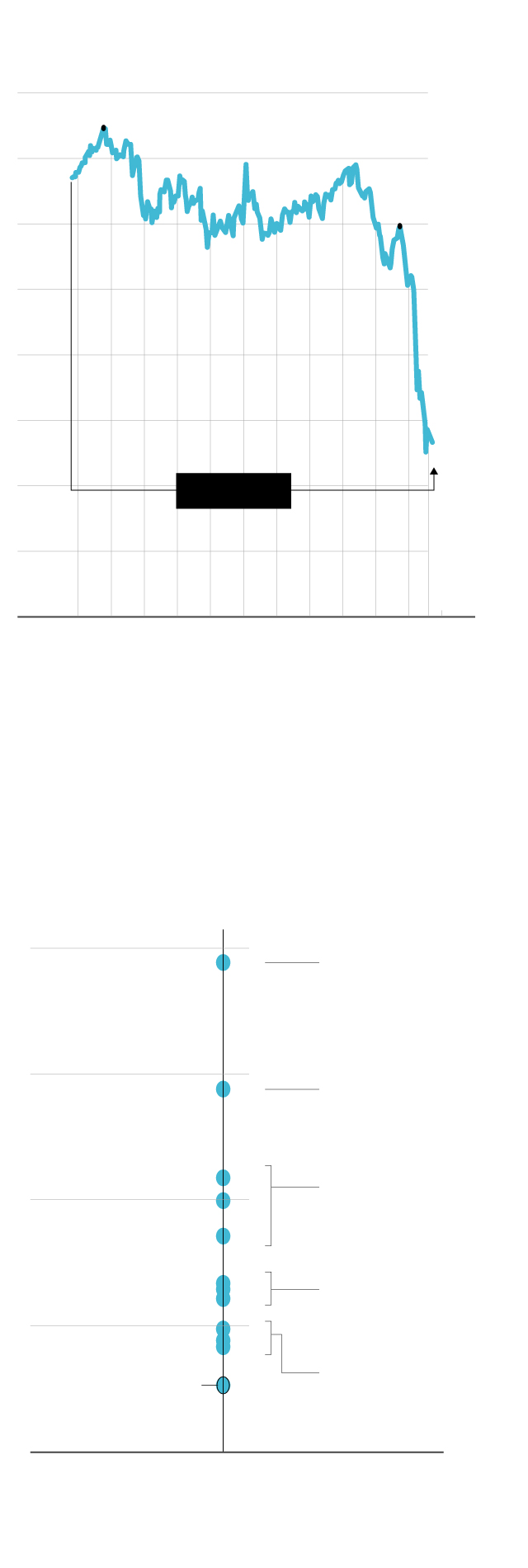

Evolución del brent en un año

80 dólares por barril

74,57 (24 abril)

70

59,31

(20 feb.)

60

50

40

30

26,12

20

–61,5%

10

0

A

M

J

J

A

S

O

N

D

E

F

M

Umbral de rentabilidad

Precio mínimo a partir del cual una nación estabiliza sus presupuestos públicos. En el caso de Estados Unidos, nivel de rentabilidad para los productores.

200 dólares

Irán

150

Nigeria

Argelia

100

Libia

Arabia Saudí

Kuwait

EAU

50

Irak

México

Precio del brent

26,12

EE UU

Rusia

0

Fuente: Bloomberg y Reuters.

EL PAÍS

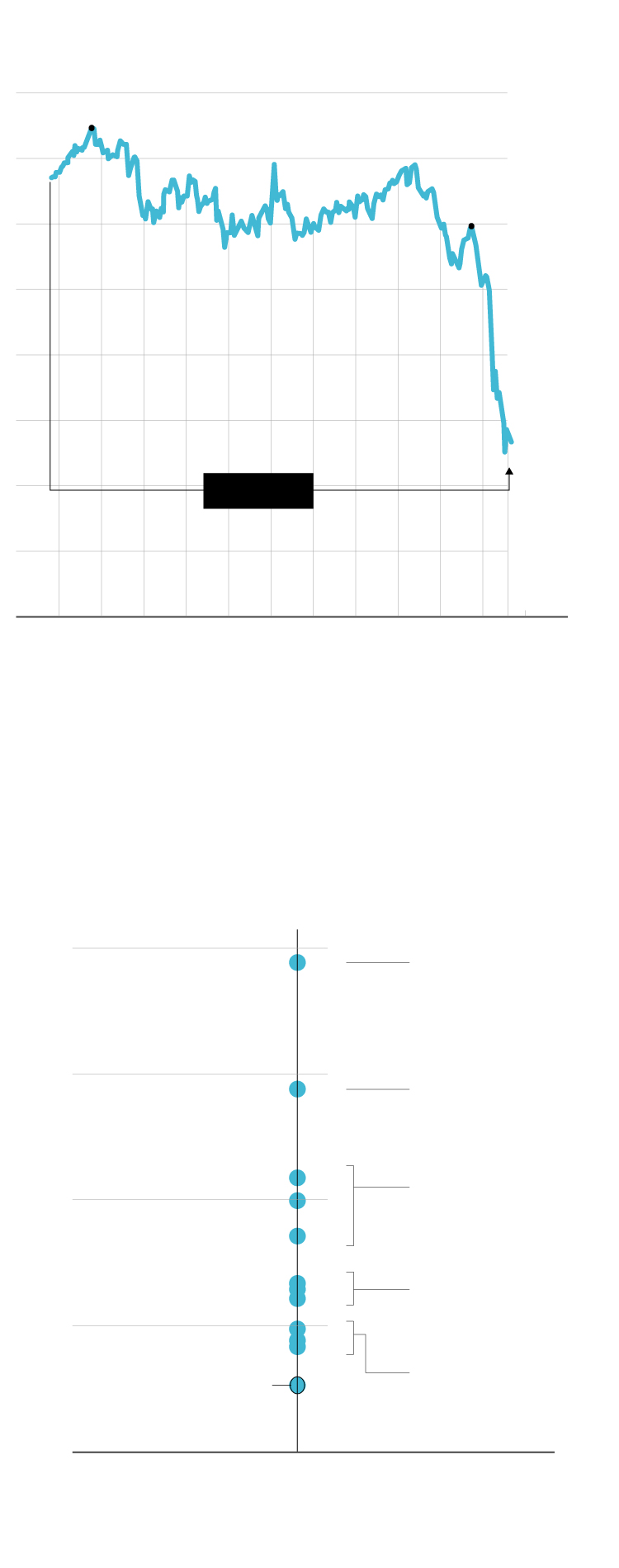

Evolución del brent en un año

80 dólares por barril

74,57 (24 abril)

70

59,31

(20 feb.)

60

50

40

30

26,12

20

–61,5%

10

0

A

M

J

J

A

S

O

N

D

E

F

M

Umbral de rentabilidad

Precio mínimo a partir del cual una nación estabiliza sus presupuestos públicos. En el caso de Estados Unidos, nivel de rentabilidad para los productores.

200 dólares

Irán

150

Nigeria

Argelia

100

Libia

Arabia Saudí

Kuwait

EAU

50

Irak

México

Precio del brent

26,12

EE UU

Rusia

0

Fuente: Bloomberg y Reuters.

EL PAÍS

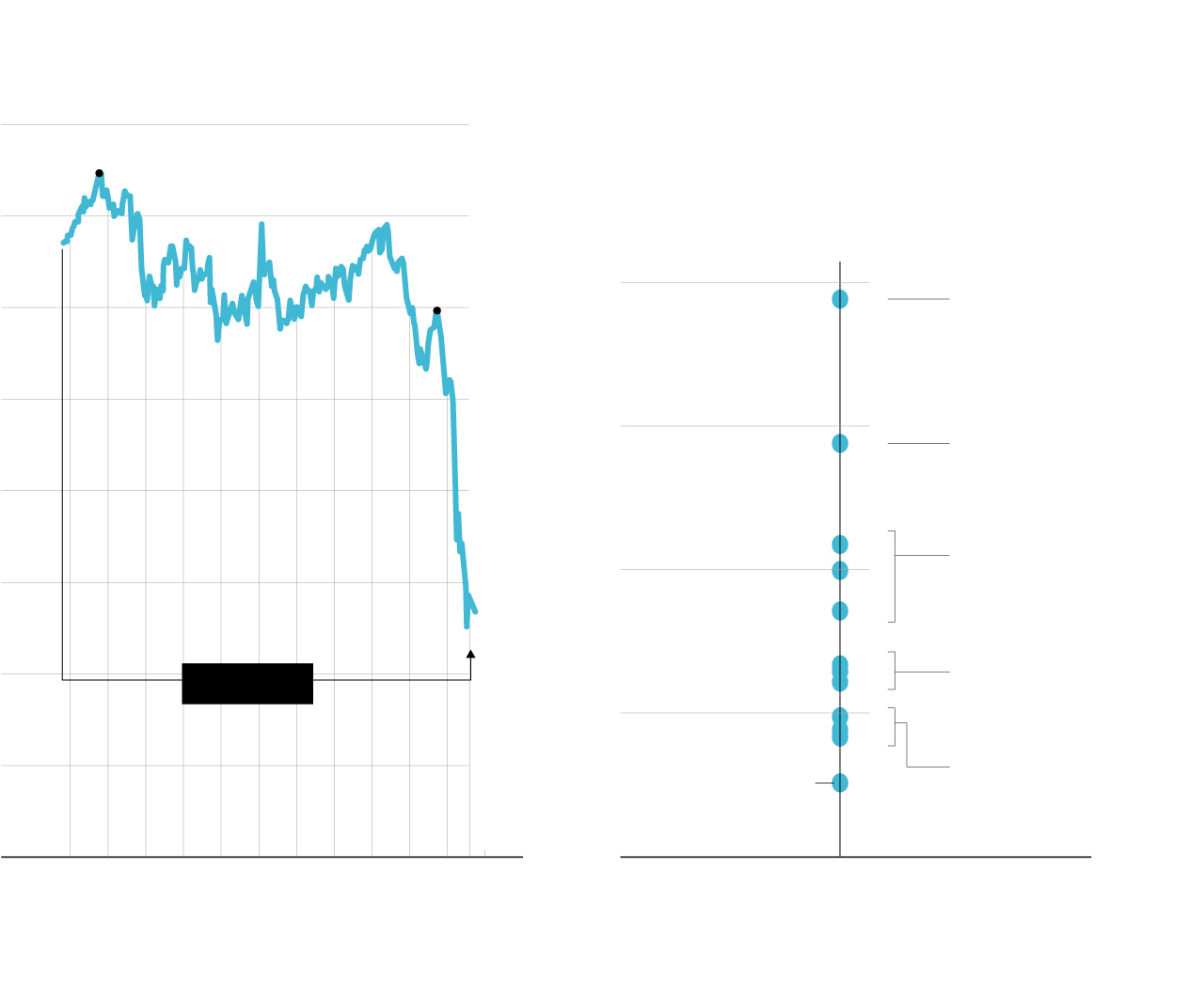

Umbral de rentabilidad

Evolución del brent en un año

Precio mínimo a partir del cual una nación estabiliza sus presupuestos públicos. En el caso de Estados Unidos, nivel de rentabilidad para los productores.

80 dólares por barril

74,57 (24 abril)

70

59,31

(20 feb.)

200 dólares

60

Irán

50

150

Nigeria

40

Argelia

100

Libia

30

Arabia Saudí

26,12

Kuwait

20

EAU

–61,5%

50

Irak

10

México

Precio del brent

26,12

EE UU

Rusia

0

0

A

M

J

J

A

S

O

N

D

E

F

M

Fuente: Bloomberg y Reuters.

EL PAÍS

A los precios actuales, a muchos países —y compañías— sencillamente no les salen las cuentas: si quieren seguir produciendo saben que lo están haciendo a pérdidas. Y, pese a todo, no les queda otra: interrumpir las operaciones para reanudarlas en unos meses les supondría afrontar un coste enorme. “Algunos, para no perder cuota, pueden sostener la producción quemando recursos propios. Pero no todos ni durante un periodo muy largo”, añade Cárdenas. En estas circunstancias, la guerra de precios es también una carrera de resistencia: los países y las empresas con más músculo financiero, más tiempo podrán aguantar vendiendo por debajo de coste y, por tanto, defender su posición de partida en el mercado.

Los dos protagonistas de la pugna que ha descontrolado el mercado, Riad y Moscú, también sufrirán. Pero ambos juegan con red, al menos por un tiempo: Arabia Saudí, como explica Marta Domínguez-Jiménez, de Bruegel, tiene un umbral de rentabilidad de 10 dólares y muchas reservas en dólares. “Su problema es que necesita un precio de 80 dólares para equilibrar sus cuentas y se le complica su programa de diversificación económica”. El Kremlin, por su parte, insiste en que se podría sostenerse con estos precios un año o año y medio más. “¿Pueden aguantar? Sí, tanto saudíes como rusos. ¿Les interesa? No lo creo”.

Para otros, como los grandes productores latinoamericanos y africanos, así como los países del Golfo a los que les cuesta más producir cada barril, cada día con el petróleo por debajo de los 50 o 60 dólares (y estamos en el entorno de los 25) es una jornada más de daño severo sobre su economía y sus cuentas públicas. Venezuela, el país con las mayores reservas del mundo, es el que está en una situación más crítica: sin posibilidad de incrementar sus bombeos para entrar en la guerra por volumen y con un umbral de rentabilidad sustancialmente más alto que otras potencias, ya se ha visto obligada a implorar al FMI (un ente al que no reconoce) para que le concediese un crédito de 5.000 millones de dólares con el que hacer frente al avance del virus. La respuesta: un no rotundo.

Futuro incierto

También están en aprietos Nigeria o Angola —ambos necesitan que los precios se dupliquen para evitar un agujero fiscal—, Ecuador —ya rescatado por el FMI, estos precios le acercan peligrosamente al default— o México —cuyo plan para reflotar Pemex, la petrolera más endeudada del mundo, está más en el aire que nunca—. Todo queda, aquí también, en cuarentena.

Las cosas no mejorarán por sí solas. En ausencia de pacto, el próximo 1 de abril, cuando vence el último acuerdo entre la OPEP y Rusia —sellado en diciembre del año pasado—, todos tendrán rienda suelta para colocar en el mercado tanto como quieran, agravando aún más la sobreoferta. Pero el consenso de los analistas apunta en otra dirección. “El ya extenso daño [de los bajos precios] se acumulará a medida que avance el año y creará las condiciones para que negocien y se comprometan con, probablemente, un nuevo acuerdo de restricción”, auguran Ayham Kamel, Robert Johnston y Alex Brideau, de la consultora Eurasia. De que ese pacto no se dilate mucho en el tiempo depende la salud financiera a medio plazo de muchas economías petroleras, sobre todo latinoamericanas, para las que el petróleo a 30 dólares es, simplemente, insostenible.

El ‘fracking’ de EE UU también encaja el golpe

Los emergentes no son los únicos damnificados por un crudo en caída libre: también está suponiendo una importante dentellada para unos 9.000 productores de petróleo fracking en EE UU: tras cambiar por completo el mercado en la última década y convertir al país norteamericano en primer productor mundial, hoy se ven fuera de juego. “Preocupa el estrés al que se ven sometidas”, apunta Richard Koo, de Nomura. Donald Trump tampoco tiene margen de maniobra: no puede permitirse un hundimiento económico en Texas, el Estado petrolero por excelencia y esencial en su aspiración de ser reelegido.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.