La mala salud de hierro de la economía mundial

Los expertos auguran una aceleración del crecimiento en 2020, liderado por Europa y los emergentes, si la tensión comercial disminuye

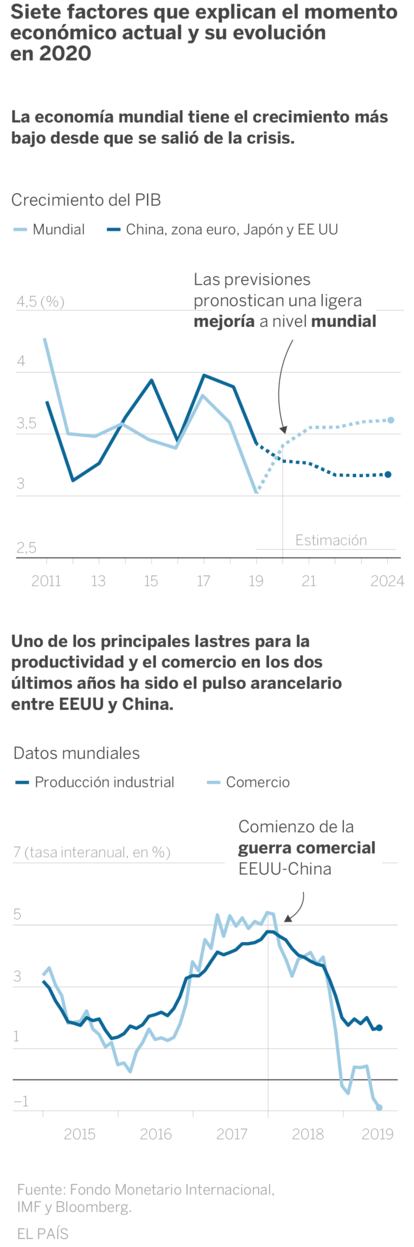

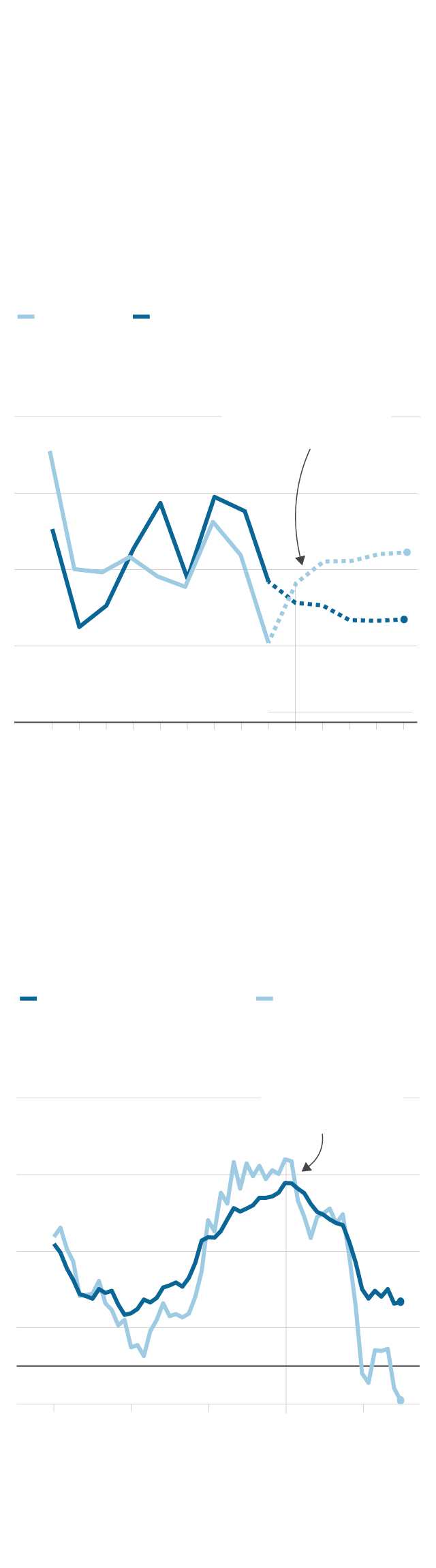

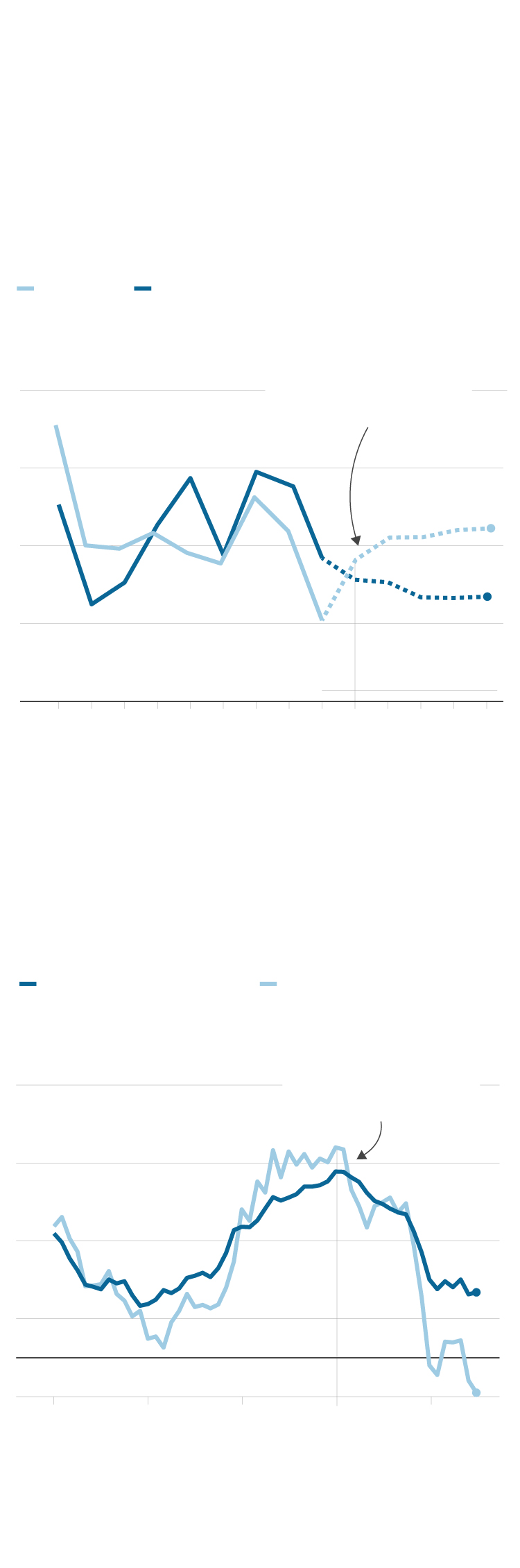

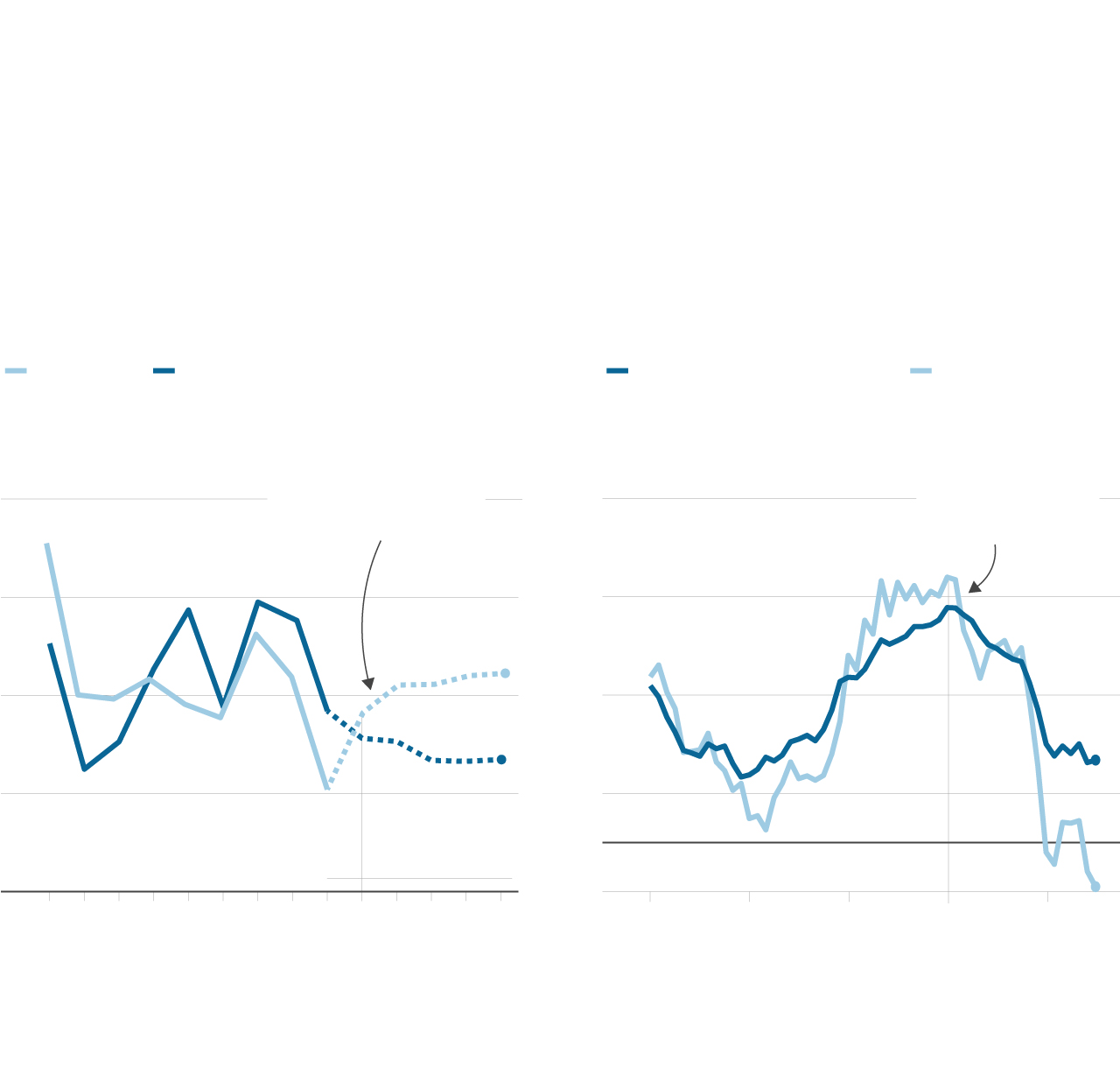

La palabra resiliencia no es nueva, pero se ha puesto de moda en los últimos años. Según la Real Academia Española, este término hace referencia a la “capacidad de un material, mecanismo o sistema para recuperar su estado inicial cuando ha cesado la perturbación a la que había estado sometido”. Un significado que bien podría asociarse a la economía mundial. El crecimiento previsto para 2019 es del 3%, el nivel más bajo desde la salida de la crisis financiera. La desaceleración resulta evidente —en 2017 el avance fue del 3,8% y en 2018 del 3,6%— y hasta cierto punto comprensible: a la fase final de un largo ciclo de expansión se le han sumado lastres geopolíticos de calado. Sin embargo, casi nadie otea una recesión en el horizonte; más bien al contrario, el consenso de los analistas apunta a que en 2020, a medida que el pulso arancelario vaya atemperándose, hay opciones de asistir a una moderada aceleración. La última actualización de las previsiones del Fondo Monetario Internacional (FMI) calcula un avance del PIB global del 3,4% el próximo año.

“Si bien los indicadores industriales muestran una incipiente mejora, el crecimiento seguirá siendo modesto. La madurez del ciclo económico así como el elevado endeudamiento y los déficits fiscales limitan el potencial de recuperación”, señala Joan Bonet, director de estrategia de mercados de Banca March. Esta opinión es compartida por Nannette Hechler-Fayd’herbe, responsable de análisis global de Credit Suisse: “Prevemos un crecimiento económico moderado, una continuación de condiciones de liquidez favorables y un relajamiento de las tensiones geopolíticas. A medida que disminuya la guerra comercial entre EE UU y China debería mejorar la confianza de las empresas”.

La posibilidad de una recesión no se contempla a medio plazo

Uno de los colchones de seguridad con los que cuenta la economía mundial son los bancos centrales. En 2019, tanto la Reserva Federal (Fed) como el Banco Central Europeo (BCE) tuvieron que dar marcha atrás en la hoja de ruta que habían diseñado y que tenía como objetivo normalizar los tipos de interés. El panorama se oscurecía por momentos y tuvieron que sacar de nuevo la manguera de la liquidez. Los efectos de estos estímulos deberían extenderse al nuevo año. “Vemos un punto de inflexión en el crecimiento económico global durante la primera mitad de 2020. El impacto de tal relajación en las condiciones financieras llega con retraso a la economía real, pero en esta ocasión ese decalaje es mayor debido a las políticas proteccionistas”, señalan los expertos de BlackRock en su informe de perspectivas.

Siete factores que explican

el momento económico actual

y su evolución en 2020

La economía mundial tiene el crecimiento más bajo desde que se salió de la crisis.

Crecimiento del PIB

Mundial

China, zona euro, Japón y EE UU

Las previsiones pronostican una ligera mejoría a nivel mundial

4,5 (%)

4

3,5

3

Estimación

2,5

2011

13

15

17

19

21

2024

Uno de los principales lastres para la productividad y el comercio en los dos últimos años ha sido el pulso arancelario entre EEUU y China.

Datos mundiales

Producción industrial

Comercio

Comienzo de la guerra comercial EEUU-China

7 (tasa interanual, en %)

5

3

1

–1

2015

2016

2017

2018

2019

Fuente: Fondo Monetario Internacional,

IMF y Bloomberg.

EL PAÍS

Siete factores que explican el momento

económico actual y su evolución

en 2020

La economía mundial tiene el crecimiento más bajo desde que se salió de la crisis.

Crecimiento del PIB

Mundial

China, zona euro, Japón y EE UU

Las previsiones pronostican una ligera mejoría a nivel mundial

4,5 (%)

4

3,5

3

Estimación

2,5

2011

13

15

17

19

21

2024

Uno de los principales lastres para la productividad y el comercio en los dos últimos años ha sido el pulso arancelario entre EEUU y China.

Datos mundiales

Producción industrial

Comercio

Comienzo de la guerra comercial EEUU-China

7 (tasa interanual, en %)

5

3

1

–1

2015

2016

2017

2018

2019

Fuente: Fondo Monetario Internacional,

IMF y Bloomberg.

EL PAÍS

Siete factores que explican el momento económico actual

y su evolución en 2020

Uno de los principales lastres para la productividad y el comercio en los dos últimos años ha sido el pulso arancelario entre EEUU y China.

La economía mundial tiene el crecimiento más bajo desde que se salió de la crisis.

Crecimiento del PIB

Datos mundiales

Mundial

China, zona euro, Japón y EE UU

Producción industrial

Comercio

Las previsiones pronostican una ligera mejoría a nivel mundial

Comienzo de la guerra comercial EEUU-China

7 (tasa interanual, en %)

4,5 (%)

4

5

3

3,5

1

3

Estimación

2,5

–1

2011

13

15

17

19

21

2024

2015

2016

2017

2018

2019

Fuente: Fondo Monetario Internacional, IMF y Bloomberg.

EL PAÍS

Tipos de interés

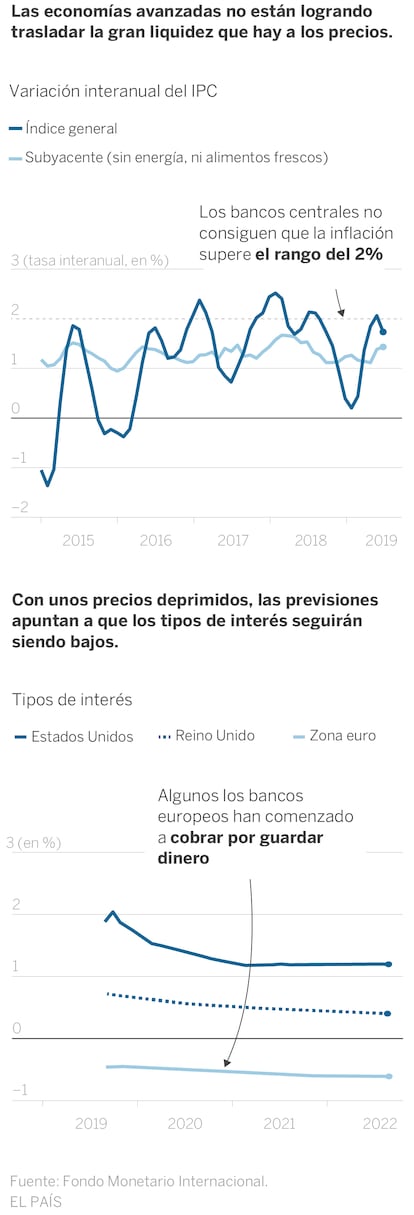

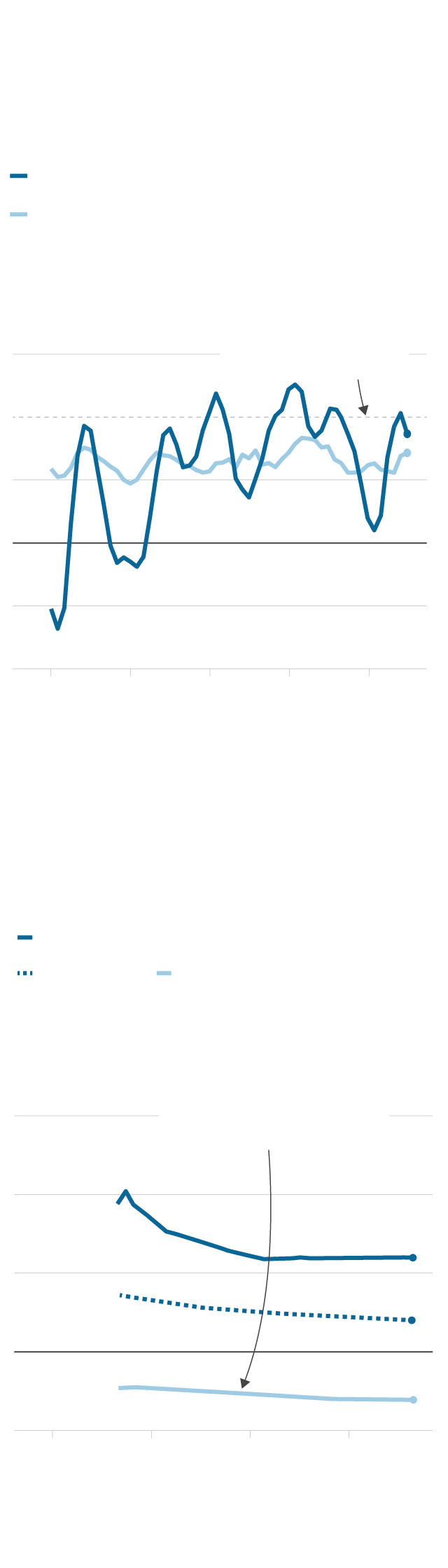

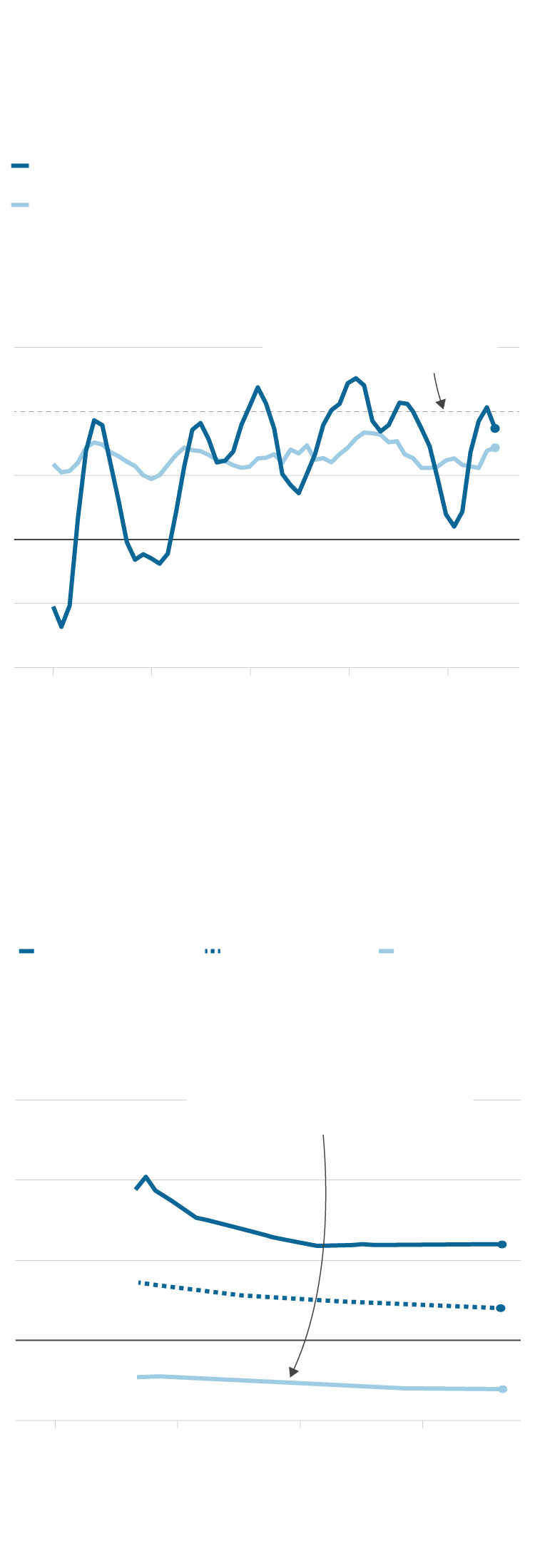

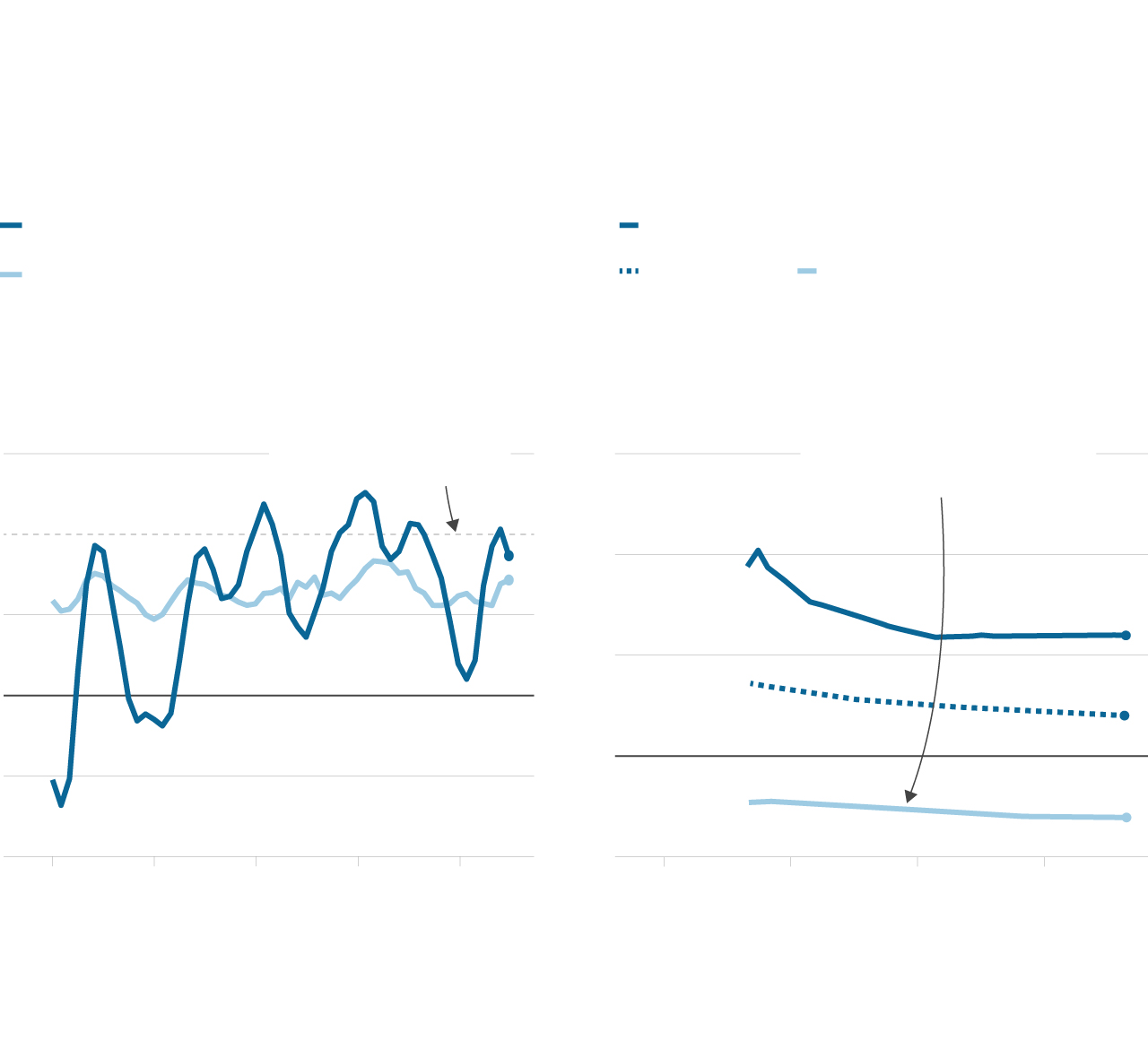

La Fed ha recortado en tres ocasiones los tipos de interés en EE UU durante 2019, dejándolos en la horquilla de entre el 1,5% y el 1,75%, mientras que el BCE mantiene el tipo de referencia en el 0%. El mercado no espera más recortes en el precio del dinero en los dos principales organismos monetarios, pero tampoco se vislumbra ningún movimiento al alza de calado a medio plazo ya que los datos de inflación están aún lejos de ser una amenaza. “Nuestro escenario principal contempla que la Fed haga una pausa en los recortes de tipos en 2020. En el caso del BCE y el Banco de Japón, esperamos que prosigan con la expansión cuantitativa y mantengan sus políticas de tipos de interés cero. En general, si 2018 para los principales bancos centrales fue un año de endurecimiento de las medidas monetarias y 2019 de suavización de las mismas, creemos que 2020 será el año en el que se haga un alto en el camino”, señalan desde la consultora Mercer.

La clave de bóveda sobre la que sostiene la posibilidad de una aceleración del crecimiento mundial en 2020 es la mejora del clima comercial. El año que está a punto de concluir se ha caracterizado por la política del palo y la zanahoria en las relaciones entre Washington y Pekín. El caso Huawei es el mayor exponente de estas tensiones. Sin embargo, en las últimas semanas se han dado algunos pasos para reconducir la situación. Uno de ellos es la firma por parte del presidente estadounidense, Donald Trump, de la primera fase del acuerdo con China. Como consecuencia de este pacto, EE UU no aplicó el 15 de diciembre los aranceles que iban a entrar en vigor (aunque sí mantiene los existentes hasta esa fecha), mientras el gigante asiático hará lo propio.

La desaceleración en China sigue siendo suave, pero aún no ha tocado suelo

“Un acuerdo para reducir o eliminar los aranceles existentes y un compromiso de dejar de añadir nuevas tasas podrían reducir sensiblemente la incertidumbre en la economía mundial, liberar la demanda acumulada en inversión por parte de las empresas y permitir que Trump proclame victoria en un año electoral”, reconoce Mark Haefele, responsable de la división de grandes patrimonios de UBS.

Las negociaciones comerciales continuarán en 2020 y algunos analistas aconsejan no echar las campanas al vuelo. Libby Cantrill, responsable de políticas públicas de Pimco, una de las mayores gestoras de renta fija del mundo, califica los avances de “tregua débil”. “No se puede deducir que toda la incertidumbre ha sido eliminada tras el acuerdo de la fase uno, ya que se mantendrán muchos de los aranceles. Además, habría que ser prudente a la hora de visualizar futuros avances, sobre todo teniendo en cuenta lo que ha costado llegar hasta la firma de la primera fase y que muchos de los asuntos más espinosos, como el subsidio a las empresas estatales, se han pospuesto para las próximas rondas de contactos”, recuerda Cantrill.

Las economías avanzadas no están logrando trasladar la gran liquidez que hay a los precios.

Variación interanual del IPC

Índice general

Subyacente (sin energía, ni alimentos frescos)

Los bancos centrales no consiguen que la inflación supere el rango del 2%

3 (tasa interanual, en %)

2

1

0

–1

–2

2015

2016

2017

2018

2019

Con unos precios deprimidos, las previsiones apuntan a que los tipos de interés seguirán siendo bajos.

Tipos de interés

Estados Unidos

Reino Unido

Zona euro

Algunos los bancos europeos han comenzado a cobrar por guardar dinero

3 (en %)

2

1

0

–1

2019

2020

2021

2022

Fuente: Fondo Monetario Internacional.

EL PAÍS

Las economías avanzadas no están logrando trasladar la gran liquidez que hay a los precios.

Variación interanual del IPC

Índice general

Subyacente (sin energía, ni alimentos frescos)

Los bancos centrales no consiguen que la inflación supere el rango del 2%

3 (tasa interanual, en %)

2

1

0

–1

–2

2015

2016

2017

2018

2019

Con unos precios deprimidos, las previsiones apuntan a que los tipos de interés seguirán siendo bajos.

Tipos de interés

Reino Unido

Zona euro

Estados Unidos

Algunos los bancos europeos han comenzado a cobrar por guardar dinero

3 (en %)

2

1

0

–1

2019

2020

2021

2022

Fuente: Fondo Monetario Internacional.

EL PAÍS

Con unos precios deprimidos, las previsiones apuntan a que los tipos de interés seguirán siendo bajos.

Las economías avanzadas no están logrando trasladar la gran liquidez que hay a los precios.

Variación interanual del IPC

Tipos de interés

Índice general

Estados Unidos

Reino Unido

Zona euro

Subyacente (sin energía, ni alimentos frescos)

Los bancos centrales no consiguen que la inflación supere el rango del 2%

Algunos los bancos europeos han comenzado a cobrar por guardar dinero

3 (en %)

3 (tasa interanual, en %)

2

2

1

1

0

0

–1

–1

–2

2015

2016

2017

2018

2019

2019

2020

2021

2022

Fuente: Fondo Monetario Internacional.

EL PAÍS

Otro de los culebrones de 2019, el Brexit, podría empezar a vislumbrar también una salida en el próximo curso, circunstancia que despejaría las incertidumbres actuales. La contundente victoria de Boris Johnson en las recientes elecciones británicas y la mayoría conservadora en el Parlamento han acelerado la aprobación de la ley para la salida del Reino Unido de la Unión Europea (UE), texto que incluye la prohibición de nuevas prórrogas más allá de diciembre de 2020.

Está por ver si en el año que queda hasta ese límite Londres y Bruselas serán capaces de negociar una nueva forma de relación política y comercial. “Es un plazo demasiado abreviado para cerrar un acuerdo multisectorial entre los 28 países, que debería ser aprobado además por los respectivos parlamentos nacionales”, señalan los economistas de S&P. La principal agencia de calificación de riesgos del mundo cree que la mayoría obtenida por Johnson le da más margen para negociar con Bruselas, aunque advierte que no se puede descartar del todo un Brexit sin acuerdo. “Pensamos que el Reino Unido podría pedir una extensión del plazo a la UE. Sin esta prórroga el acceso de las compañías británicas a los consumidores europeos pasaría a regularse según los términos de la OMC el 1 de enero de 2021, lo que supondría el pago de tarifas significativas en sectores clave como automoción, agricultura y comercio minorista. Ese escenario dañaría al Reino Unido más que a la UE ya que su relación comercial es asimétrica”, explican en S&P.

Los estímulos monetarios están al límite; es la hora de las políticas fiscales

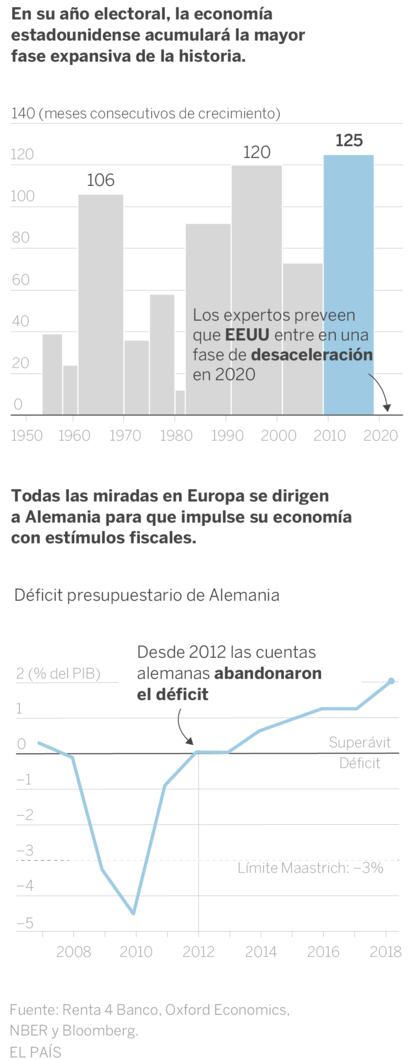

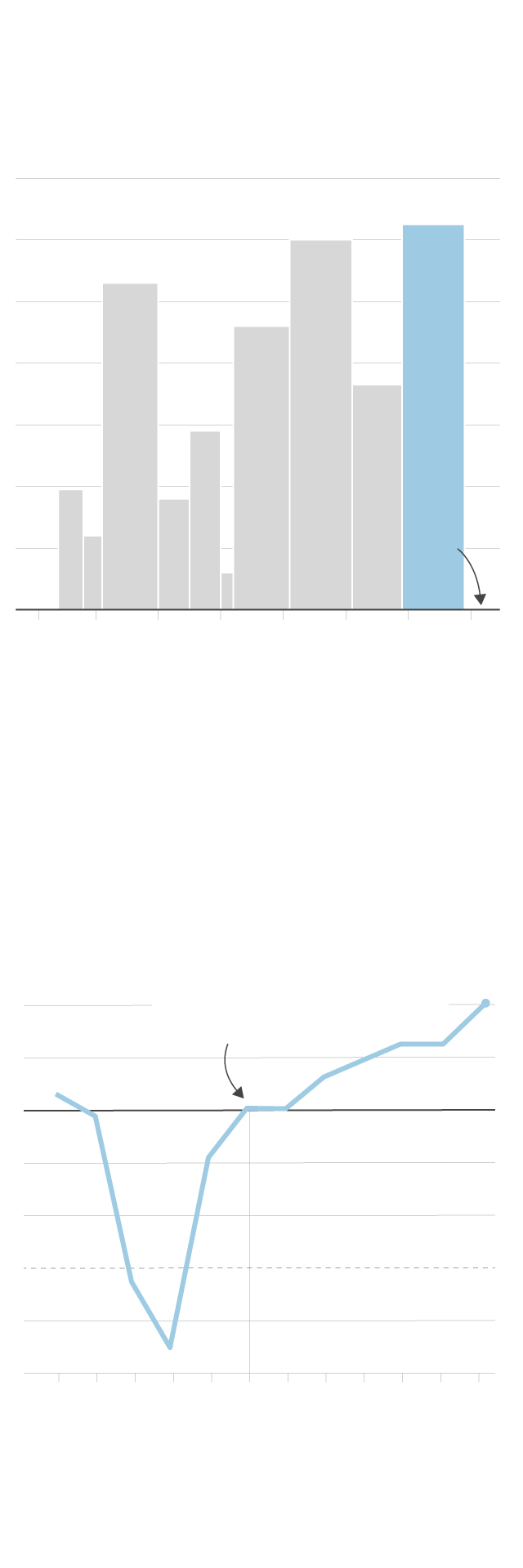

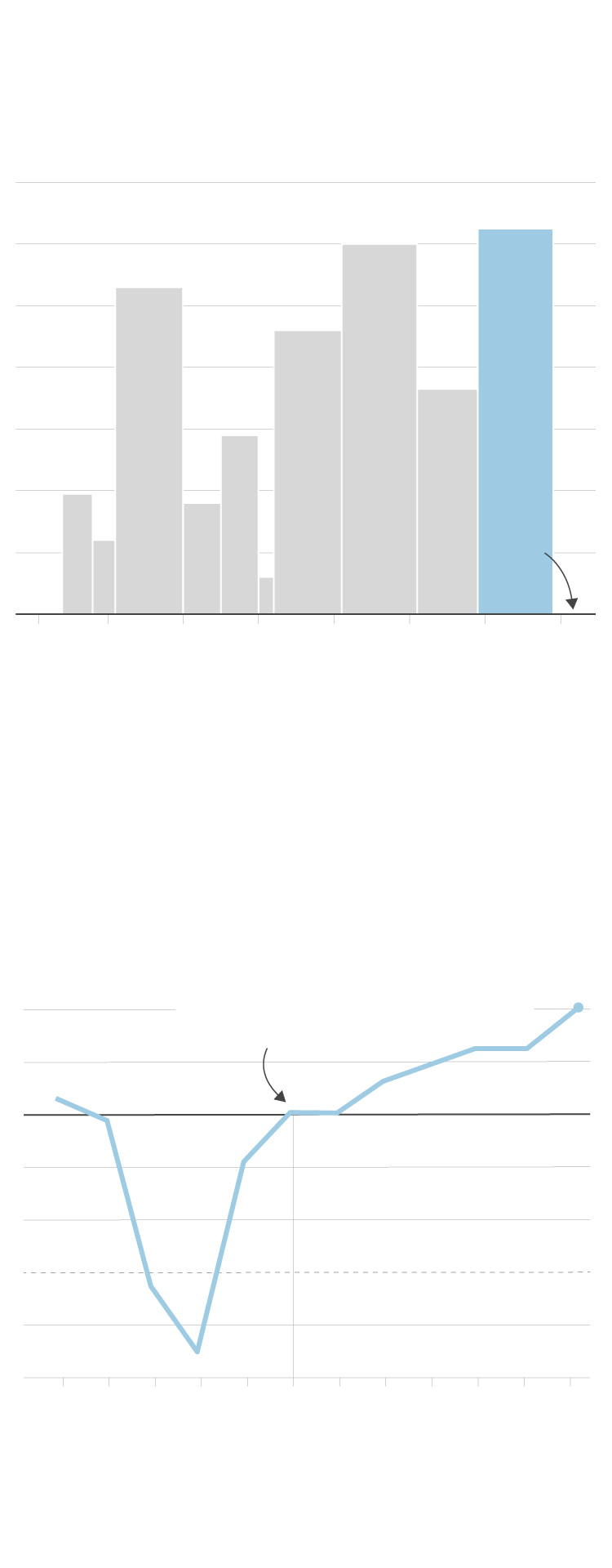

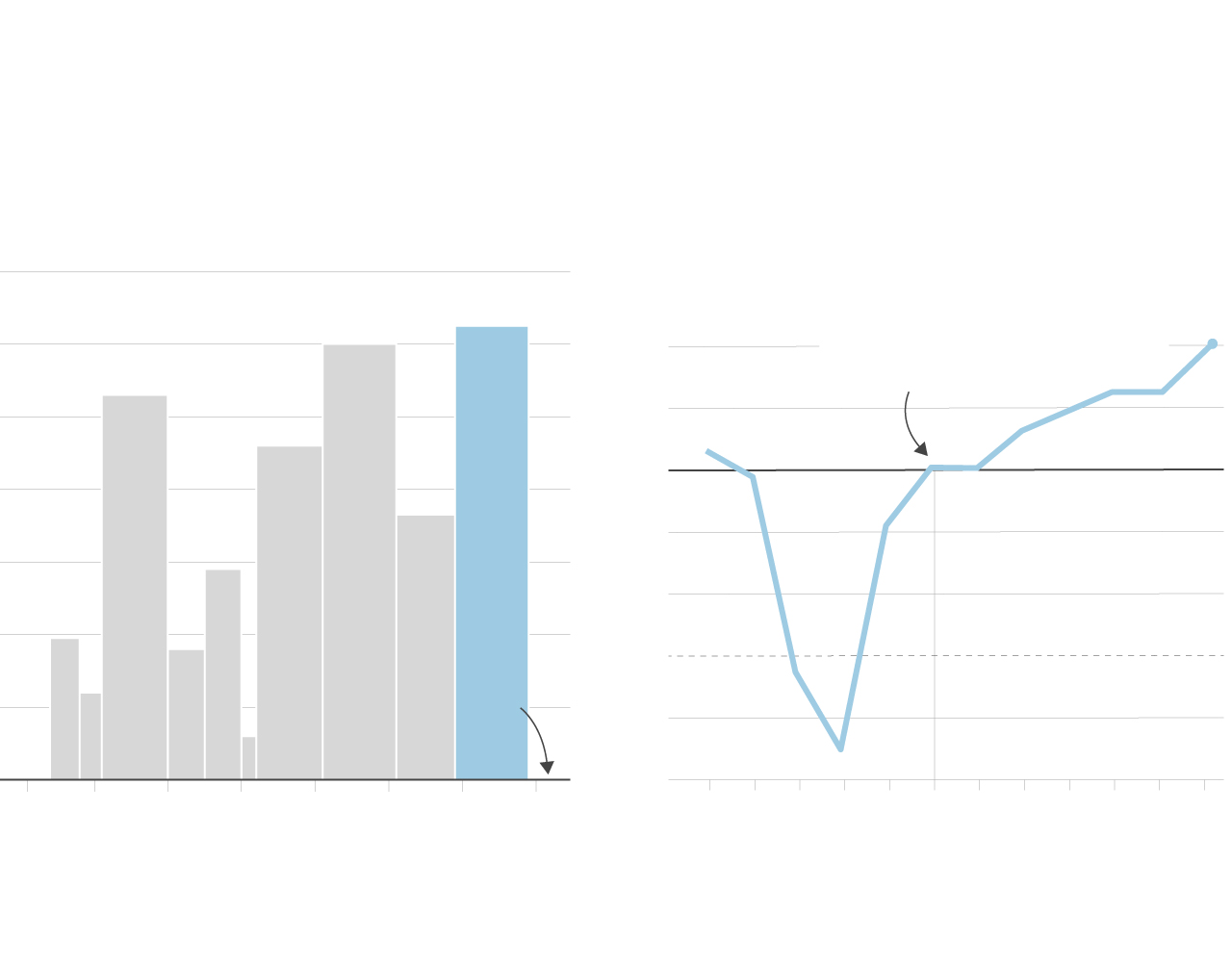

EE UU ha sido el principal motor de la economía mundial tras la salida de la Gran Recesión. Su economía acumula desde 2009 la mayor fase expansiva de la historia con 125 meses de crecimiento ininterrumpido. El gigante estadounidense cuenta con el apoyo de la Fed y un mercado laboral robusto que aviva el consumo interno. Sin embargo, las previsiones de los expertos apuntan a que en el rebote de la economía mundial EE UU debería ceder protagonismo a otras áreas como la UE o los países emergentes. El FMI calcula que en 2020 EE UU crecerá un 2,1% frente al 2,4% estimado para este año.

“El impulso de los recortes fiscales se está desvaneciendo, la incertidumbre relacionada con la política comercial parece estar afectando a la inversión de las empresas, y los indicadores del mercado laboral se están moderando. Sin embargo, la relajación de las políticas monetarias y la solidez de las finanzas de los consumidores deberían evitar que el crecimiento de EE UU caiga demasiado”, pronostica Joseph Little, responsable de inversión de HSBC Asset Managemet.

En su año electoral, la economía estadounidense acumulará la mayor fase expansiva de la historia.

140 (meses consecutivos de crecimiento)

125

120

120

106

100

80

60

Los expertos preveen que EEUU entre en una fase de desaceleración en 2020

40

20

0

1950

1960

1970

1980

1990

2000

2010

2020

Todas las miradas en Europa se dirigen a Alemania para que impulse su economía con estímulos fiscales.

Déficit presupuestario de Alemania

Desde 2012 las cuentas alemanas abandonaron el déficit

2 (% del PIB)

1

Superávit

0

Déficit

–1

–2

–3

Límite Maastrich: –3%

–4

–5

2008

2010

2012

2014

2016

2018

Fuente: Renta 4 Banco, Oxford Economics,

NBER y Bloomberg.

EL PAÍS

En su año electoral, la economía estadounidense acumulará la mayor fase expansiva de la historia.

140 (meses consecutivos de crecimiento)

125

120

120

106

100

80

60

Los expertos preveen que EEUU entre en una fase de desaceleración en 2020

40

20

0

1950

1960

1970

1980

1990

2000

2010

2020

Todas las miradas en Europa se dirigen a Alemania para que impulse su economía con estímulos fiscales.

Déficit presupuestario de Alemania

Desde 2012 las cuentas alemanas abandonaron el déficit

2 (% del PIB)

1

Superávit

0

Déficit

–1

–2

–3

Límite Maastrich: –3%

–4

–5

2008

2010

2012

2014

2016

2018

Fuente: Renta 4 Banco, Oxford Economics,

NBER y Bloomberg.

EL PAÍS

En su año electoral, la economía estadounidense acumulará la mayor fase expansiva de la historia.

Todas las miradas en Europa se dirigen a Alemania para que impulse su economía con estímulos fiscales.

Déficit presupuestario de Alemania

140 (meses consecutivos de crecimiento)

Desde 2012 las cuentas alemanas abandonaron el déficit

125

120

120

2 (% del PIB)

106

1

100

Superávit

0

80

Déficit

–1

60

Los expertos preveen que EEUU entre en una fase de desaceleración en 2020

–2

40

–3

Límite Maastrich: –3%

20

–4

0

–5

1950

1960

1970

1980

1990

2000

2010

2020

2008

2010

2012

2014

2016

2018

Fuente: Renta 4 Banco, Oxford Economics, NBER y Bloomberg.

EL PAÍS

Enigma electoral

En la ecuación que manejan analistas y gestores para vislumbrar cómo será la economía mundial el próximo año, una variable impredecible son los comicios en EE UU. El 3 de noviembre de 2020, el electorado de este país decidirá quién ocupará la Casa Blanca hasta 2024, así como la conformación del Congreso. “Con las elecciones presidenciales cerniéndose en el horizonte, habrá que prever turbulencias tanto en política nacional como en política exterior, independientemente de que Donald Trump siga en el poder o deje paso a los demócratas. Aunque se mantenga la tregua en la guerra comercial con China, es muy probable que surjan otras cuestiones, como la reforma tributaria y de la competencia, que traiga volatilidad”, recuerda Michaël Lok, director de inversiones de Union Bancaire Privée (UBP).

Por su parte, China prosigue con su aterrizaje que, aunque es suave, no encuentra todavía suelo. Si en 2018 el gigante asiático crecía el 6,6%, este año cerrará con un avance de su PIB del 6,1% y en 2020 la aceleración se frenará hasta el 5,8%, según el FMI. “Es un año importante para China. En 2010, el Gobierno se comprometió a duplicar el tamaño de la economía y los ingresos medios para 2020. Para alcanzar estos objetivos, las autoridades tendrán que garantizar al menos que el crecimiento se mantenga en el nivel simbólico del 6%. Es posible una mayor flexibilización de la política económica”, indica Keith Wade, economista jefe de Schroders.

Los analistas advierten del impacto de la inestabilidad política en España

En el caso de Europa, si bien el crecimiento en 2020 no será para tirar cohetes (1,4%, según el FMI), sí constituirá una mejora con respecto al del año que está a punto de concluir (1,2%). La aceleración vendrá de la mano de Alemania, que tras un año muy difícil para una economía tan exportadora debido a las tensiones comerciales, debería beneficiarse de las menores tensiones arancelarias. Además, el resto de socios comunitarios mirará con atención a Berlín por si el Gobierno alemán cede a las presiones y usa su buena situación presupuestaria para estimular todavía más su crecimiento. “En Europa, la política monetaria ha alcanzado sus límites e incluso los miembros más centristas del consejo de gobierno del BCE reconocen los efectos colaterales no deseados de sus políticas no convencionales. Solo hay un margen fiscal relevante en Alemania, creemos que en 2020 se aplicarán los estabilizadores automáticos, pero que el impulso fiscal adecuado no llegará hasta 2021, cuando las debilidades del mercado laboral empiecen a acumularse”, reconocen en AXA Investment Managers.

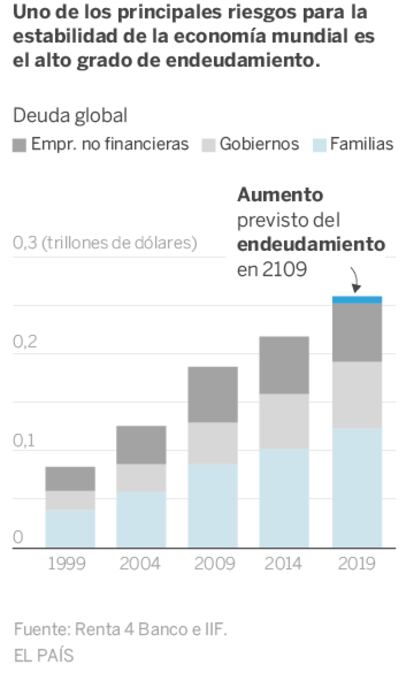

Uno de los principales riesgos para la estabilidad de la economía mundial es el alto grado de endeudamiento.

Deuda global

Empr. no financieras

Gobiernos

Familias

Aumento previsto del endeudamiento en 2109

0,3 (trillones de dólares)

0,2

0,1

0

1999

2004

2009

2014

2019

Fuente: Renta 4 Banco e IIF.

EL PAÍS

Escenario más benigno

Junto con Europa, los otros candidatos a liderar la aceleración en el crecimiento mundial son los países emergentes, con especial protagonismo para Latinoamérica —la previsión apunta a una mejora del PIB del 1,8% frente al 0,2% de 2019—. “Los recortes de los tipos de interés por parte de la Reserva Federal durante 2019 han reducido la presión sobre los mercados emergentes, principalmente de aquellos que dependen de la financiación en dólares estadounidenses. Gracias a que la inflación está disminuyendo, los bancos centrales de varios de estos países tendrían margen para reducir el precio del dinero”, argumentan en Credit Suisse.

En este tablero de juego aún plagado de minas, pero en principio más favorable que hace unos meses, ¿qué puede pasar con la economía española? Las proyecciones apuntan a que continuará la desaceleración del crecimiento del PIB (1,8% en 2020 frente al 2,1% de 2019), pero a pesar de ello España debería seguir siendo uno de los alumnos aventajados entre los países desarrollados.

El principal riesgo que ven los expertos viene del lado político. La negociación para formar Gobierno aún no había llegado a buen puerto al cierre de esta edición y, en el caso de contar con el apoyo de ERC, los socialistas tienen la intención de liderar un proyecto que incluye a Podemos en el Ejecutivo, algo que no es muy del agrado de los mercados. “La nueva alianza de izquierdas no podrá contar con una mayoría estable, mientras que los límites de maniobra fiscal del país serán puestos a prueba. Después de años por encima de su potencial, el crecimiento de España se está reajustando”, advierten en AXA.

Más pesimistas en relación con la inestabilidad política son en Julius Baer. “La perspectiva de un Gobierno débil y poco favorable a la libertad de empresa nos ha llevado a reducir nuestro optimismo respecto de la economía española. Recientemente hemos rebajado la proyección de crecimiento para España en 2020 al 1,7%”, indican en el banco suizo. “La expectativa de una subida de impuestos podría agravar esta tendencia, pero seguimos confiando en que el incremento de los salarios, la bajada del ratio de endeudamiento de las familias y la facilidad de acceso al crédito mantengan la demanda interna e inclusive rebote. El sentimiento empresarial también se ha deteriorado porque se espera una presión fiscal sobre las compañías y mayores costes regulatorios”.

Como ocurre muchas veces, lo urgente relega a lo importante. Si bien las previsiones económicas son menos dramáticas que hace 12 meses, sobre la mesa queda aún por resolver un cuestión clave que marcará el devenir del mundo en las próximas décadas: cómo cambiar el modelo económico para que sea menos contaminante, reduzca las tasas de desigualdad y sea más justo con las mujeres.