Los jóvenes, los más perjudicados de la Gran Recesión: su renta está muy por debajo del nivel precrisis

El Banco de España subraya que la riqueza de las familias formadas por jóvenes se desploma a pesar de la recuperación

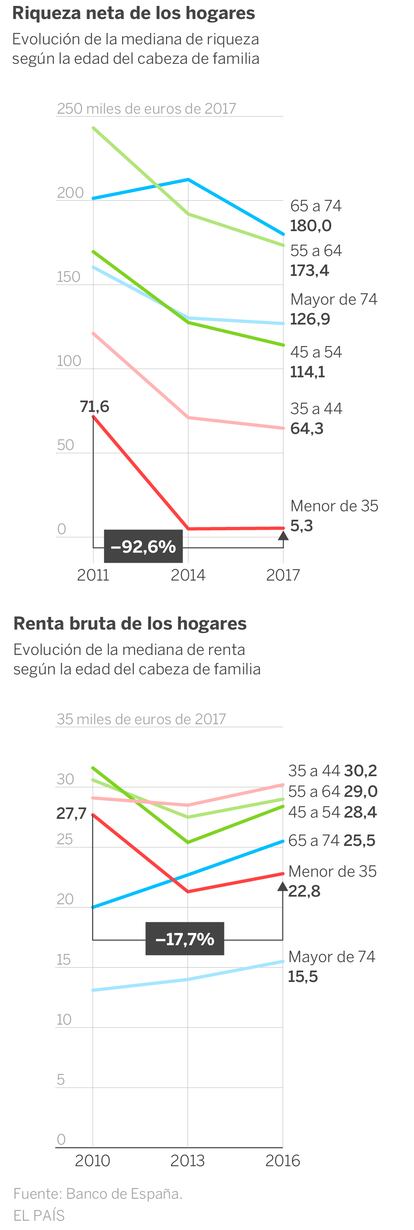

El Banco de España defiende que los jóvenes son los más perjudicados de la Gran Recesión. Sus cifras pintan un muro generacional infranqueable. Con datos de 2016, los hogares con un cabeza de familia menor de 35 años tenían una renta un 18% más baja que las familias de esa edad en 2010. Y ello a pesar de que en 2016 el total de las rentas antes de impuestos ya había prácticamente recuperado los niveles de 2010. En patrimonio, los números son incluso más crudos: mientras que en 2011 un hogar joven tenía una riqueza neta después de deudas de 71.600 euros, en 2017 apenas ascendía a 5.300 euros. Ningún otro grupo de edad ha sufrido un desplome tan brutal. Los números constatan que se están quedando atrás en la recuperación.

Estas estadísticas pertenecen a la Encuesta Financiera de las Familias de 2017, que ha publicado este jueves el Banco de España y que elabora con una muestra de 6.413 hogares en colaboración con el INE y la Agencia Tributaria. Sus cifras se divulgan cada tres años y se calculan con medianas para presentar una muestra más representativa al limpiar de la media aquellos casos que son extremos y distorsionan los resultados. La renta antes de impuestos y cotizaciones de una familia joven ha pasado de los 27.700 euros de 2010 a los 22.800 euros de 2016. El contraste con los hogares cuyo cabeza de familia es un pensionista parece evidente: sus rentas brutas han saltado desde los 20.000 euros de 2010 a los 25.500 de 2016. Si se usan las medias en lugar de las medianas, las diferencias son todavía mayores.

El incremento en las rentas de los jubilados se debe, en parte, a un aumento de sus ingresos. Pero sobre todo a que están incorporándose nuevos pensionistas con mejores carreras laborales y, por tanto, con el derecho a una prestación mucho más alta. Es decir, hay un efecto composición por el cual los jubilados antiguos se sustituyen por otros más recientes con pensiones más elevadas. En cambio, los hogares jóvenes que se están formando se enfrentan a un escenario de elevado desempleo juvenil, alta temporalidad y sueldos de entrada al mercado laboral sensiblemente más bajos que los de sus predecesores.

Tal y como ya ha argumentado en otros estudios, el Banco de España considera que en la desigualdad hay un elevado componente generacional. Y estas cifras evidencian que los jóvenes fueron las principales víctimas de la destrucción de empleo vivida con la crisis. Ha sido más fácil y barato despedirlos al encontrarse en una mayor proporción bajo contratos temporales. Por el contrario, los pensionistas vieron como sus prestaciones se preservaban del golpe de la crisis. Los sucesivos Gobiernos siempre han esgrimido que los mayores sirven de sostén de muchas familias y que tienen un margen de maniobra mucho más reducido ante cambios en sus ingresos. De ahí que hayan protegido sus rentas.

Riqueza neta de los hogares

Evolución de la mediana de riqueza

según la edad del cabeza de familia

250 miles de euros de 2017

Edad

(años)

200

65 a 74

180,0

55 a 64

173,4

150

Mayor de 74

126,9

45 a 54

114,1

100

71,6

35 a 44

64,3

50

Menor de 35

5,3

0

–92,6%

2011

2014

2017

Renta bruta de los hogares

Evolución de la mediana de renta

según la edad del cabeza de familia

Edad

(años)

35 miles de euros de 2017

35 a 44 30,2

30

55 a 64 29,0

45 a 54 28,4

27,7

25

65 a 74 25,5

Menor de 35

22,8

20

–17,7%

Mayor de 74

15,5

15

10

5

0

2010

2013

2016

Fuente: Banco de España.

EL PAÍS

Riqueza neta de los hogares

Evolución de la mediana de riqueza

según la edad del cabeza de familia

250 miles de euros de 2017

Edad

(años)

200

65 a 74

180,0

55 a 64

173,4

150

Mayor de 74

126,9

45 a 54

114,1

100

71,6

35 a 44

64,3

50

Menor de 35

5,3

0

–92,6%

2011

2014

2017

Renta bruta de los hogares

Evolución de la mediana de renta

según la edad del cabeza de familia

Edad

(años)

35 miles de euros de 2017

35 a 44 30,2

30

55 a 64 29,0

45 a 54 28,4

27,7

25

65 a 74 25,5

Menor de 35

22,8

20

–17,7%

Mayor de 74

15,5

15

10

5

0

2010

2013

2016

Fuente: Banco de España.

EL PAÍS

Riqueza neta de los hogares

Renta bruta de los hogares

Evolución de la mediana de riqueza

según la edad del cabeza de familia

Evolución de la mediana de renta

según la edad del cabeza de familia

Edad

(años)

250 miles de euros de 2017

35 miles de euros de 2017

Edad

(años)

35 a 44 30,2

30

55 a 64 29,0

200

45 a 54 28,4

27,7

65 a 74

180,0

25

65 a 74 25,5

55 a 64

173,4

Menor de 35

22,8

150

20

Mayor de 74

126,9

–17,7%

Mayor de 74

15,5

15

45 a 54

114,1

100

71,6

35 a 44

64,3

10

50

5

Menor de 35

5,3

0

0

–92,6%

2010

2013

2016

2011

2014

2017

Fuente: Banco de España.

EL PAÍS

En otros países, los pensionistas están entre los que más reducen su patrimonio conforme se jubilan y tiran del ahorro. Sin embargo, la encuesta del Banco de España revela que son el grupo cuya riqueza mengua menos.

Además, se desploma el acceso de los jóvenes a una casa. En solo tres años, su tasa de propiedad de una vivienda habitual ha caído con fuerza: 8,3 puntos. También para las rentas más bajas: 6,7 puntos. Y eso ha hecho que descienda la proporción total con vivienda propia. Del 80,4% al 75,9%. En claro contraste, ha subido el peso en la riqueza de otras propiedades inmobiliarias. De lo que se deduce que los jóvenes compran menos y alquilan más, mientras que los mayores, con unas rentas y riqueza más elevadas, compran para alquilar y ejercen de arrendadores, explican fuentes del Banco de España.

Pero ni siquiera se dan las condiciones para mudarse al alquiler. Entre 2012 y 2017, ha aumentado el porcentaje de jóvenes que se quedan en casa de sus padres. Ahora justo la mitad de las personas entre 25 y 29 años vive con sus progenitores. Y entre 30 y 40 años, uno de cada cuatro. Fuentes del supervisor hacen hincapié en que la encuesta dibuja cómo han evolucionado las rentas y el patrimonio de los que hoy son jóvenes frente a los que lo eran antes. Y son claramente inferiores.

En opinión del organismo que dirige Pablo Hernández de Cos, hace falta ayudar a los jóvenes mejorando el mercado del alquiler y afrontando la excesiva dualidad del mercado de trabajo entre temporales e indefinidos. Aunque el Banco de España no lo apunta, todos los estudios académicos dicen que esta pérdida de renta en los primeros años de carrera luego se traslada a toda la vida laboral.

Las rentas bajas son las que más recuperan

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma