Los jubilados de la última década esquivan el golpe de la crisis

Las rentas de los mayores entre 66 y 75 años ganan peso al haber mantenido intactas sus pensiones mientras se disparaba el paro y se devaluaban los sueldos

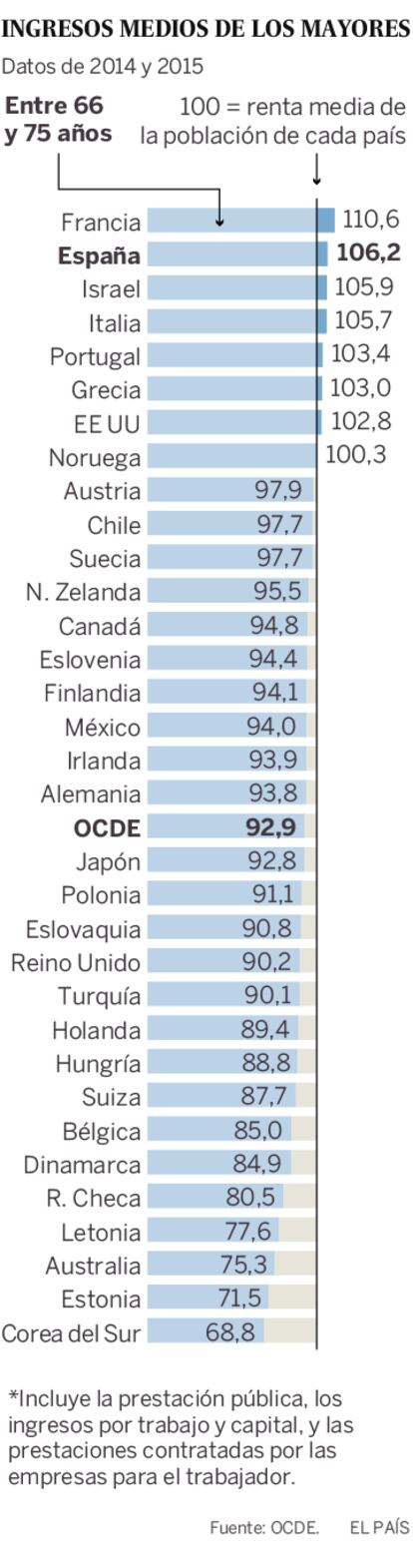

La renta de los jubilados españoles de entre 66 y 75 años es un 6% superior a la media nacional, según datos de la OCDE. En los 35 países que forman la organización, este grupo de edad gana un 7% menos conforme se jubila y pierde ingresos. Sin embargo, en España ocurre lo contrario. Se trata de un caso atípico, hasta el punto de que son los que más ingresos presentan respecto a la media de su país, solo superados por los de Francia. En torno al año 2006, la renta de este colectivo en España era un 19% inferior a la media. Es decir, se ha producido una mejora de sus ingresos relativos de 25 puntos. El cóctel de una devaluación salarial, un paro elevado, unas pensiones garantizadas y unas carreras de cotización mejores han hecho que las rentas de los jubilados durante la última década de crisis ganen peso.

El sueldo español se sitúa unos 6.500 euros por debajo del de la OCDE. Es decir: este fenómeno en parte se da porque las retribuciones son más bajas. La ponderación en una sola cifra tampoco refleja la amplia diversidad de situaciones que existen entre los pensionistas, para los que hay prestaciones desde 550 hasta 2.500 euros. Según la OCDE, el 70% de sus ingresos proceden de la pensión pública. El resto, de otras rentas.

Además, si se toma todo el colectivo por encima de los 65 años, no solo aquellos entre 66 y 75, entonces los ingresos medios del grupo son un 1% inferiores a la media nacional. El motivo reside en que una vez superados los 75 abundan las mujeres con menores carreras de cotización, muchas veces viudas con pensiones bajas. Aun así, siguen estando entre las cinco rentas más altas de la OCDE comparadas con los ingresos nacionales

“Mientras que las rentas salariales en el PIB han retrocedido un 3,3% entre 2008 y 2017, los ingresos por pensiones y prestaciones sociales crecieron un 34,9%. Es decir, todo el aumento que tuvieron los ingresos corrientes de las familias se debe, sobre todo, a las pensiones. Ahora mismo hay 1,1 millones de pensionistas más que en 2008”, explica el economista Diego Barceló. Ante estos números, el Gobierno siempre ha defendido que las pensiones han servido de soporte de muchos hogares durante la crisis. Un informe de BBVA Research respalda esta tesis al señalar que el consumo no ha caído tanto como las rentas gracias a las transferencias familiares. Al carecer de un sistema asistencial potente que ataje la pobreza, las pensiones en España se han convertido en una herramienta para paliar los ingresos bajos.

Según datos de los informes económicos de la Seguridad Social, entre 2007 y 2017 el gasto en pensiones ha aumentado un 53%. Si se descuenta la inflación, este ha subido un 34%. A euros constantes de 2017, la pensión media ha escalado desde los 764 euros hasta los 920 euros, un incremento del 20% en términos reales al jubilarse personas con mejores carreras de cotización. Por el contrario, según las estadísticas del INE, el salario medio se ha estancado y hay 1,7 millones de trabajadores menos percibiendo un sueldo.

Advertencia del FMI

En un contexto de déficit en las pensiones, las cifras reabren el debate sobre cómo se articulan las redes de protección social. “Los datos muestran dos cosas: por un lado, la fuerte devaluación salarial sufrida tras la gran recesión y, por otro lado, un estado del bienestar poco solidario con los jóvenes”, afirma José Ignacio Conde-Ruiz, profesor de la Complutense. A finales del año pasado, el FMI ya advirtió de que en España existe el riesgo de un conflicto intergeneracional por las pensiones. Y recomendó que solo se concediesen actualizaciones del 0,25% para no cargar aún más el peso del sistema sobre los jóvenes.

El motivo radica en la tasa de reemplazo. Esto es: el trabajador se jubila con una proporción alta de su salario. Mientras que en la media de la UE ronda el 50% del último sueldo, en España un jubilado recibe el 81,9%, según la Comisión Europea. No obstante, en estos datos no se recoge el hecho de que otros países complementan sus pensiones con ayudas a la pobreza. Tampoco se contempla que las reformas españolas se basan en mantener congeladas esas prestaciones iniciales, perdiendo con el tiempo poder adquisitivo. Y lo pierden todas: altas y bajas. Por ejemplo, en las reformas alemanas se ha optado por que pierda más la parte alta.

Por otra parte, el sistema es generoso en relación a lo que se cotiza: con una cotización que asciende al 28% del sueldo y suponiendo que en el mejor de los casos se acumule una carrera de 40 años, con esa aportación solo daría para pagar algo más de diez años de pensión. Pero ahora mismo los pensionistas cobran durante casi 20 años de media. Y muchos no acumulan cotizaciones de 40 años. Según un informe que recoge el servicio de estudios de BBVA, por cada euro aportado el sistema brinda 1,44 euros.

Solo que las siguientes generaciones no disfrutarán de las mismas condiciones: “Las reformas aprobadas en 2011 y 2013 van justamente en el sentido contrario: modificar gradualmente los requisitos de acceso o revalorización para reducir la pensión, en términos reales o nominales”, sostiene Josep Oliver, catedrático de la Universidad Autónoma de Barcelona.

Esta panoplia de cifras corrobora otras ya conocidas: el Banco de España ha señalado que entre 2011 y 2014 los ingresos de los hogares jóvenes descendieron un 22,4%, mientras que los de los jubilados se elevaron un 11,3%. Y la encuesta de condiciones de vida del INE también apunta que desde 2013 los pensionistas ganan más, si bien se da la circunstancia de que imputa como un ingreso la vivienda en propiedad, simulando un alquiler.

Un riesgo de pobreza bajo

Las estadísticas de pobreza de la OCDE avalan la idea de que las generaciones mayores cuentan por el momento con un firme colchón de protección social. Medida como aquellos con ingresos por debajo del 50% de la renta disponible de un hogar medio, la tasa de pobreza en la OCDE alcanza el 11,5%. Y en los mayores de 66 años sube ligeramente al 12,5%. En cambio, en España es justo al revés y con una diferencia muy notable: mientras que la tasa de pobreza general se coloca en el 15,3%, la de los mayores de 66 años se sitúa en el 5,4%, una de las más bajas de la OCDE.

Estos números no tienen en cuenta que los españoles están entre los que poseen más vivienda en propiedad y pagada del mundo. Y en los mayores el porcentaje con residencia propia se acerca casi al 100%. Eso supone un ingreso hipotético que, si se contabilizase, haría figurar a los jubilados españoles en una situación más cómoda. También aparecerían algo mejor si se incluyese en estos cálculos el coste de la sanidad gratuita.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.