La desaceleración se toma un respiro

El margen de maniobra se estrecha por la menor recaudación en el impuesto de sociedades

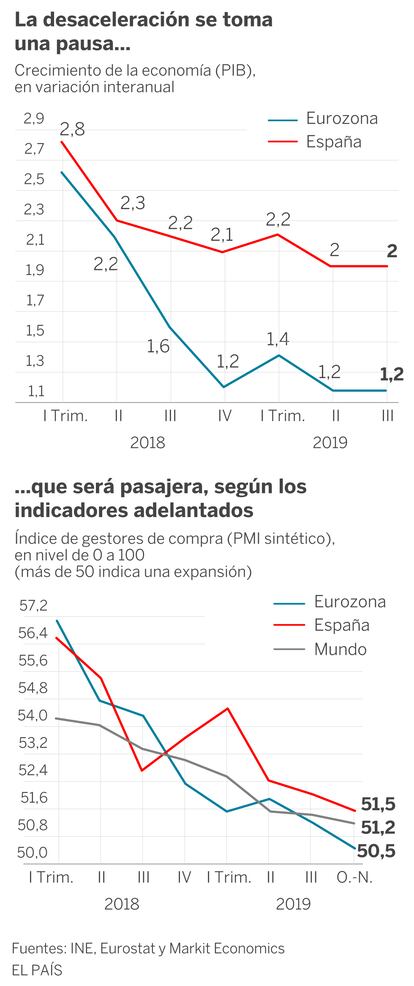

El deterioro de la economía mundial iniciado desde mediados de 2018 se está suavizando. Los índices de actividad, como los indicadores de confianza y de gestores de compra, disponibles hasta noviembre, apuntan a un leve repunte para el cierre del año. Una tendencia avalada por el dato de crecimiento del tercer trimestre para la eurozona, sin cambios con respecto al segundo, quebrando un declive que no parecía tocar fin.

Esta es una buena noticia para una economía española que venía perdiendo ritmo por la adversidad de los vientos externos. Las exportaciones parecen haber recuperado un cierto brillo pese al desplome de los mercados mundiales. En septiembre, las ventas en el exterior se incrementaron a un ritmo anual del 6,8%. Incluso el sector del automóvil parece haber detenido su declive.

Por otra parte, como ya se venía advirtiendo, el empleo sigue creciendo, sosteniendo el consumo. En términos desestacionalizados por Funcas, la afiliación se incrementó en noviembre en cerca de 22.000 personas, es decir a un ritmo anual del 2,3%, confirmando una capacidad de resistencia inédita del mercado laboral.

La desaceleración se toma

una pausa...

Crecimiento de la economía (PIB),

en variación interanual

Eurozona

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,8

España

2,3

2,2

2,2

2,1

2

2

2,2

1,4

1,6

1,2

1,2

1,2

I Trim.

II

III

IV

I Trim.

II

III

2018

2019

...que será pasajera, según los

indicadores adelantados

Índice de gestores de compra (PMI sintético),

en nivel de 0 a 100

(más de 50 indica una expansión)

Eurozona

57,2

56,4

55,6

54,8

54,0

53,2

52,4

51,6

50,8

50,0

España

Mundo

51,5

51,2

50,5

I Trim.

II

III

IV

I Trim.

II

III

O.-N.

2018

2019

Fuentes: INE, Eurostat y Markit Economics

EL PAÍS

La desaceleración se toma

una pausa...

Crecimiento de la economía (PIB),

en variación interanual

Eurozona

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,8

España

2,3

2,2

2,2

2,1

2

2

2,2

1,4

1,6

1,2

1,2

1,2

I Trim.

II

III

IV

I Trim.

II

III

2018

2019

...que será pasajera, según los

indicadores adelantados

Índice de gestores de compra (PMI sintético),

en nivel de 0 a 100

(más de 50 indica una expansión)

Eurozona

57,2

56,4

55,6

54,8

54,0

53,2

52,4

51,6

50,8

50,0

España

Mundo

51,5

51,2

50,5

I Trim.

II

III

IV

I Trim.

II

III

O.-N.

2018

2019

Fuentes: INE, Eurostat y Markit Economics

EL PAÍS

...que será pasajera, según los

indicadores adelantados

La desaceleración se toma

una pausa...

Crecimiento de la economía (PIB),

en variación interanual

Índice de gestores de compra (PMI sintético),

en nivel de 0 a 100

(más de 50 indica una expansión)

Eurozona

2,9

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

1,1

2,8

Eurozona

57,2

56,4

55,6

54,8

54,0

53,2

52,4

51,6

50,8

50,0

España

España

Mundo

2,3

2,2

2,2

2,1

2

2

2,2

51,5

1,4

1,6

51,2

1,2

1,2

1,2

50,5

I Trim.

II

III

IV

I Trim.

II

III

O.-N.

I Trim.

II

III

IV

I Trim.

II

III

2018

2019

2018

2019

Fuentes: INE, Eurostat y Markit Economics

EL PAÍS

Algunas voces pronostican una aceleración de nuestra economía, o cuanto menos una estabilización del crecimiento en torno al 2%. Sin embargo tal diagnóstico parece prematuro, porque las tensiones proteccionistas que lastran la economía mundial no han desaparecido. Si bien se alude a un posible acuerdo entre EE UU y China, este tarda en producirse. Además, la administración Trump amenaza con nuevas subidas de aranceles, esta vez contra los productos europeos y de países emergentes.

Por otra parte, en plena guerra comercial, la actividad de arbitraje de la OMC se ha paralizado. Su mecanismo de resolución de conflictos cesará de funcionar este mismo mes, a falta de acuerdo entre los países miembros acerca del nombramiento de nuevos jueces en sustitución de los que terminan su mandato. Por tanto vamos hacia un sistema multilateral con reglas débiles, nada propicio a la inversión. Esto es ya palpable en el parón de la inversión directa extranjera en España.

Tampoco se atisba una mejora del consumo de las familias o de la inversión, es decir de la demanda privada, que contrarreste el contexto internacional. Prueba de ello, la caída de la producción industrial registrada en octubre, sobre todo en el sector de bienes de consumo. Tras las últimas dosis expansivas de la era Draghi, poco más se puede esperar del BCE para estimular la demanda privada, tanto en España como en el resto de Europa, habida cuenta de la oposición ya explícita de los halcones, que consideran que el banco central ha ido demasiado lejos.

En cuanto a la demanda pública, su evolución se modera por el escaso margen de maniobra fiscal en nuestro país, agravado por la preocupante caída de la recaudación en materia de impuesto de sociedades —un descenso de 2.200 millones hasta octubre—. En Europa, numerosos responsables apelan a un incremento sustancial de la inversión pública u otras medidas de estímulo en países con superávit como Alemania, o creando un mecanismo de respuesta cíclico pilotado a nivel comunitario. Esto, que es ya un mantra, nos vendría bien, pero sabemos que no se va a materializar a corto plazo por las diferencias ideológicas o de diagnóstico entre países. La inercia de la política fiscal se refleja en la evaluación realizada por la Comisión Europea de los planes presupuestarios de los países miembros para 2020. Según los cálculos de Bruselas, el impulso fiscal esperado es prácticamente nulo, y por tanto el manejo de la coyuntura europea seguirá siendo monopolio del BCE.

Todo apunta a que estamos asistiendo a una pausa temporal en la actual fase de desaceleración. Si bien no hay indicios de una nueva crisis, urgen medidas de corrección de los desequilibrios y reformas del modelo productivo. Así es como nos fortaleceremos frente a las vicisitudes de la economía global.

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_

Eurozona

En el tercer trimestre el PIB de la eurozona se incrementó un 0,2%, lo mismo que el anterior, lo que representa un 1,2% con respecto a un año antes. El principal factor de crecimiento es el consumo de las familias, impulsado por la creación de empleo y el repunte de los salarios. Por el contrario, la inversión se ralentiza y apenas aporta actividad, mientras que el sector exterior la detrae. La industria manufacturera europea sigue registrando caídas de actividad, aunque algo menos que en el anterior trimestre. Los servicios tecnológicos son los que más crecen.