Las secuelas de la indecisión presupuestaria

El encadenamiento de prórrogas aleja a las cuentas públicas de las necesidades de la economía

El presente ejercicio se caracteriza una vez más por los escasos avances en la corrección de los desequilibrios de las cuentas públicas. El déficit de las administraciones acumulado hasta septiembre se elevó a cerca de 21.000 millones de euros, casi 2.000 más que en 2018, lo que representa el 1,7% del PIB (sin las corporaciones locales, que influyen poco en el total). Si bien en años anteriores marcados por la recuperación de la economía se registró una reducción del déficit, la mejora fue sobre todo cíclica. En este sentido, la fase expansiva se caracteriza por una cierta continuidad, que transciende al Gobierno de turno y apunta a una cronificación del agujero presupuestario.

Se esperaba un mejor resultado, habida cuenta del abaratamiento de los costes financieros como consecuencia de la caída de los tipos de interés. Un verdadero maná para las cuentas públicas: desde 2014, nos habremos ahorrado nada menos que 8.000 millones en costes financieros, mientras que la deuda pública aumentaba en cerca de 20.000 millones. Hasta septiembre, excluyendo el pago de intereses, el saldo primario arroja un déficit, frente al superávit de un año antes. Y es que la recaudación se modera como consecuencia de la desaceleración de la economía, mientras que el gasto crece a un ritmo que excede las previsiones iniciales. Dicho de otra forma, si los tipos de interés no hubieran bajado en los últimos años, todavía estaríamos sometidos al brazo sancionador de Bruselas.

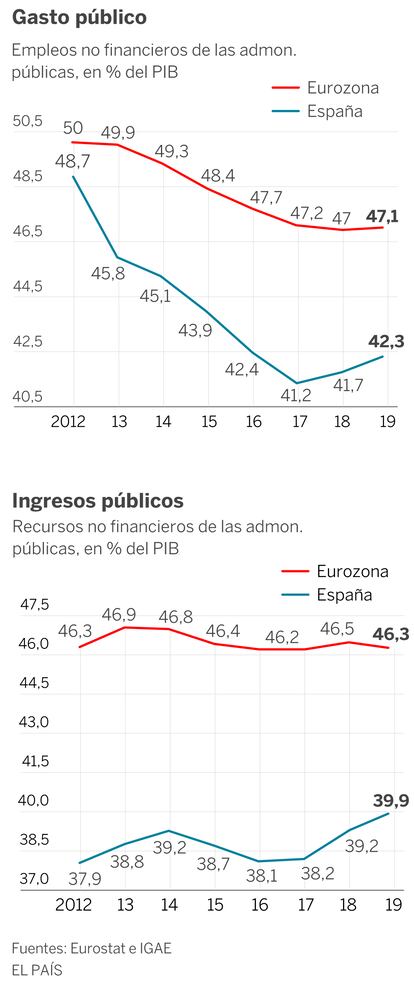

Gasto público

Empleos no financieros de las admon.

públicas, en % del PIB

Eurozona

España

50,5

48,5

46,5

44,5

42,5

40,5

50

49,9

49,3

48,7

48,4

47,7

47,2

47,1

47

45,8

45,1

43,9

42,3

42,4

41,7

41,2

2012

13

14

15

16

17

18

19

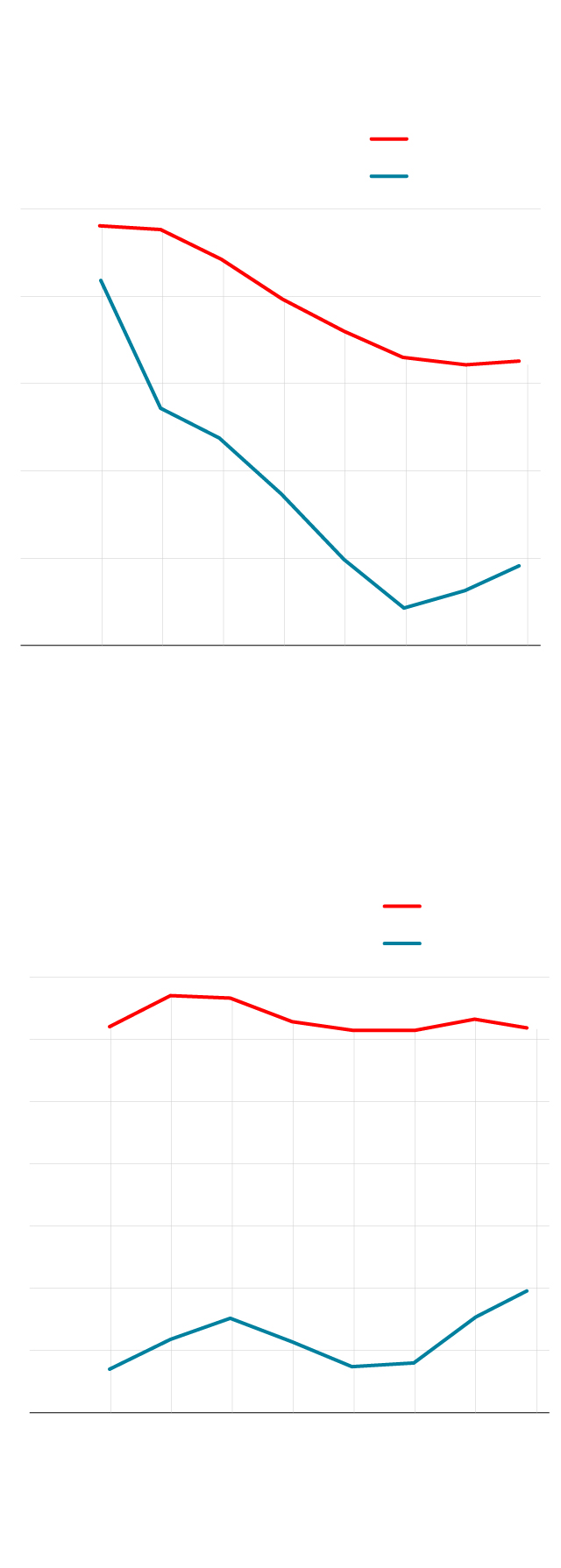

Ingresos públicos

Recursos no financieros de las admon.

públicas, en % del PIB

Eurozona

España

47,5

46,0

44,5

43,0

41,5

40,0

38,5

37,0

46,9

46,8

46,5

46,3

46,4

46,3

46,2

39,9

39,2

39,2

38,8

38,7

38,2

38,1

37,9

2012

13

14

15

16

17

18

19

Fuentes: Eurostat e IGAE

EL PAÍS

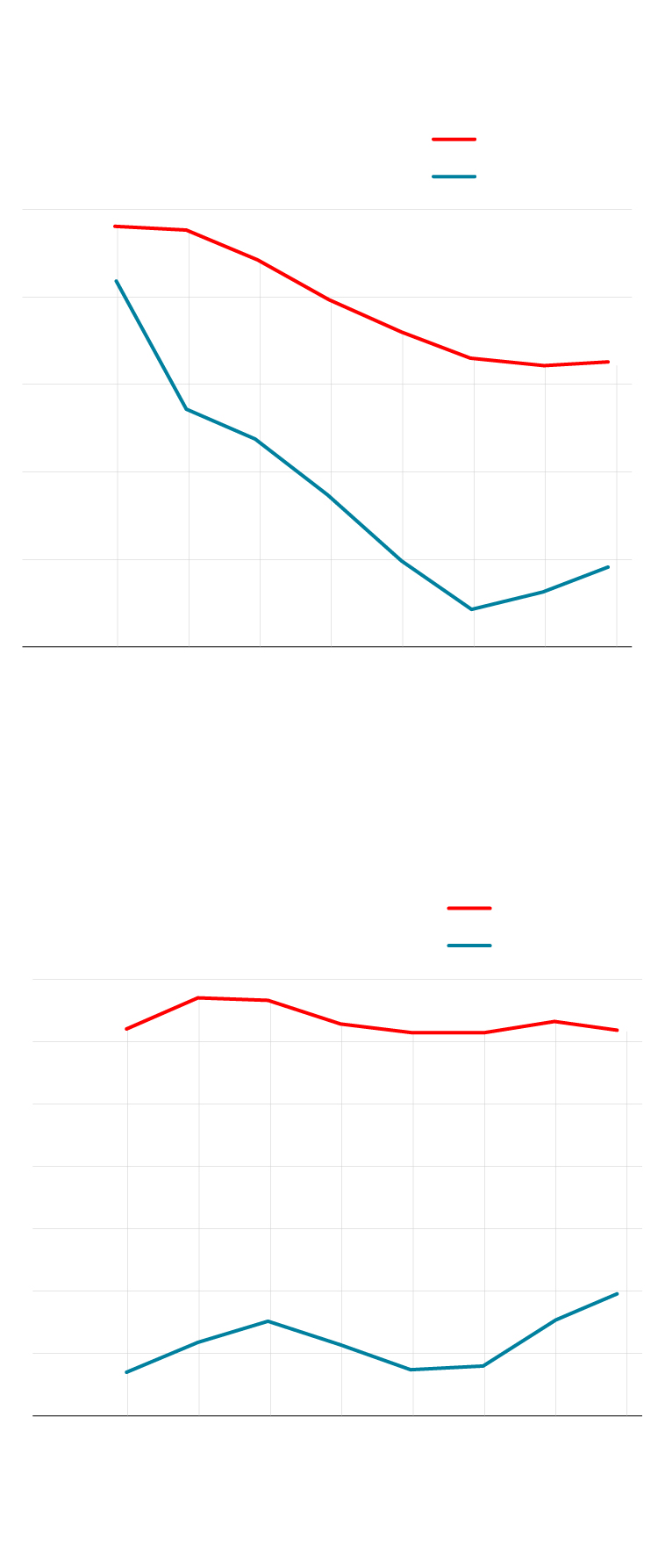

Gasto público

Empleos no financieros de las admon.

públicas, en % del PIB

Eurozona

España

50,5

48,5

46,5

44,5

42,5

40,5

50

49,9

49,3

48,7

48,4

47,7

47,2

47,1

47

45,8

45,1

43,9

42,3

42,4

41,7

41,2

2012

13

14

15

16

17

18

19

Ingresos públicos

Recursos no financieros de las admon.

públicas, en % del PIB

Eurozona

España

47,5

46,0

44,5

43,0

41,5

40,0

38,5

37,0

46,9

46,8

46,5

46,3

46,4

46,3

46,2

39,9

39,2

39,2

38,8

38,7

38,2

38,1

37,9

2012

13

14

15

16

17

18

19

Fuentes: Eurostat e IGAE

EL PAÍS

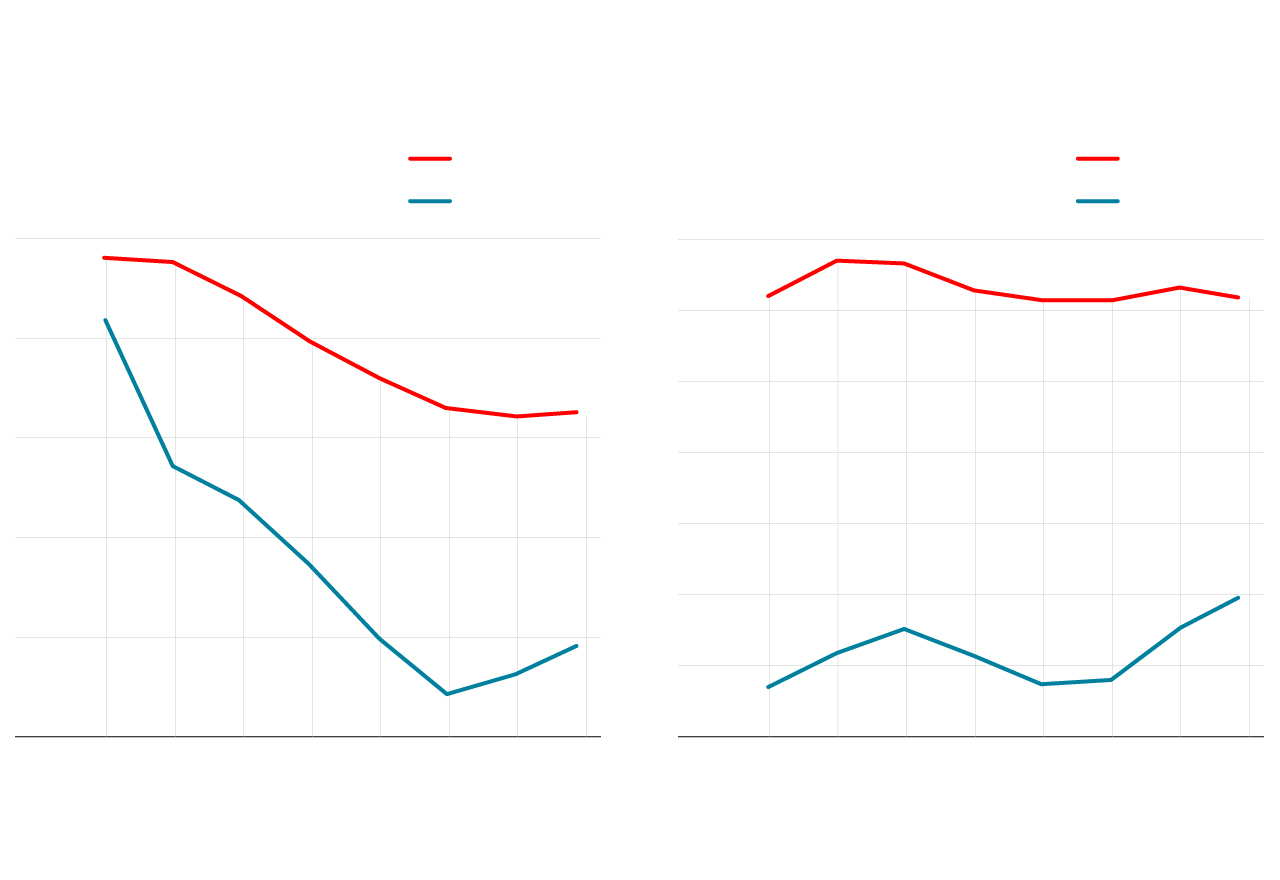

Gasto público

Ingresos públicos

Recursos no financieros de las admon.

públicas, en % del PIB

Empleos no financieros de las admon.

públicas, en % del PIB

Eurozona

Eurozona

España

España

47,5

46,0

44,5

43,0

41,5

40,0

38,5

37,0

50,5

48,5

46,5

44,5

42,5

40,5

50

46,9

49,9

46,8

46,5

46,3

46,4

46,3

49,3

46,2

48,7

48,4

47,7

47,2

47,1

47

45,8

45,1

39,9

43,9

42,3

39,2

39,2

42,4

38,8

38,7

41,7

38,2

38,1

37,9

41,2

2012

13

14

15

16

17

18

19

2012

13

14

15

16

17

18

19

Fuentes: Eurostat e IGAE

EL PAÍS

Fruto de la interinidad política, los presupuestos tienden a evolucionar en paralelo al ciclo, sin que se perciba una estrategia clara. Destacan los recortes de impuestos de 2015 y 2016, que se decidieron a contratiempo, cuando la economía ya crecía con vigor sin necesidad de un estímulo adicional. El resultado es una merma en la recaudación, de cerca de 11.000 millones. Por otra parte, apenas se ha reformado el complejo entramado de deducciones y otras exoneraciones fiscales, que drenan recursos por la ingente cantidad de 35.000 millones anuales. Además, el reciente informe de la Agencia Tributaria muestra que la recaudación en el impuesto de sociedades es desigual según el tamaño de empresa y el sector —precisamente por los beneficios fiscales contenidos en la normativa—, provocando distorsiones en los mercados y restando recursos, a falta de una coordinación europea más contundente. Todo ello explica que el total de ingresos públicos disponibles no llegue al 40% del PIB, uno de los niveles más bajos de la zona euro.

La indecisión también se evidencia en el gasto. A nivel agregado, este se ha estabilizado en torno al 41,5% del PIB, seis puntos por debajo de la media europea y un nivel similar a hace una década. Este es un hecho que esconde dos realidades distintas. Por una parte, el gasto comprometido —protección social y otros dispositivos que tienden a reconducirse un año tras otro— ha crecido cuatro puntos. Al mismo tiempo que el gasto “no comprometido” —inversión, I+D+i y otras acciones que dependen directamente de los PGE de cada ejercicio— se reducía en esa misma proporción.

Balanza externa

La balanza por cuenta corriente, —o diferencia entre los que exportamos y lo que importamos—, mantiene un sólido superávit, que alcanza 16.000 millones hasta septiembre, ligeramente inferior al registrado hace un año. Las exportaciones siguen incrementándose pese al parón del comercio internacional, mientras que las importaciones aumentan a un ritmo moderado, pese al diferencial favorable de crecimiento de la economía española. La balanza financiera, por su parte, registra una tendencia menos positiva por la fuerte reducción de las entradas de inversión directa (IDE) y el mayor recurso a fuentes de financiación menos estables que la IDE

Y es que llevamos mucho tiempo con presupuestos prorrogados (2019), o aprobados a mitad de año (2017 y 2018), algo que lógicamente resta efectividad a las políticas. En materia presupuestaria, las incertidumbres y los retrasos son nefastos para los programas de investigación o la formación de parados de larga duración, por poner sólo algunos ejemplos, que requieren de una cierta previsibilidad.

En suma, lo más probable es que el déficit apenas descienda del 2,5% alcanzado en el pasado ejercicio, y que por tanto exceda el objetivo oficial. A falta de más información en relación a las intenciones del nuevo Gobierno, probablemente esa sería también la trayectoria para el año que viene. Si bien el Estado coloca deuda en los mercados con holgura, España cuenta con poco margen de maniobra ante un hipotético agravamiento del ciclo, y carece de una visión de conjunto de las principales orientaciones de política fiscal, tras varios años de provisionalidad.

Raymond Torres es director de coyuntura en Funcas. En Twitter: @RaymondTorres_