La magia de Mario Draghi

El BCE sabe que su ingeniosa estrategia no funcionará sin el apoyo de la política fiscal

Las decisiones que ha tomado el BCE estos últimos años han tenido una importancia transcendental para la economía española. La recuperación se inició a mediados de 2013, unos meses después de las célebres declaraciones de apoyo al euro de Mario Draghi que rompieron con la tibieza de su predecesor, propiciando una rebaja de la prima de riesgo que estrangulaba la actividad y la creación de empleo en nuestro país. El lanzamiento en 2015 del programa de compra de deuda pública facilitó un recorte de los tipos de interés, aligerando los costes financieros para el Estado, así como para las familias y las empresas más endeudadas.

Sin embargo, la nueva ronda de estímulos anunciados esta semana, rozando ya el límite del arsenal disponible, no tendrá la misma eficacia, ni sobre la economía española ni la europea, además de plantear nuevos desafíos.

La reanudación del programa de compra de bonos ocurre en un contexto de escasez de títulos de deuda pública. Por tanto, su efectividad depende de la ampliación de la oferta en los mercados, es decir del incremento del déficit presupuestario en los países que ya han alcanzado el máximo de cuota de inversión del banco central, especialmente Alemania y Holanda. Como estos países no quieren agravar su déficit —pese a que sería lo más razonable para su economía— esta medida se enfrenta a un impasse difícilmente franqueable.

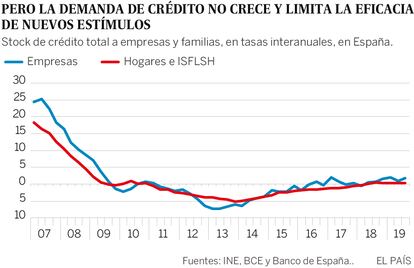

Frankfurt también refuerza su apoyo al sector privado. Para ello incrementa en un 25% el incentivo a los bancos que conceden préstamos a empresas a largo plazo (el llamado programa TLTRO). Esto lo consigue agravando la penalización sobre el exceso de liquidez que mantienen las entidades en el banco central, que pasa del -0,4% hasta el -0,5%, de modo a animarlas a conceder nuevos créditos. Esta medida tiene sin embargo un inconveniente. Y es que muchas empresas españolas ni quieren endeudarse, ni lo necesitan, por disponer ellas también de un exceso de liquidez, es decir el remanente de sus beneficios no invertidos en el negocio. Aquellas que sí acuden al crédito no invierten necesariamente en proyectos rentables –este es un efecto colateral de los tipos de interés cuasi nulos, y que acabará por pesar sobre la productividad.

Por otra parte, la compra de bonos públicos agrava automáticamente la posición de exceso de liquidez de las entidades (esto ocurre porque el BCE realiza sus compras con inyecciones de liquidez, que acaban inexorablemente engrosando el volumen de depósitos bancarios). Hábilmente, el BCE ha creado un sistema para aliviar esa penalización. Sin embargo, los bancos que más captan depósitos seguirán sufriendo un sobrecoste.

Finalmente, las iniciativas del BCE allanan el camino para el mantenimiento de tipos de interés reducidos durante un largo periodo, algo que puede cambiar las expectativas de los inversores y debilitar al euro frente a otras monedas. Si bien esta sería una buena noticia para la competitividad de nuestras exportaciones, el presidente Trump no ha tardado en echar un jarro de agua fría sobre una apreciación sostenida del dólar.

Con todo, la efectividad de la nueva ronda de estímulos monetarios depende de que los Estados la acompañen de una política fiscal expansiva, o que la Unión Europea se dote de un instrumento presupuestario propio. Nada de esto parece que vaya a ocurrir en el corto plazo. El propio BCE, en sus previsiones presentadas también esta semana, prevé una inflación para la zona euro muy inferior al objetivo de cerca del 2%. También recorta la previsión de crecimiento económico tanto para este año como el que viene, implícitamente reconociendo las dificultades a que se enfrenta para alejar el riesgo de letargo prolongado. A la vez, el banco central lanza un órdago a los responsables de la política fiscal europea.

Draghi ha agotado el arsenal monetario. Por tanto tendremos que contar con nuestras propias fuerzas para contener la desaceleración, mantener el impulso de la demanda interna y preparar el futuro mediante reformas bien diseñadas.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres

Costes laborales

Según los datos armonizados por Eurostat, los costes laborales vienen registrando una ligera aceleración, tanto en España como en el conjunto de la zona euro. En el segundo trimestre, los costes laborales por hora trabajada en el sector privado aumentaron a un ritmo anual del 2,4%, dos décimas menos que la media europea. Por comparación, el crecimiento apenas alcanzó un 0,2% en 2016, y un 1,2% en la zona euro. Sin embargo, en España los costes laborales todavía crecen a un ritmo mitad inferior al periodo anterior a la crisis.