La trampa del dinero gratis

La acción solitaria del BCE, aún a dosis mayores, pierde eficiencia y genera adicción

Nuestro destino económico reciente ha estado íntimamente ligado al del euro. La recaída en la crisis en 2010-2011 se debió a la percepción en los mercados de que nuestra deuda no gozaba del respaldo del Banco Central Europeo, que ostenta el monopolio sobre la creación de euros. Esa sensación provocó un aumento de la prima de riesgo sobre la deuda española, y una parálisis del crédito con las consecuencias económicas y sociales que ya conocemos. Y solo emprendimos la recuperación cuando el recién nombrado presidente del BCE, Mario Draghi, se comprometió a hacer todo lo que fuera necesario para salvaguardar la moneda única.

Conviene, por tanto, determinar si las nuevas medidas de relajación monetaria anunciadas la semana pasada, y precisadas por Draghi en sus declaraciones desde Sintra, son las que convienen a la economía española. El BCE podría retomar las compras de deuda pública, recortar el principal tipo de interés hasta terreno negativo y proceder a ingentes inyecciones de liquidez, en reacción a la débil inflación y al inesperado debilitamiento de la economía europea. El contexto podría empeorar por el giro coyuntural de EE UU, que se añade a la ralentización china y el parón del comercio internacional, pulmón de la industria europea.

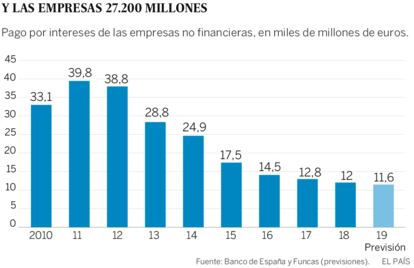

Sin embargo, todo apunta a que el arsenal ultraexpansivo que nos sacó de la crisis está perdiendo su eficacia, a la vez que presenta riesgos. Primero porque el desendeudamiento de las empresas limita mecánicamente los beneficios de la reducción de tipos de interés. Hoy por hoy, las empresas pagan 11.600 millones de euros en intereses, casi la cuarta parte que en 2012, cuando tenían que soportar unos pasivos muy elevados. Además, las empresas se muestran reticentes a aprovechar el abaratamiento del crédito para pedir nuevos préstamos e invertir. Los excedentes empresariales —unos 31.000 millones en 2018— hacen innecesario que acudan a las oficinas de los bancos.

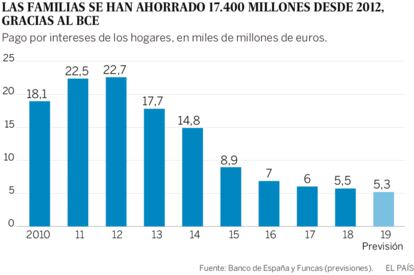

Asimismo, gracias a la amortización de préstamos contraídos en el pasado, las cargas financieras sobre las familias se han reducido desde 22.000 millones en 2012, hasta 5.200 millones estimados en la actualidad. Por tanto, un nuevo recorte de tipos de interés tendrá escaso efecto sobre las cuentas. Las familias, que apenas ahorran, sí que podrían incrementar su recurso al crédito, con el riesgo de que surja una nueva burbuja inmobiliaria y de crédito al consumo.

Por otra parte, un recorte de tipos tiende a limitar los ya escasos márgenes bancarios, incidiendo negativamente sobre el saneamiento del sector. Según el BCE, las entidades podrían compensar este efecto negativo con un incremento del volumen de negocios, que pasa por un incremento del crédito, algo que, como hemos visto, o no será fácil (caso de las empresas) o puede ser insostenible (caso de las familias).

Algunos analistas pronostican un debilitamiento del euro frente al dólar por el giro del BCE, como ya ocurrió después del 2012 y benefició a las exportaciones europeas, a expensas de los productos americanos. Sin embargo, esta es una perspectiva incierta teniendo en cuenta que la Reserva Federal se está adelantando en el recorte de tipos, además de provocar la ira del presidente Trump, que no ha perdido la ocasión para acusar a Europa de devaluar su moneda artificialmente.

Los Estados son los únicos actores claramente beneficiados por las medidas. Ahora pueden endeudarse a un coste irrisorio, como es el caso en España, donde el Tesoro coloca bonos a 10 años a un tipo de interés de apenas 0,4%, aligerando las cargas financieras. La cuestión es cómo pueden los Estados utilizar ese espacio para apoyar una política monetaria que pierde efectividad y crea un contexto propenso a nuevas burbujas. Los países con superávit fiscal, como Alemania, no reaccionan ni parece que tengan intención de hacerlo. El Eurogrupo ha anunciado un instrumento anticrisis, pero por ahora sin fondos. Nos encontramos, por tanto, a la espera de una iniciativa fiscal de envergadura de la próxima Comisión Europea. Y conteniendo la respiración ante la evolución geopolítica.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres

El bono español al 0,42%

La rentabilidad de los bonos públicos españoles con vencimiento a 10 años cae hasta niveles sin precedentes, cercanos al 0,42%, un punto menos que hace un año. También se reduce el diferencial con respecto al bono de referencia alemán (70 puntos básicos, frente a 120 puntos hace un año). En la actualidad, el Tesoro logra colocar deuda en condiciones netamente más favorables que EE UU, Italia y Reino Unido. También Portugal está logrando importantes avances y su bono cotiza ligeramente por encima del español (0,57%).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.