El euríbor sigue su carrera hacia valores más negativos aunque todavía no rebajará las hipotecas

El índice de referencia para los créditos variables cerrará el mes de mayo en torno a -0,130

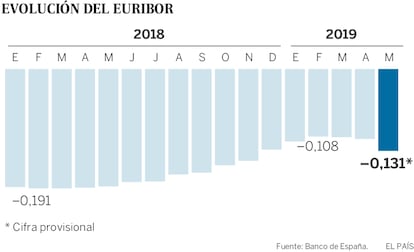

Y tres. Después de haber interrumpido este marzo la senda alcista emprendida en abril del año pasado, el euríbor vuelve a bajar en mayo y cerrará el mes con una media que rondará -0,130, salvo improbables sorpresas. Es la tercera vez consecutiva que el índice al que se referencia la mayoría de las hipotecas a tipo de interés variable desciende. Tras haber tocado fondo en febrero y marzo de 2018, cuando llegó a -0,191, el euríbor empezó a acercarse de forma paulatina, pero continuada, a aquellos valores positivos que no arroja desde hace ya tres años y tres meses, y en febrero alcanzó -0,108. Antes de cambiar de rumbo y volver a bajar: hasta -0,109, en marzo, y -0,112, el mes pasado. Esta nueva bajada del euríbor significa, para quienes firmen ahora un crédito nuevo, que pueden conseguir mejores condiciones que el mes anterior. Sin embargo, aquellos que revisen ahora los intereses de su hipoteca firmada años atrás (las que están atadas al euríbor suelen actualizarse una vez al año) verán encarecerse ligeramente sus cuotas.

Se trata de variaciones que el director del Departamento de análisis financiero y mercadode Bankinter, Ramón Forcada, no duda en definir “milimétricas”. No obstante, son el síntoma de un giro notable, alentado –para este experto– por tres factores. Antes de todo, la coyuntura. “Yo esperaba que las perspectivas macroeconómicas europeas mejorasen algo y no es así, esto va a tardar un poco más”, admite Forcada, por un lado. Bien es verdad que la confianza del consumidor, que estaba en -7,3 en abril, subió este mes hasta -6,5. Pero los demás indicadores no siguieron la misma tendencia.

Por el otro, en las semanas que precedieron las elecciones del 26 de mayo, a las ya habituales preocupaciones por el Brexit se añadió cierto miedo a que algunos movimientos antieuropeos tuvieran un peso mayor del que finalmente salió de las urnas (“excepto en Italia”, puntualiza Forcada), lo que sembró incertidumbre en los mercados.

Lucha de ‘halcones’ y ‘palomas’

El tercer elemento es la renovación de la cúpula del BCE, de cuyas decisiones sobre los tipos de interés depende en gran medida la evolución del euríbor. El mandato del gobernador Mario Draghi vence en octubre, y para substituirlo se barajan los nombres de dos finlandeses, Olli Rehn y Erkki Liikanen. “Y Finlandia es el testaferro de Alemania”, dice Forcada, al referirse a un posible viraje hacia la subida de los tipos de interés, con la que estos se sentirían más cómodos. En junio, además, saldrá del BCE uno de los apoyos internos más importantes para el italiano, es decir, su economista jefe, Peter Praet. Bien es verdad que le reemplazará el gobernador del Banco de Irlanda, Philip Lane, un hombre que no se puede definir precisamente un halcón. “Aun así, habrá que comprobar su actitud, una vez haya tomado posesión del cargo”, avisa Forcada.

De esta forma, “que el mercado confíe en que el BCE empiece a mover los tipos de interés” depende, en palabras de este experto, de que “haya un gobernador favorable a su subida, de que las condiciones macroeconómicas hayan mejorado, y de que se hayan superado todas las incertidumbres electorales”. Por todo ello, Forcada cree que el euríbor está tocando un nuevo mínimo. “No me extrañaría ver el índice en un rango de entre -0,15 y -0,20, para volver después del verano alrededor del -0,10”, prevé.

Las cuotas serán más altas

De momento, las cuotas de las hipotecas variables se encarecen una vez más. Esto es así porque, en estos préstamos –cuyo tipo de interés se compone del índice más una cuota fija– la revisión se suele hacer cada 12 meses. Pese al descenso registrado este mes, la media de mayo se sitúa, de momento y a falta del dato definitivo, 0,57 décimas de punto por encima de la de hace un año, por lo que la cuota a pagar será más alta.

Si esta variación fuera de 0,59 décimas de punto, los clientes con una hipoteca de 300.000 euros a 30 años con un tipo de interés de euríbor más el 0,99%, por ejemplo, verían sus cuotas pasar de 938,48 euros a 945,97 euros, lo que supone 7,49 euros más al mes o, lo que es lo mismo, 89,88 euros más al año. En el caso de un préstamo de 150.000 euros a 30 años con el mismo tipo de interés, la nueva cuota se incrementaría unos 3,75 euros al mes, al pasar de 469,24 euros a 472,99 euros. En el conjunto del año, pagarían 45 euros más.

Hipotecas fijas competitivas

Pese a que el euríbor sigue en valores negativos y se alejan las posibilidades de su recuperación en el corto plazo, los clientes de los bancos financian la compra de viviendas cada vez más a través de hipotecas a tipos fijos, un producto que no se resiente de forma directa de los altibajos del euríbor. El pasado marzo marcaron el máximo de la serie histórica: sobre el total de hipotecas constituidas para vivienda representaron el 41,9%, frente a un 58,1% de préstamos a tipo variable (eran apenas el 10% en enero de 2016).

Para explicar estos datos, Forcada trae a colación el recelo que existe sobre lo que puede pasar en el largo plazo. “Es cierto que en este momento el usuario puede aprovechar la oportunidad de obtener una hipoteca variable a condiciones muy ventajosas, pero no sabemos medir hasta cuándo durará esta situación, en relación con la vida de la hipoteca, que puede ser de hasta 30 años”, resume. En la misma línea, la directora de productos hipotecarios de Banco Sabadell, Sandra García, cree que “estamos antes un escenario de tipos que solo pueden tener un recorrido al alza”.

En ello influye también la clara apuesta de los bancos por el crédito a tipo fijo, como reacción a este marco, que merma sensiblemente la rentabilidad de las hipotecas variables. En opinión de García, es muy posible que en el futuro no se vuelvan a ver las ofertas tan competitivas que caracterizan actualmente las hipotecas fijas.