Las grandes ‘telecos’: los paganini de la revolución tecnológica

Las telefónicas europeas son incapaces de rentabilizar la nueva era industrial a la que dan soporte con sus redes, acosadas por la deuda y la regulación

Parafraseando el título del libro del escritor Stefan Zweig, politólogos y economistas se pasaron la segunda mitad del siglo XX prediciendo que Brasil era el país del eterno futuro. El Estado amazónico lo tenía todo para convertirse en la locomotora económica de Latinoamérica y en una de las mayores potencias del mundo. Pero esa previsión nunca se tradujo en realidad. Y Brasil sufre hoy, como ayer, índices de pobreza inadmisibles para un país avanzado. Las telecomunicaciones como Brasil son el sector del eterno futuro. Expertos, bancos de inversión, consultoras y los propios gestores de las operadoras han venido agitando durante más de dos décadas el mantra de que las telcos, como se las conoce en el argot, tenían por delante un crecimiento exponencial imparable como cimiento indispensable de la revolución tecnológica. El Internet de las Cosas (IoT), el Big Data, la Inteligencia Artificial, servicios en la nube (cloud), los smartphones o el Blockchain precisan unas redes tanto fijas de móviles cada vez más potentes y veloces, capaces de procesar millones de datos en milisegundos. Para cubrir esas necesidades, los operadores como Telefónica, Vodadone, Orange o Deutsche Telekom han disparado sus inversiones. Pero ese esfuerzo sin el que no sería posible la cuarta revolución industrial, no se ha traducido en un retorno en rentabilidad. Más bien al contrario.

Los ingresos del sector de tecnologías de la información (TIC) en Europa han retrocedido un 17% solo en los últimos cinco años, pasando de los 444.000 a 369.000 millones de euros entre 2012 y 2017, mientras que la inversión en redes han aumentado entre 2010 y 2017 de 33.700 a 50.300 millones al año. Un panorama completamente distinto al que viven las grandes telefónicas en Estados Unidos, cuyos ingresos han crecido un 7% en el mismo periodo, de 504.000 a 540.000 millones. Tanto estás como las asiáticas han crecido también en valor en Bolsa en los últimos años., frente al desplome de las europeas

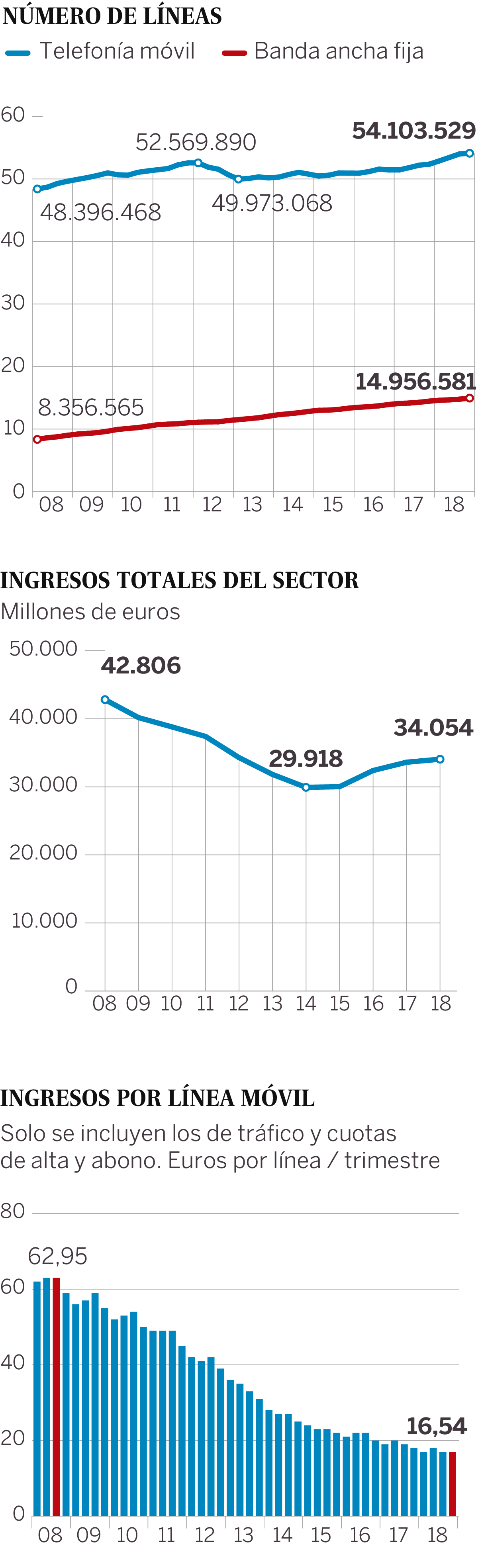

EL SECTOR DE LAS TELECOMUNICACIONES EN ESPAÑA

Fuente: Comisión Nacional de los Mercados y la Competencia. EL PAÍS

Fuente: Comisión Nacional de los Mercados y la Competencia. EL PAÍS

Así la capitalización de las diez máximas telecos europeas se ha desplomado un 43% en los últimos años (desde 2012 hasta octubre de 2018), mientras que el valor de mercado de sus competidoras de EE UU ha aumentado un 71%, según datos de Bloomberg, como ha recordado el presidente de Telefónica, José María Álvarez-Pallete, en sus últimas intervenciones internacionales (ETNO de Bruselas y MWC19 de Barcelona).

Una de las razones recurrentes de esta situación es la estricta y profusa regulación europea, que impide cualquier proceso de concentración que han sufrido los operadores españoles. Se vetó la compra de O2 de Telefónica por Hutchison en Reino Unido y en España, se supeditó la compra de Jazztel por Orange a que se le cediera gran parte de la red de ADSL/fibra y móvil a MásMóvil. La rigidez de las autoridades de Competencia europea ha ido tan lejos que se han prohibido fusiones como la de Telia y Telenor en un país tan diminuto como Dinamarca. La consecuencia de ello, es que en Europa hay 450 operadores, es decir, un operador por cada millón de habitantes, mientras que en Estados Unidos hay solo cuatro (y se van a reducir a tres con la fusión de T-Mobile y Sprint), y en China operan solo tres grandes (China Mobile, China Unicom y China Telecom).

El presidente de Deutsche Telekom, Tim Höettges, se quejaba en el último MWC de Barcelona de la regulación “poco amigable” que hay en Europa para competir en igualdad de condiciones con las grandes empresas de tecnología de Estados Unidos y China. “Yo quiero invertir patrióticamente en Europa. Pero nosotros tenemos que garantizar a nuestros hijos que van a poder trabajar en el mismo ambiente con las mismas oportunidades que los de Asia o Estados Unidos. Necesitamos mejores infraestructuras pero nos estamos quedando atrás”.

Y no solo los operadores se enfrentan a su propio demonio de la escasa rentabilidad sino que, además, tiene que contemplar impasible como de sus cuantiosas inversiones se benefician los nuevos actores cuyo negocio de una u otra manera está basado en Internet, los llamados Over The Top (OTT).

“Nosotros pagamos la factura y ellas se dan la comilona a nuestra costa, y encima se quejan de que el servicio es malo” bromeó en una ocasión César Alierta, el expresidente de Telefónica, el primero que se atrevió a alzar la voz sobre la discriminación regulatoria que sufrían las operadoras respecto a empresas como Google, Facebook o Amazon, que además tienen la manía de apenas tributar en los países donde operan aprovechándose de la ingeniería fiscal, que les aseguran los poderosos lobbies europeos y nacionales que financian.

La mina de oro de las Over TheTop

Las cifras parecen darle la razón. La capitalización bursátil conjunta de las cinco mayores compañías tecnológicas (Apple, Google, Amazon, Microsoft y Facebook) alcanza los 4,2 billones de dólares (3,7 billones de euros), frente a los 220.000 millones de euros que valen en Bolsa la cuatro mayores operadoras europeas (Deutsche Telekom, Vodafone, Orange y Telefónica). Y frente a la abultada deuda que acaparan estas operadoras (160.000 millones de euros), las tecnológicas estadounidenses no solo no deben nada sino que tienen una astronómica caja de medio billón de euros. Es decir, ganan tanto y pagan tan pocos impuestos que no saben lo que hacer con el dinero.

“El sector es clave en el despliegue y desarrollo de la digitalización en Europa, exige unas inversiones en capex cada vez mayores y los ingresos no crecen al mismo ritmo. Es un sector hiperregulado tanto en precios como en competencia, donde existe una obsesión por aumentar el número de competidores en un mercado fragmentado donde no es posible aplicar economías de escala. A su vez la presión fiscal que sufren estas compañías hace que tengan problemas para crecer y esto penaliza su valor en Bolsa. Las cargas regulatorias que soporta el sector no favorecen este escenario, donde no se valora que el principal activo de las telco es la red, sobre la que se construyen todos los grandes negocios digitales que estamos viendo despegar”, señala Alicia Richart, directora general de DigitalES, una de las patronales tecnológicas.

De ahí, la queja constante de las telcos de que sus inversiones deben tener un retorno y de que las tecnológicas como Google o Facebook deben contribuir a ese esfuerzo inversor del que se benefician sin que tengan ninguna coraza regulatoria que les impida crecer como les ocurre a ellas.

No todo son quejas. Algunos como el consejero delegado de Vodafone, Nick Read, hacía en el último MWC de Barcelona, una llamada a la autocrítica. “Nuestra reputación con los consumidores está solo por delante de la industria tabacalera, y en Europa los operadores solo se pueden culpar a sí mismos de las actividades de los reguladores, dado el enfoque proteccionista que se ha adoptado. La industria de las telecomunicaciones móviles debe ser el que facilite la transformación digital porque estamos operando en un sector de sectores. Esto se entiende claramente en los Estados Unidos y Asia, pero no en Europa. Debería haber mucha más colaboración entre los operadores, por ejemplo, ahora hemos perdido el barco en la mensajería enriquecida (llamada a competir con aplicaciones como WhatsApp) y solo acabamos con el roaming cuando el regulador nos forzó a ello". .

No es de extrañar que los últimos informes de Barclays, Moody’s o Banco Sabadell pronostiquen un incremento mínimo de los ingresos de los principales operadores europeos en los próximos cuatro años, justo el periodo en el que van a tener que realizar el mayor esfuerzo inversor para el lanzamiento del 5G.

Y es que el 5G es la gran esperanza blanca de la industria de las telecomunicaciones pero también su gran amenaza. La quinta generación de la telefonía móvil supondrá una auténtica revolución incluso superior a la que supuso el cambio de las viejas líneas de cobre por la fibra óptica para las redes fijas, porque dará lugar a la llamada industria 4.0. Y es que el 5G posibilita velocidades 100 veces superiores al actual 4G, permitirá dar cobertura universal incluso en aglomeraciones como conciertos o estadios de fútbol. Aunque, sin duda, lo que realmente significará una revolución es la disminución de la latencia, el tiempo de respuesta desde que se le da una orden a un dispositivo hasta que la ejecuta. Esa demora se reduce a milisegundos, haciendo posible de esta forma aplicaciones como la conducción autónoma o el Internet de las Cosas.

Pero ese avance tendrá un coste enorme que puede canibalizar la rentabilidad de las compañías. La inversión necesaria solo en infraestructura (antenas e instalaciones) se estima en 200.000 millones de dólares, según Bloomberg, al que hay que sumar el coste del espectro, es decir, de la banda de frecuencias sobre el que funcionará el 5G, que puede superar los 50.000 millones de euros. Los Estados han encontrado en la subasta del espectro un fabuloso instrumento recaudatorio. El Gobierno italiano recaudó 6.500 millones de euros y la subasta abierta en Alemania ha superado ya la barrera de los 6.000 millones.

“La promesa de velocidades increíbles y baja latencia puede dar paso a una nueva era de la tecnología. Sin embargo, para las compañías de telecomunicaciones que buscan financiar las masivas inversiones necesarias, las fusiones pueden ser la única forma de capitalizarse para ese esfuerzo. Al observar las 12 fusiones recientes de la industria de las telecomunicaciones en Europa, las sinergias anunciadas representaron en promedio más del 40% del valor de las ofertas, no solo por los recortes de plantilla, sino también por la reducción de los gastos de marketing, servicio al cliente, equipos y cadena de suministro”, señala el último informe sobre el sector de la consultora AT Kearney.

Mercado atomizado

La atomización del mercado europeo, el exceso regulatorio y la “rapiña” fiscal son las causas que esgrimen la mayor parte de los analistas y los propios operadores para explicar el retraso de Europa en el lanzamiento del 5G respecto a EE UU y Asia. Precisamente, el pasado 3 de abril se encendían en Corea del Sur y Estados Unidos las primeras redes comerciales 5G, que en la mayoría de los países europeos como España están aún en fase de pruebas. Los tres operadores de telecomunicaciones coreanos KT, SK Telecom y LG Uplusy la estadounidense Verizon inauguraban el nuevo estándar.

Un informe de Moddy’s del pasado mes de marzo alertaba en la misma línea de que los operadores europeos de telecomunicaciones se enfrentan a una reducción en el flujo de caja, “ya que las decisiones de dos organismos reguladores de la Comisión Europea (la Dirección General de Competencia y la de Redes) se combinan para restringir las fusiones y adquisiciones, mientras que requiere un mayor gasto de capital, lo que castiga a esta industria altamente fragmentada ya enfrenta presiones sobre los ingresos debido a la intensa competencia”

Para agravar más la situación, la consultora calcula que el nuevo marco regulatorio -el Código Europeo de Comunicaciones Electrónicas- con requerimientos muy ambiciosos en cobertura de Internet y móvil, precisará un gasto de capital adicional de alrededor de 155.000 millones de euros por encima de lo presupuestado por las empresas en todos los países de la Unión Europea para alcanzar los objetivos de calidad de la red para 2025.

Para evitar ese desembolso y ahorrar costes, los operadores están ensayando la compartición de redes como el que han suscrito Vodafone y Telefónica en el Reino Unido para el despliegue del 5G. En España, Vodafone y Orange quieren volver a sumar fuerzas como ya lo hicieron en las redes de fibra.

El último informe de Deloitte estima que 25 operadores de telecomunicaciones lanzarán a lo largo de 2019 servicios 5G pero solo en una parte de sus territorios, a los que se sumarían otras 26 compañías en 2020. En España, la subasta de la banda de 700 megahercios (MHz) se realizará en los primeros meses de 2020 pero los operadores no esperan un despliegue comercial masivo al menos hasta dos o tres años después.

La revolución del 5G

El 5G representará el 15% de las conexiones móviles globales para 2025, alrededor del 30% de las conexiones en mercados como China y Europa y la mitad del total en Estados Unidos, según el informe anual Mobile Economy que publica la GSMA, la asociación de operadores de telecomunicaciones que organiza el MWC de Barcelona.

En el futuro se prevé que el 5G aportará 2 billones de euros a la economía mundial en los próximos 15 años, con sectores clave como manufacturas, servicios públicos y servicios profesionales y financieros que se benefician al máximo con la nueva tecnología. La cantidad de conexiones globales de Internet de las Cosas (IoT) se triplicará hasta los 25.000 millones para 2025, mientras que los ingresos globales de IoT se cuadruplicarán a un billón de euros.

“La llegada de 5G constituye una parte importante del avance mundial hacia una era de conectividad inteligente que, junto con los desarrollos en la Internet de las cosas, el big data y la inteligencia artificial, está destinada a ser un motor clave del crecimiento económico en los próximos años”, pronostica MatsGranryd, director general de la GSMA.

Pero queda por ver si de ese crecimiento se va a llevar un trozo de pastel el sector de las telecomunicaciones, o se quedará solo con las migajas después de hornearlo.