Las operadoras españolas sufren la asfixia de los paquetes ‘low cost’

El mercado nacional está marcado por la fuerte competencia de las tarifas ‘todo en uno’ de fibra y móvil

En la inauguración de la última edición del MWC de Barcelona, el presidente de Telefónica, José María Álvarez-Pallete, hacía dos preguntas en voz alta al auditorio:" ¿Hay alguna ley en la competencia que diga que tiene que haber un operador de telecomunicaciones por cada millón de habitantes?"; y la segunda, ¿por qué el sector de las telecomunicaciones es el más deflacionario de Europa?

EL SECTOR DE LAS TELECOMUNICACIONES EN ESPAÑA

Fuente: Comisión Nacional de los Mercados y la Competencia. EL PAÍS

Fuente: Comisión Nacional de los Mercados y la Competencia. EL PAÍS

En realidad, son dos cuestiones que se responden la una a la otra. La proliferación de compañías al amparo de una legislación como la española que obliga a las grandes operadoras a compartir sus redes, dio lugar al nacimiento de varias decenas de operadoras móviles virtuales (OMV), que alquilaban la infraestructura a las tres grandes (Telefónica, Orange y Vodafone) y, debido a su escasa estructura de costes, permitían ofrecer tarifas muy agresivas. El movimiento primero fue que las compañías con red adquirieron a las OMV más exitosas como hizo Orange con Symio y Jazztel; Vodafone con Ono o MásMóvil con PepePhone.

Posteriormente, y ante el crecimiento exponencial de MásMóvil como cuarto operador con planes convergentes (móvil, fijo e Internet) low cost al amparo de las ventajosas condiciones de cesión de red que impuso la Comisión Europea para autorizar la compra de Jazztel por Orange, las grandes compañías no han tenido más remedio que lanzar sus propias marcas de bajo coste como Amena y (Orange), Lowi y Bit (Vodafone) y O2 (Telefónica). La consecuencia es que el ingreso medio por cliente se ha desplomado, sobre todo en el caso del público joven y las nuevas familias. Estas firmas ofrecen paquetes con fibra y llamadas ilimitadas en el móvil desde 35 euros. La paquetización de servicios alcanza ya los 12 millones de abonados

El único que se ha atrevido a reconocerlo abiertamente es Vodafone que en la justificación de su expediente de regulación de empleo (ERE) daba como una de las causas la necesidad de reducir costes "debido a la caída de ingresos y beneficios (Ebitda) por la continua reducción de precios ya que los clientes se decantan por los nuevos paquetes de servicios de bajo coste".

Caída de ingresos

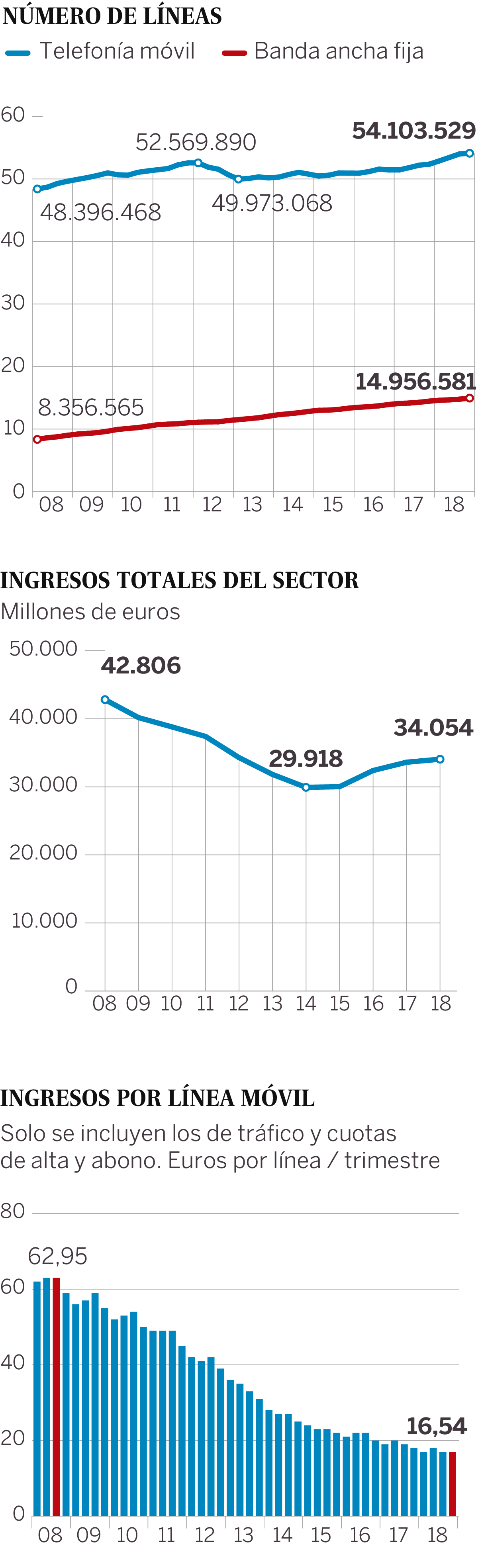

Las telecomunicaciones son, con diferencia, el sector más deflacionario. Las estadísticas son demoledoras. Los ingresos totales del sector (mayoristas y minoristas) en 2008 fueron de 42.807 millones de euros, mientras que en 2018, se situaron en 34.043 millones, es decir, un 20% menos, según los últimos datos de la Comisión Nacional de los Mercados y la Competencia (CNMC).

Si tomamos el Índice de Precios al Consumo del sector que elabora el Instituto Nacional de Estadística el panorama es aún más desolador. Desde 2007 que se elabora el índice hasta 2017, solo ha habido un trimestre (primer trimestre de 2009) con una variación interanual positiva. En los 43 trimestres restantes han caído los precios.

Aunque las estadísticas históricas no reflejan fielmente el comportamiento de los precios debido a la distorsión que introducen a partir de 2012 los paquetes de servicios (fijo, móvil, datos e Internet), que ofrecen tarifas planas y líneas móviles adicionales, la caída de tarifas se hace palpable si se tiene en cuenta que el ingreso medio anual por cada línea móvil era de 260,3 euros en 2007 y cayó hasta los 69,8 euros en 2018, según datos de la CNMC. La situación contrasta con otros sectores como el eléctrico, en el que el recibo de la luz de un consumidor medio ha subido un 59% desde 2008 a 2018, según datos de Eurostat.

El desplome de los ingresos se produce pese a que el número de líneas móviles ha pasado de 48,4 millones en 2008 a 54 millones, diez años después. Y las conexiones de banda ancha, de 8,4 millones en 2008 a 15 millones a finales del año pasado, de las que más de 8 millones son de fibra óptica. Es decir, que las compañías son incapaces de hacer más caja pese a tener muchos más clientes y ofrecer mejores prestaciones.

Las operadoras deben prepararse para el crecimiento exponencial del tráfico de datos (a un ritmo del 50% más cada año), sobre todo con la explosión del consumo masivo de vídeo de los smartphones, pero no obtienen un retorno adecuado. En los últimos años, la estrategia de los operadores para recuperar esa rentabilidad ha sido el llamado más por más, es decir, aplicar una subida de precios a cambio de mayores prestaciones (velocidad en fibra, más gigas en móvil o más líneas adicionales) no solicitadas por los clientes. Pero el recorrido de esta práctica, solo válida para los clientes Premium (Movistar Fusión, Orange Love o Vodafone One), no compensa el esfuerzo de reducción de precios de los paquetes low cost que se están generalizando en el mercado.

La fiscalidad también daña las cuentas de las operadoras. Según un estudio de Vodafone, que tiene presencia en más de una decena de países en la UE, el nivel de contribución al sostenimiento de las cargas públicas de la firma en España es el segundo más elevado de sus operadoras en Europa después del Reino Unido, donde se encuentra la sede central del grupo multinacional. Sin embargo, en términos absolutos España es el primer país en pago de tributos propios y la proporción que representan respecto a los ingresos brutos suponen el doble de lo que se paga en Reino Unido.