Expansión en la encrucijada

El tirón de la demanda interna se enfrenta a la inesperada desaceleración de Europa

Esta semana se han dado a conocer datos clave de crecimiento y balanza externa, los dos principales barómetros que indican, por una parte, la robustez de la expansión y, por otra, su sostenibilidad.

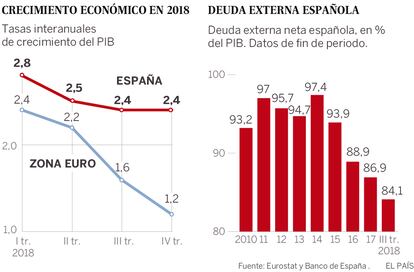

Por el lado del crecimiento, el indicador sigue en luz verde. La economía creció un 0,7% en el último trimestre y un 2,5% para el conjunto del año. Aunque en desaceleración, el crecimiento supera la media de la zona euro (-0,2% y 1,8%, respectivamente). De las cinco grandes economías europeas, la española es la que más crece.

Destaca la inversión, tanto residencial como en bienes de equipo, que sigue impulsando la economía. Este resultado es fruto de la cómoda posición financiera de las empresas y de los bajos tipos de interés. Otro factor es la entrada de inversión directa extranjera, que ronda los 42.000 millones de euros, máximo de la última década y muestra que los fundamentales de la economía española siguen generando confianza. El consumo privado también sube a tasas elevadas, fruto del auge de la creación de empleo y del aumento de las rentas salariales. El consumo público se acelera, como consecuencia de un gasto expansivo y del alza en la contratación en las administraciones públicas.

Sin embargo, la aportación del sector exterior es negativa. Pese al repunte en el último tramo del año, las exportaciones se ralentizan, mientras que las importaciones mantienen un ritmo elevado, en consonancia con la demanda interna.

Y esto se empieza a notar en el otro barómetro, el de la balanza externa —que recoge la diferencia entre lo que ingresamos del exterior y lo que pagamos—. Hasta noviembre, la balanza externa arrojó un superávit de 8.600 millones de euros, menos de la mitad que en el mismo periodo de 2017. A la evolución desfavorable del volumen de exportaciones se añade el incremento de la factura energética, consecuencia del encarecimiento del petróleo durante el pasado ejercicio. Todo ello ensombrece la perspectiva de una rápida reducción de la abultada deuda externa, el mayor frente de vulnerabilidad.

Lo que pase en los próximos meses depende en gran medida de la evolución del entorno internacional. Por el lado positivo, el precio del petróleo se mantiene en niveles reducidos, apenas por encima de 60 dólares el barril, es decir 13 dólares menos que la media del 2018. La favorable evolución de los precios energéticos modera la inflación y genera poder adquisitivo para los consumidores.

Sin embargo pesan más los factores negativos, sobre todo la ralentización en Europa. La entrada en recesión de Italia es lo más preocupante, tanto por la contracción del tercer mercado de exportación de las empresas españolas como por el riesgo de contagio sobre los bancos transalpinos, que provocaría un parón del crédito en ese país. Si bien la economía francesa aguanta, la alemana se resiente de las tensiones comerciales y el caótico desenlace del Brexit. El gobierno de Merkel reconoce que la economía apenas crecerá un 1% este año, casi la mitad que la anterior previsión.

Ante este contexto de riesgo incrementado, los bancos centrales disponen de un margen de reacción. El BCE podría anunciar una nueva ronda de inyecciones de liquidez, un instrumento que forma parte del potente arsenal de medidas no convencionales. Además ha empezado a dar señales de que podría retrasar el aumento de tipos de intervención. Por ese camino transitan ya tanto la Reserva Federal americana como el banco central chino. Veremos si las medidas consiguen dopar la economía sin crear una dependencia a los estímulos.

En definitiva, se mantiene el tirón de la demanda interna y nos beneficia la política expansiva de los bancos centrales, a empezar por el europeo. Pero nada de esto bastará para contrarrestar el impacto de la desaceleración global en curso ni la amenaza de una desaparición del superávit externo, sine qua non para la sostenibilidad de la expansión y la lucha contra el paro.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Inversión extranjera

En 2018, con datos de balanza de pagos hasta noviembre, entraron en España 41.900 millones de euros en concepto de inversión directa extranjera, que incluye la creación y ampliación de empresas, reinversión de beneficios y transacciones entre entidades de un mismo grupo. Esto es 29.600 millones más que durante el mismo periodo de 2017. El incremento contrasta con la caída de la inversión directa registrada en el mundo (un 19% según la UNCTAD) y sitúa a España como sexto mayor receptor después de Estados Unidos, China, Reino Unido, Hong Kong y Singapur.